Aufgrund der geringen Teuerung erfahren die Pauschalabzüge für Berufskosten im Steuerjahr 2012 keine Änderungen gegenüber dem Vorjahr. Es gilt weiterhin die vom Eidgenössischen Finanzdepartement (EFD) am 21. Juli 2008 erlassene Änderung des Anhangs zur Verordnung vom 10. Februar 1993 über den Abzug von Berufskosten der unselbständigen Erwerbstätigkeit bei der direkten Bundessteuer.

Bei den Ansätzen für die Bewertung von Naturalbezügen ergeben sich ebenfalls keine Anpassungen. Damit gelten weiterhin die Merkblätter N1/2007 für Selbständigerwerbende, N2/2007 für Arbeitnehmende und NL1/2007 für die Land- und Forstwirtschaft (vgl. Beilagen zum Rundschreiben der Eidg. Steuerverwaltung vom 5. Oktober 2006).

Der Ausgleich der Folgen der kalten Progression erfolgt jährlich aufgrund des Standes des Landesindexes der Konsumentenpreise am 30. Juni vor Beginn der Steuerperiode. Der massgebende Indexstand per 30. Juni 2011 beträgt 161.9 Punkte (Basis Dez. 1982 = 100), was gegenüber dem Vorjahr (Indexstand am 30. Juni 2010 = 61.0 Punkte) einer Erhöhung von 0.6% entspricht.

Das EFD hat am 18. August 2011 eine Verordnung mit den neuen Tarifen und Abzügen erlassen, mit Inkrafttreten auf den 1. Januar 2012. Auf der Homepage der Eidgenössischen Steuerverwaltung (ESTV) werden die neuen Abzüge sowie eine übersichtliche Tariftabelle publiziert. Beim Elterntarif erhöht sich der Abzug vom Steuerbetrag von CHF 250 auf CHF 251 pro Kind oder unterstützungsbedürftige Person.

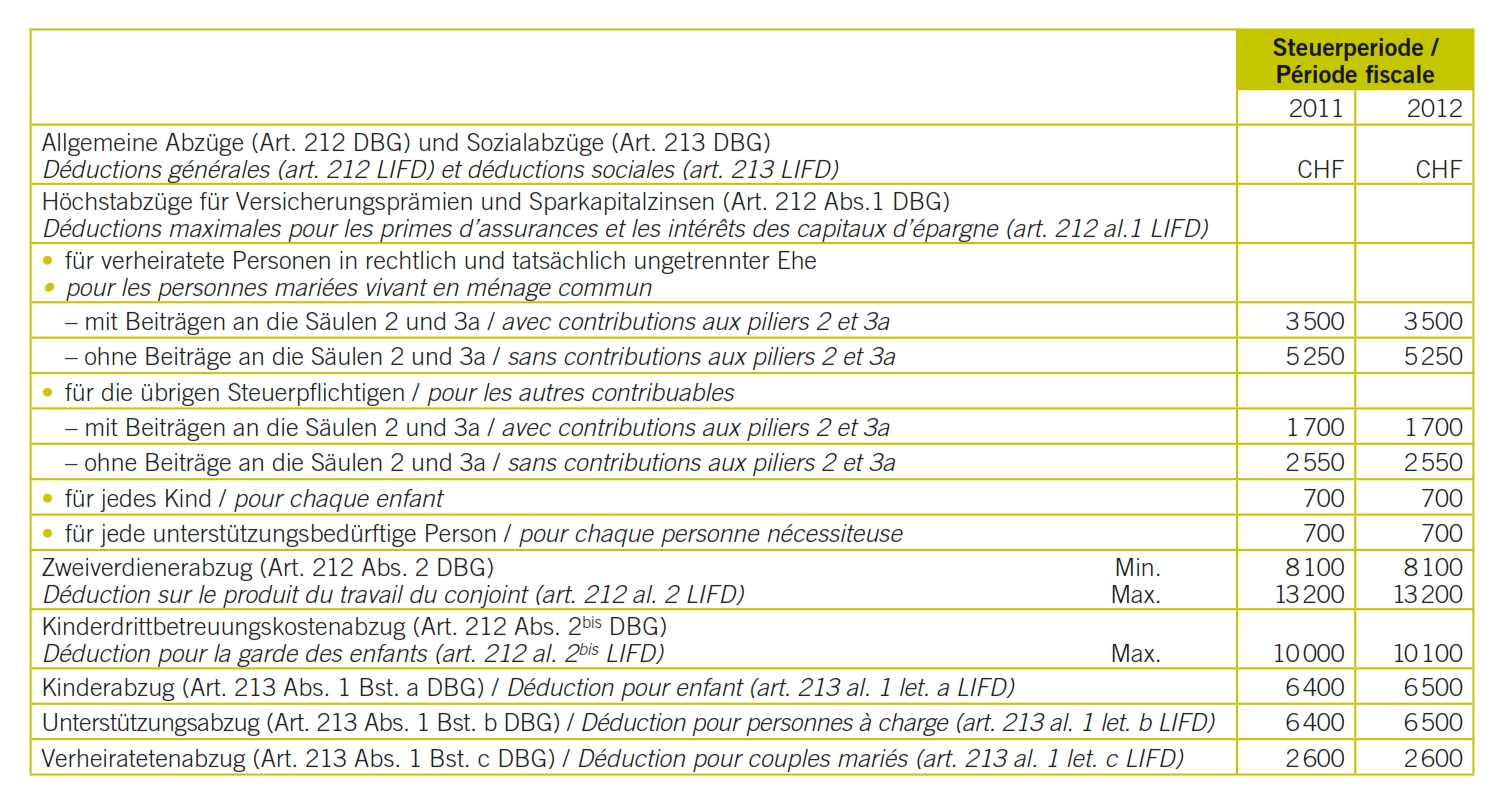

Die Abzüge werden wie aus der Tabelle ersichtlich angepasst.

(Eidg. Steuerverwaltung ESTV, 7.09.11, Rundschreiben Nr. 2-090-D-2011-d, www.estv.admin.ch)