Die Autoren stellen in diesem Beitrag anhand einer Fallstudie zentrale Auslegungs- und Umsetzungsfragen des revidierten Buchführungs- und Rechnungslegungsrechts dar und gehen insbesondere auf die steuerrechtliche Seite des neuen Rechnungslegungsrechts ein.

Seit dem 1.1.2015 muss das revidierte Buchführungs- und Rechnungslegungsrecht umgesetzt werden. Eine freiwillige frühere Anwendung war möglich. Mit Ablauf des Jahres 2015 erstellen spätestens alle Unternehmen, Treuhänder, Revisoren und Fachpersonen aus dem Finanz- und Rechnungswesen deshalb den Abschluss nach den neuen gesetzlichen Vorschriften. Mit der Fallstudie «Manella» werden anhand des fiktiven Unternehmens «Manella AG» zentrale Auslegungs- und Umsetzungsfragen thematisiert. Einen besonderen Stellenwert nimmt dabei auch die aufgrund des Massgeblichkeitsprinzips häufig zentrale steuerrechtliche Würdigung des neuen Rechnungslegungsrechts ein.

Auch mit dem revidierten Buchführungs- und Rechnungslegungsrecht (Art. 957 ff. OR) hat die Schweiz den Bereich des Rechnungswesens im Wesentlichen nur dort der Selbstregulierung überlassen, wo ein zusätzlicher Abschluss bzw. eine Konzernrechnung nach anerkanntem Standard zu erstellen ist. Der Gesetzgeber hat viele Sachthemen nur im Sinne einer Grundsatzgesetzgebung geregelt, indem er lediglich allgemein gehaltene Aussagen formuliert hat und deren Umsetzung bzw. Auslegung sowie die nötige Konkretisierung anderen Stellen überlassen hat. Der Praxis stehen deshalb zahlreiche Kommentierungen und Fachbeiträge zur Verfügung, welche grösstenteils in Form von Fliesstexten Hinweise zur Gesetzesauslegung geben. Der vorliegende Beitrag wählt einen anderen Weg, indem zentrale Fragestellungen aus der Praxis anhand eines fiktiven Unternehmens, der Manella AG, gestellt und mögliche Antworten dazu nachfolgend ausgeführt werden. Abschnitt 2 zeigt deshalb, im Sinne der Ausgangslage, die (teilweise falsch) erstellte Bilanz der Manella AG sowie ergänzende Erläuterungen dazu. In den Abschnitten 3 und 4 werden sodann zu diesen Angaben Fragen gestellt und Lösungsvorschläge ausgeführt. Die vorliegende Fallstudie erhebt keinen Anspruch auf Vollständigkeit im Sinne einer integralen Behandlung des neuen Rechts; trotzdem vermag sie wesentliche Auslegungsfragen und Umsetzungsprobleme zu thematisieren und Lösungsvorschläge dazu aufzuzeigen.

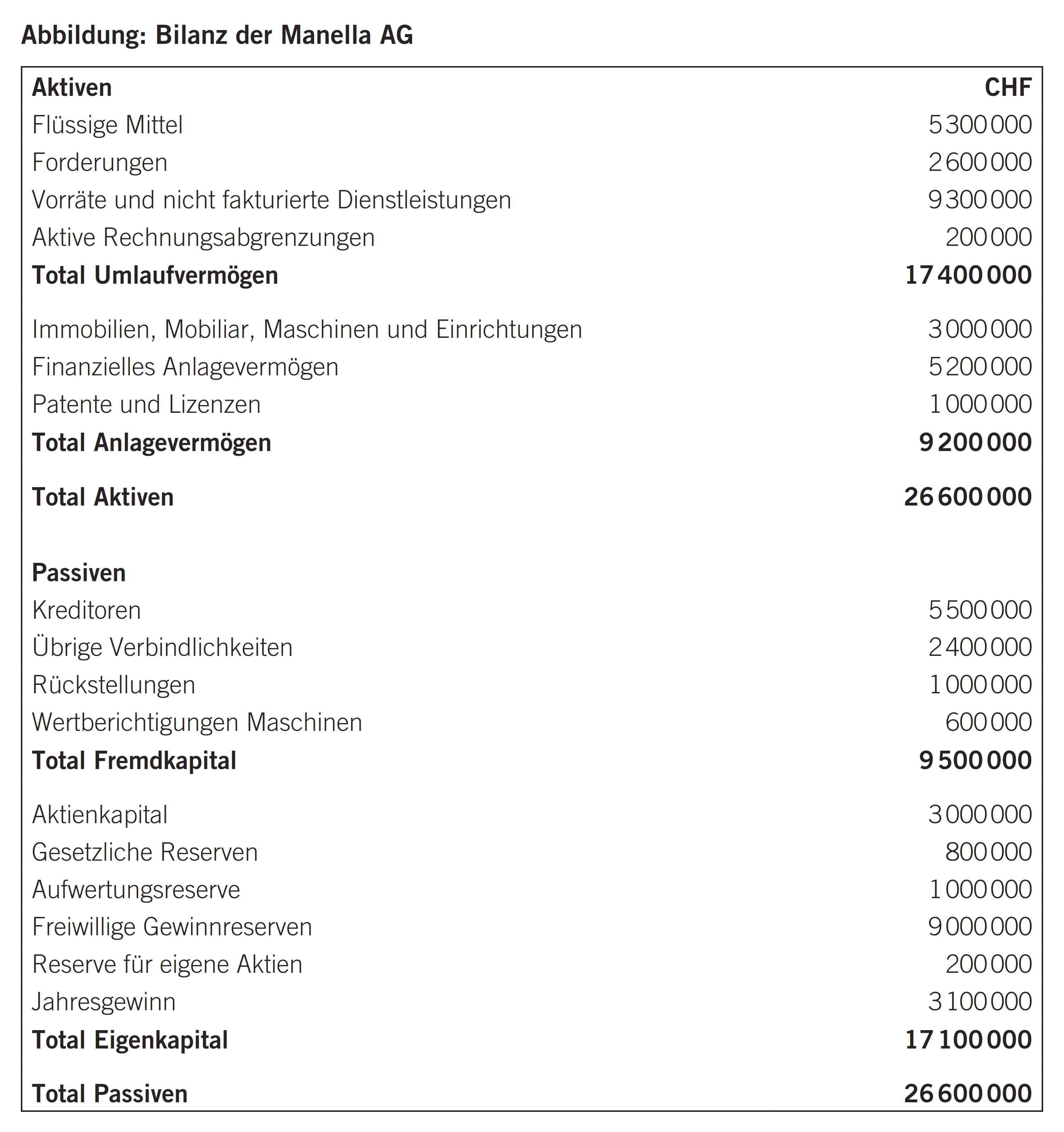

In der Abbildung ist die Bilanz der Manella AG dargestellt, die per 31.12.2015 erstmals auf Basis des Schweizerischen Obligationenrechts erstellt wurde. Ergänzend dazu sind nachfolgend zusätzliche Angaben aufgeführt.

- Arbeitgeberbeitragsreserven (ohne Verwendungsverzicht) von 190 000 CHF, die im Jahr 2012 geleistet wurden, wurden nicht aktiviert. Bei der Umstellung auf das neue Rechnungslegungsrecht wurde dies so belassen. Im Jahre 2015 wurden 30 000 CHF Beitragsreserven verwendet. Im Anhang zur Jahresrechnung 2015 wird dazu offengelegt: «Es wurden Arbeitgeberbeitragsreserven von 30 000 CHF (Vorjahr: 0) zur Entlastung des Personalaufwands verwendet».

- Die Forderungen enthalten neben den Kundenforderungen auch Forderungen gegenüber der Eidgenössischen Steuerverwaltung (ESTV, Verrechnungssteuerguthaben) von 10 000 CHF, Guthaben gegenüber der Ausgleichskasse (18 000 CHF) sowie Forderungen gegenüber der Tochtergesellschaft TAG (80 000 CHF; vgl. dazu auch die Angaben in Ziff. 3).

- Das finanzielle Anlagevermögen beinhaltet u.a. eine Beteiligung an der TAG (Stimm- und Kapitalanteil je 70 %) und der VAG (Stimm- und Kapitalanteil je 60 %) im Buchwert von total 2 000 000 CHF sowie eigene Aktien im Buchwert von 200 000 CHF (aktueller Marktwert: 150 000 CHF). Die TAG hält ihrerseits einen Anteil von 80 % an der WAG. Im Anhang wird bezüglich der Beteiligung an der TAG und der VAG die Stimm- und Kapitalanteile offengelegt; weitere Angaben zu den Beteiligungen werden nicht offengelegt.

- Da die Gesellschaft in den Jahren 2015 und 2014 Finanzerträge von weniger als 100 000 CHF auswies, hat sie darauf verzichtet, eine im Dezember 2015 geleistete wesentliche Mietzinsvorauszahlung als aktive Rechnungsabgrenzung zu buchen. Ansonsten wurden diverse aktive und passive Rechnungsabgrenzungen gebucht.

- Die Kreditoren umfassen offene Rechnungen gegenüber Lieferanten von Material und bezogenen Leistungen (3 500 000 CHF) sowie sonstige nicht verzinsliche Schulden (2 000 000 CHF, wovon 1 200 000 CHF erst nach über 12 Monaten nach dem Bilanzstichtag fällig sind).

- Die übrigen Verbindlichkeiten beinhalten:

– Kontokorrentschuld gegenüber einem Aktionär (1 200 000 CHF)

– Kontokorrentkredit Bank AG (500 000 CHF)

– Langfristiger Betriebskredit Bank AG (200 000 CHF)

– Hypothekardarlehen (500 000 CHF) - Die gesetzlichen Reserven enthalten ein Agio aus einer Kapitalerhöhung im Jahr 2004 in Höhe von 500 000 CHF.

- Die Rückstellungen beinhalten einen Betrag von 80 000 CHF aufgrund eines langwierigen Rechtsfalls. Unerwarteterweise konnte im Februar 2016 eine Einigung gefunden werden; mit einer Zahlung von 45 000 CHF wurde der Rechtsstreit im März 2016 beigelegt.

- Im Rahmen einer Sanierung gemäss Art. 725 OR wurden im Jahr 2001 Immobilien um 1 000 000 CHF aufgewertet. Bis dato wurden auf diesen Immobilien keine Abschreibungen vorgenommen.

- Die Gesellschaft (ihr Umsatz im Jahr 2015 betrug 13 700 000 CHF [2014: 12 200 000 CHF]) wendet das revidierte Buchführungs- und Rechnungslegungsrecht (Art. 957 ff. OR) seit dem 1.1.2015 an und verzichtet im Rahmen der Umstellung einmalig auf die Nennung der Vorjahreszahlen. Die Manella AG beschäftigte im Jahr 2015 220 Mitarbeitende (195 Vollzeitstellen); im Jahre 2014 betrugen die entsprechenden Werte 218 Mitarbeitende (196 Vollzeitstellen).

Sie sind im ersten Quartal 2016 als externe/r Berater/in damit beschäftigt, den Abschluss der Manella AG fertigzustellen. Sie stellen dabei fest, dass die aufgeführte Bilanz der Manella AG in verschiedener Hinsicht nicht dem Buchführungs- und Rechnungslegungsrecht gemäss Art. 957 ff. OR entspricht. Skizzieren Sie mögliche Verstösse gegen das Gesetz und illustrieren Sie die nötigen Anpassungen.

- Wie lautete die 2001 vorgenommene Buchung bei der Sanierung?

- Welche steuerlichen Konsequenzen ergaben sich aus dieser Buchung im Jahresabschluss 2001?

- Welches wären die steuerlichen Konsequenzen, wenn im Jahr 2015 die aufgewertete Liegenschaft abgeschrieben würde?

- Ist die Bildung einer Aufwertungsreserve gemäss Art. 957 ff. OR zulässig?

- Kann der Wertverlust auf den eigenen Aktien gebucht bzw. steuerlich geltend gemacht werden?

Im Dezember 2015 wurden für den Kunden F. Rohrer Dienstleistungen erbracht. Diese werden im Januar 2016 in Rechnung gestellt; der Fakturierungsbetrag dürfte sich auf ca. 25 000 CHF belaufen. Per 31.12.2015 wurde der ausstehende, aber noch nicht fakturierte Betrag als aktive Rechnungsabgrenzung erfasst.

Im Jahr 2016 wird mit der Abwicklung eines Ende 2015 definitiv akquirierten Grossauftrags begonnen. Dieser Auftrag wird während fünf Jahren bearbeitet; der damit verbundene gesamte Umsatz dürfte sich auf ca. 15 000 000 CHF belaufen; die Gewinnmarge wird auf ca. 20 % geschätzt. Der Fertigstellungsgrad erhöht sich jährlich gleichmässig.

Beantworten Sie die nachfolgenden Fragen:

- Begründen Sie, ob die Abgrenzung der Arbeiten für den Kunden F. Rohrer korrekt erfolgt ist.

- Begründen Sie, ob für den anstehenden Grossauftrag im Jahr 2016 bereits ein anteiliger Gewinnbeitrag erfasst werden könnte.

- Begründen Sie, ob auf nicht fakturierten Dienstleistungen dieselben steuerlich anerkannten stillen Reserven wie auf der Bilanzposition Vorräte gebildet werden können.

Im vorliegenden Abschluss lassen sich folgende Probleme erkennen:

Die Verwendung der Arbeitgeberbeitragsreserve im Jahr 2015 kann eine Auflösung stiller Reserven bedeuten. Sofern es sich, alle Auflösungen und Bildungen stiller Reserven zusammengenommen, um eine wesentliche Netto-Auflösung handelt, ist dies im Anhang offenlegungspflichtig (Art. 959c Abs. 1 Ziff. 3 OR). Die Frage, ob Arbeitgeberbeitragsreserven aktiviert werden müssen, wird kontrovers diskutiert.

Die übrigen kurzfristigen Forderungen (ESTV, Ausgleichskasse) sind gesondert von den Kundenforderungen auszuweisen. Das Guthaben gegenüber der TAG ist mindestens im Anhang offenzulegen (Art. 959a Abs. 4 OR). Die Kundenforderungen sind zweckmässigerweise als Forderungen aus Lieferungen und Leistungen zu bezeichnen.

Der Verzicht auf eine aktive Rechnungsabgrenzung (Miete) ist von Gesetzes wegen grundsätzlich zulässig. Art. 958b Abs. 2 OR erlaubt einen solchen Verzicht, falls die Nettoerlöse aus Lieferungen und Leistungen oder Finanzerträge geringer als 100 000 CHF sind. Es kann in solchen Fällen auf die Bildung einer zeitlichen Abgrenzung verzichtet werden, da der Gesetzgeber explizit den Begriff «oder» verwendet hat. Problematisch scheint jedoch, dass willkürlich nur auf eine bestimmte Rechnungsabgrenzung verzichtet wird; Art. 958b Abs. 2 OR muss so umgesetzt werden, dass entweder auf alle aktiven und passiven Rechnungsabgrenzungen verzichtet wird oder aber alle solchen Abgrenzungen verbucht werden. Allfällige sachliche Abgrenzungen müssen in jedem Fall gebucht werden. Es bleibt ergänzend anzufügen, dass aus fachlicher Sicht (bei dieser Grösse des Unternehmens) ein Verzicht auf zeitliche Abgrenzungen nicht zu befriedigen vermag, auch wenn das Gesetz, wie erwähnt, ein solches Vorgehen zulässt.

Das Sachanlagevermögen (hier: Immobilien, Mobiliar, Maschinen und Einrichtungen) darf erst nach dem Finanzanlagevermögen und den Beteiligungen folgen, vgl. Art. 959a Abs. 1 OR), die vom Gesetzgeber vorgesehene Reihenfolge ist zwingend.

Die Beteiligungen sind zwingend als gesonderter Bilanzposten auszuweisen. Sämtliche direkten Beteiligungen (d.h. vom berichtenden Unternehmen gehaltenen Beteiligungen) sind offenzulegen (hier: Anteil an der TAG und der VAG). Indirekte Beteiligungen (hier: WAG) sind offenlegungspflichtig, wenn sie für die Beurteilung der Vermögens-, Finanzierungs- und Ertragslage wesentlich sind (Art. 959c Abs. 2 Ziff. 3 OR). Im Anhang sind im Fall einer Offenlegung zwingend anzugeben: Kapital- und Stimmrechtsanteil, Firma, Rechtsform, Sitz, direkt / indirekt gehalten. Nicht angegeben werden müssten die einzelnen Buchwerte der Beteiligung.

Die eigenen Aktien dürfen nicht als Aktiven bilanziert werden, sondern müssen als Abzugsposten im Eigenkapital ausgewiesen werden (Art. 959a Abs. 2 Ziff. 3 OR). Gemäss aktuell herrschender Lehre muss dazu keine Reserve für eigene Aktien gebildet werden, auch wenn die entsprechende Bestimmung des Aktienrechts (Art. 659a OR) formell nicht aufgehoben wurde.

Die Bezeichnung «Kreditoren» ist ungenau; nach Gesetz sind die Verbindlichkeiten, die aus erhaltenen Lieferungen und bezogenen Leistungen resultieren, gesondert auszuweisen. Die verbleibenden übrigen (nicht verzinslichen) Verbindlichkeiten sind gesondert als dritte Position (nach den verzinslichen Verbindlichkeiten) auszuweisen. Dabei ist eine Aufteilung in kurz- und langfristige übrige Verbindlichkeiten vorzunehmen (Art. 959a Abs. 2 Ziff. 1 und 2 OR).

Die «übrigen Verbindlichkeiten» sind ungenau bezeichnet, da sie verzinslich sind. Sie sollten als «verzinsliche Verbindlichkeiten» ausgewiesen werden, wobei auch hier eine Aufteilung nach Fälligkeit in kurz- und langfristige Verbindlichkeiten erfolgen muss (Art. 959a Abs. 2 Ziff. 1 und 2 OR). Die Kontokorrentschuld gegenüber dem Aktionär ist zumindest im Anhang offenzulegen (Art. 959a Abs. 4 OR).

Die Rückstellungen sind als langfristige Verbindlichkeiten auszuweisen (gemäss Umschreibung ausschliesslich langfristig).

Die Beilegung des Rechtsstreits im Februar 2016 ist vermutlich als «Ereignis nach dem Bilanzstichtag» im Anhang (Art. 959c Abs. 2 Ziff. 13 OR) zu berücksichtigen, sofern der Jahresabschluss noch nicht veröffentlicht wurde (was im ersten Quartal 2016 durchaus realistisch ist).

Die «gesetzlichen Reserven» sind in eine gesetzliche Kapitalreserve und eine (gesetzliche sowie freiwillige) Gewinnreserve aufzuteilen und auszuweisen. Die Reserve für eigene Aktien ist den freiwilligen Gewinnreserven zuzuordnen, weil keine solche Reserve mehr benötigt wird und weil diese ursprünglich aus «frei verfügbaren Reserven» gebildet wurde. Das Agio ist den Kapitalreserven zuzuordnen. Eine Dividende darf gemäss Art. 674 Abs. 1 OR erst festgesetzt werden, nachdem die dem Gesetz und den Statuten entsprechenden Zuweisungen an die gesetzlichen und statutarischen Reserven abgezogen worden sind. Gemäss Art. 675 Abs. 2 OR dürfen Dividenden nur aus dem Bilanzgewinn und aus hierfür gebildeten Reserven ausgerichtet werden. Dies bedeutet, dass für eine Dividendenausschüttung hier grundsätzlich die freiwilligen Gewinnreserven heranzuziehen sind. Anzumerken bleibt, dass die Bildung einer Reserve für eigene Aktien im Spezialfall des Erwerbs eigener Aktien durch eine von der Muttergesellschaft beherrschten Tochtergesellschaft nach wie vor im Abschluss der Muttergesellschaft nötig ist, da diese keine bei der Tochter bilanzierten Titel im Eigenkapital abziehen kann.

Wenn das revidierte Recht 2015 erstmals angewendet wird, so ist der Ausweis der Vorjahreszahlen für 2014 im Abschluss 2015 nicht zwingend; es ist jedoch auch möglich, die gemäss bisherigem Recht ermittelten Vorjahreszahlen anzugeben. Im Anhang ist dieser Umstand offenzulegen. Ab dem Jahresabschluss 2016 ff. müssen Vorjahreszahlen zwingend offengelegt werden, vgl. Art. 2 Abs. 4 Übergangsbestimmungen zu den Änderungen vom 23.12.2011.

Die Wertberichtigungen auf den Maschinen müssen entweder als Abzugsposition auf der Aktivseite der Bilanz aufgeführt werden oder im Anhang offengelegt werden; eine Passivierung ist unzulässig (vgl. Art. 960a Abs. 3 OR).

Soll: Liegenschaften

Haben: Aufwertungsreserve

Betrag: 1 000 000 CHF

Alternativ kann die Aufwertung der Liegenschaft auch als Liegenschaftsertrag gebucht worden sein; die Bildung der Aufwertungsreserve wurde dann als Liegenschaftsaufwand kontiert.

Es erfolgt eine Aufrechnung von 1 000 000 CHF beim steuerbaren Reingewinn.

Es besteht unter Umständen eine Möglichkeit der Verrechnung mit Verlustvorträgen, jedoch keine zeitlich unbegrenzte Verlustverrechnungsmöglichkeit, da lediglich eine bilanzielle Sanierung vorliegt.

Die Voraussetzungen der steuerlichen Anerkennung von Abschreibung auf Aktiven, die früher zum Ausgleich von Verlusten höher bewertet wurden (bis zu den Anschaffungskosten oder über die Anschaffungskosten), sind gemäss Art. 62 Abs. 3 DBG wie folgt zusammenzufassen:

- Eine Aufwertung ist handelsrechtlich zulässig.

- Die mit der Aufwertung verrechneten Verluste müssen im Zeitpunkt der Abschreibung noch verrechenbar sein (7-jährige steuerliche Verlustvortragsperiode). Ggf. können die Voraussetzungen im kantonalen Recht davon abweichend sein.

- Der Gesetzgeber trachtet danach, eine Verlängerung der 7-jährigen Verlustvortragsperiode durch Aufwertung zu verhindern.

Im vorliegenden Fall ist wohl eine Abschreibung nach der Steuerperiode 2008 nicht mehr nach Art. 62 Abs. 3 DBG möglich, sondern nur, wenn eine tatsächliche Entwertung stattgefunden haben sollte bzw. nachgewiesen werden kann.

Art. 670 OR sieht aktienrechtlich die Bildung einer Aufwertungsreserve vor, sofern dies im Kontext des Art. 725 OR erfolgt. Die Mindestgliederung der Bilanz gemäss Art. 959a Abs. 2 Ziff. 3 OR sieht keine solche Position explizit vor; gemäss Art. 959a Abs. 3 OR müssen in der Bilanz oder im Anhang weitere Positionen einzeln ausgewiesen werden, wenn dies für die Beurteilung der Vermögens- oder Finanzierungslage durch Dritte wesentlich (…) ist. Letzteres ist im vorliegenden Fall zu bejahen, weshalb die Bilanzierung nicht nur zulässig, sondern Pflicht ist.

«Bei den eigenen Aktien handelt es sich sowohl zivil- als auch steuerrechtlich um einen effektiv vorhandenen Vermögenswert. Somit können unrealisierte Wertverluste zwischen dem Verkehrswert und den Anschaffungskosten von den Steuerpflichtigen in der Steuerbilanz gewinnsteuerwirksam geltend gemacht werden, auch wenn diese unter dem neuen Rechnungslegungsrecht handelsrechtlich nicht mehr verbucht werden dürfen [eigene Aktien sind zu den Anschaffungskosten zu bewerten, handelsrechtlich werden Auf- und Abwertungen nicht gebucht, Anm. d. Verfasser]. Werterholungen sind bis zu den Anschaffungskosten als Gewinn steuerbar. Effektive Buchgewinne bzw. -verluste sind bei Veräusserung unabhängig von der handelsrechtlichen Verbuchung steuerwirksam. Der Minusposten «eigene Kapitalanteile» reduziert das steuerbare Eigenkapital nicht.»2

Nicht fakturierte Dienstleistungen gehören zu den zeitlichen Abgrenzungen, sind aber keine aktiven Rechnungsabgrenzungen, sondern als Bestandteil der Vorräte zu zeigen, vgl. Art. 959a Abs. 1 Ziff. 1 Bst. d OR. Die Bewertung erfolgt zu Herstellkosten (und nicht zum zukünftig in Rechnung zu stellenden Betrag), vgl. Art. 960c OR. In der Erfolgsrechnung ist ein entsprechender Ertrag im Umfang der Veränderung des Bilanzkontos in der Position «Bestandsänderung nicht fakturierte Dienstleistungen» zu zeigen (Art. 959b Abs. 2 Ziff. 2 OR).

Im OR existieren keine Regeln zur Teilgewinnrealisierung («Percentage of Completion», nachfolgend PoC). Gemäss herrschender Lehre3 ist diese Methode dann zulässig, wenn der Entschädigungsanspruch und der Gewinn mit genügender Sicherheit abgeschätzt werden können. Bei Anwendung der PoC ist dem Vorbild eines anerkannten Standards zu folgen (z.B. Swiss GAAP FER 22). Eine Pflicht zur Verbuchung einer Teilgewinnrealisierung besteht nicht.

Auf Vorräte kann nach herrschender Praxis ein so genanntes Warendrittel gebucht werden. Auf «nicht fakturierte Dienstleistungen» kann dies nicht angewendet werden. Dies lässt sich wie folgt begründen: Beim Warendrittel handelt es sich um eine steuerlich anerkannte Unterbewertung des Warenlagers um ein Drittel der Anschaffungs- bzw. Herstellungskosten bzw. des niedrigeren Veräusserungswerts abzüglich Veräusserungskosten. Dieses kann zusätzlich zu den aufgrund des Vorsichtsprinzips notwendigen Wertkorrekturen berücksichtigt werden. Die Voraussetzung für die steuerliche Anerkennung ist die handelsrechtliche Verbuchung (zulässig nach Art. 960a Abs. 4 OR).

Nicht fakturierte Dienstleistungen können jedoch als Forderungen betrachtet werden, wenngleich hierfür noch nicht Rechnung gestellt wurde. Denn zivilrechtlich hat der Rechtserwerb in der Regel bereits stattgefunden (mit Erfüllung der Leistungspflicht). Wertkorrekturen auf Forderungen werden in der Regel als Delkredere (Wertberichtigungen auf Forderungen) bezeichnet. Für solche Buchungen bestehen aus steuerlicher Sicht ebenfalls Pauschalen, die jedoch nicht einem Drittel entsprechen. Teilweise wird für Inlandforderungen ein Delkredere von pauschal 10 % und für Auslandforderungen ein solches von pauschal 20 % als (steuerlich) zulässig erachtet (z.B. Kanton Zürich). Gewisse Kantone haben hiervon abweichende Regelungen (häufig 5 % [Inland] bzw. 10 % [Ausland]). Diese können in der Regel ebenfalls – wie beim Warendrittel – zusätzlich zu den bereits vorgenommenen Einzelwertberichtigungen von Forderungen vorgenommen werden. Für die steuerliche Berücksichtigung ist wiederum die handelsrechtliche Verbuchung zwingend (Massgeblichkeitsprinzip).4

EXPERTsuisse: Handbuch der Wirtschaftsprüfung, Band Buchführung und Rechnungslegung, Zürich 2015.

Glanz, Stephan / Pfaff, Dieter: Rechnungslegung nach Obligationenrecht, Praxiskommentar, Zürich 2014.

Schweizerische Steuerkonferenz (SSK): Analyse zum neuen Rechnungslegungsrecht, aktualisierte Fassung vom 26.11.2014.

- Die Erarbeitung der Lösungsvorschläge zu diesem Abschnitt wurden im Rahmen einer Schulungsveranstaltung durch Britta Rehfisch, adbtax, Zürich, vollzogen; für diesen Fall wurden Fragen / Lösungen leicht angepasst.

- Vgl. SSK (2014), S. 3.

- Vgl. z.B. Glanz / Pfaff, S. 157.

- Die Antwort basiert auf Ausführungen von Britta Rehfisch, adbtax, Zürich; die Verfasser danken für den wertvollen Input.