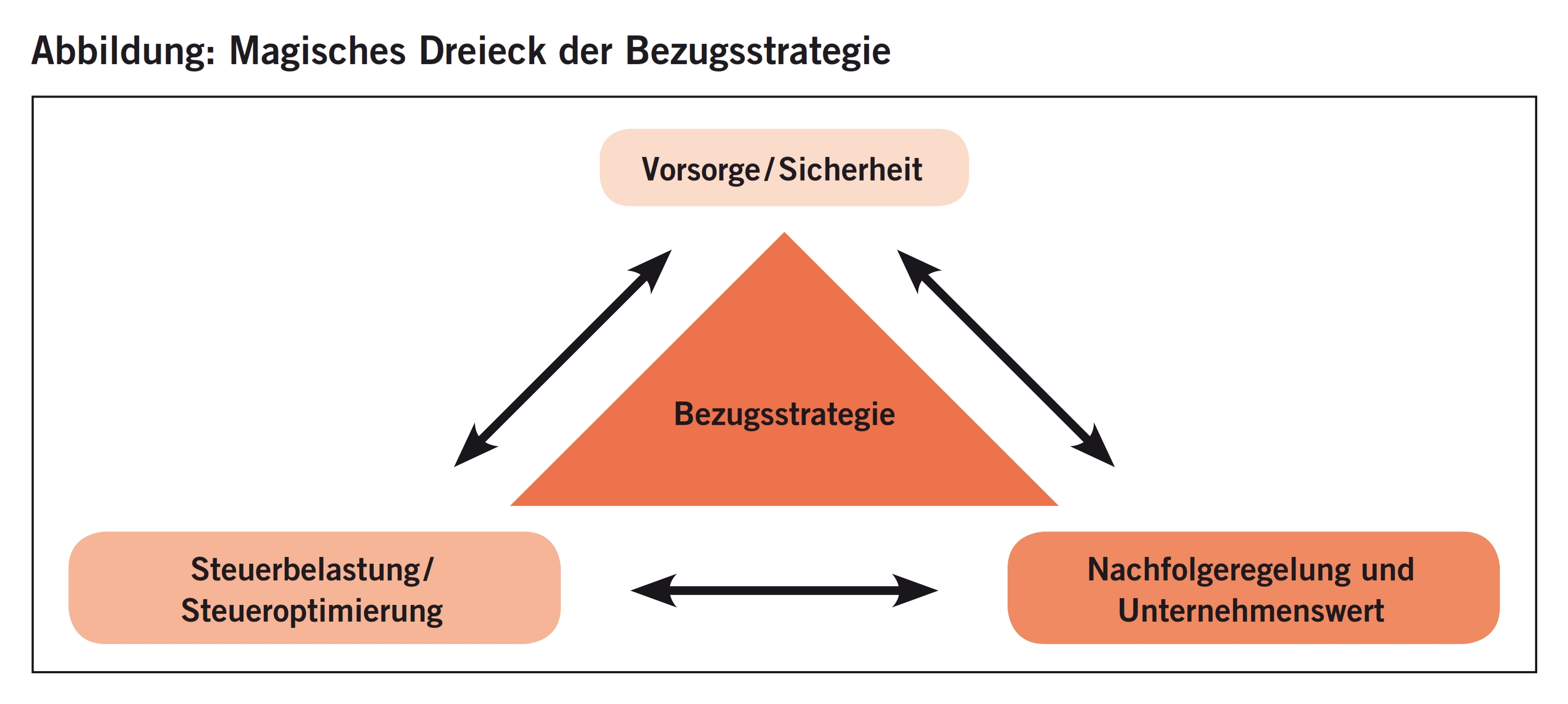

Wie kann ein Unternehmer oder eine Unternehmerin Unternehmensgewinne möglichst steuergünstig ins Privatvermögen transferieren? Kann die Aufteilung auf Lohnbezug oder Dividende frei gewählt werden oder sind Limiten zu beachten? Welche Bezugsstrategien gibt es? Im Zentrum dieser Fragen steht das magische Dreieck der Bezugsstrategie.

Grundsätzlich gibt es zwei Strategien: Das Unternehmen thesauriert die in der Vergangenheit erzielten Gewinne, behält sie also zurück, oder es überträgt sie möglichst kostenoptimal auf den Anteilsinhaber bzw. die Anteilsinhaberin.

Bei der Thesaurierungsstrategie fokussiert man auf die Erzielung eines steuerfreien Kapitalgewinns anlässlich des Verkaufs der Kapitalgesellschaft. Kapitalgewinne beim Verkauf einer im Privatvermögen gehaltenen Kapitalgesellschaft unterliegen in der Regel nämlich nicht der Einkommenssteuer, d.h. dieser Kapitalgewinn kann grundsätzlich steuerfrei realisiert werden.

Bei der Bezugsstrategie hat der mitarbeitende Aktionär die Qual der Wahl zwischen Lohn (bzw. variablen Lohnbestandteilen wie Gratifikationen, Gewinnbeteiligungen usw.) oder Dividende. Bei der Bezugsstrategie werden in jedem Fall Steuern und Sozialversicherungsabgaben fällig. Die auf den ersten Blick «günstigere» Thesaurierungsstrategie ist trotzdem nicht zwingend die bessere Alternative.

Verbleiben im Rahmen der Gewinnthesaurierung sogenannte nicht betriebsnotwendige Mittel über einen längeren Zeitraum in einem Unternehmen, so wird dieses zu «schwer». Das bedeutet, nicht betriebsnotwendige Substanz sammelt sich zum Beispiel in Form von hohen flüssigen Mitteln, Wertschriften oder Kapitalanlageliegenschaften auf der Aktivseite der Bilanz an. Auf der Passivseite ist dieser Umstand in der Entwicklung der offenen Reserven wiederum sichtbar. In der Folge wird ein Verkauf der Gesellschaft nur deshalb schon schwieriger, weil der Käufer auch den Kaufpreis für diese nicht betriebsnotwendigen Bilanzbestandteile aufbringen bzw. finanzieren muss.

Der Käufer einer solchen «schweren» Gesellschaft muss sich jedoch auch steuerliche Überlegungen machen. Die zurückliegenden Gewinne wurden vom Verkäufer auch deshalb thesauriert, damit dieser die Einkommenssteuer im Rahmen einer allfälligen Bezugsstrategie (Lohn / Dividende) einsparen konnte.

Im Fall, dass der Käufer eine natürliche Person ist, muss dieser bei künftiger Ausschüttung in Form von Lohn oder Dividende jene Einkommenssteuern und Sozialversicherungsabgaben bezahlen, welche der Verkäufer durch Gewinnthesaurierung vermeiden wollte bzw. gespart hat. Der Käufer sollte deshalb für diese latenten Abgaben gegebenenfalls einen Abzug im Verkaufspreis berücksichtigen, da er schliesslich abgabenpflichtig wird.

Anders sieht es aus, wenn der Käufer eine juristische Person ist, welche auf der künftigen Ausschüttung der thesaurierten Gewinne den Beteiligungsabzug geltend machen kann. In diesem Fall ist jedoch die «indirekte Teilliquidation» zu beachten. Dieses Instrument qualifiziert den steuerfreien Kapitalgewinn in einen steuerbaren Ertrag um, wenn der Käufer innert fünf Jahren nach dem Kauf nichtbetrieblich notwendige Substanz ausschüttet. Diese faktische Ausschüttungssperre wird der Käufer ebenfalls nicht einfach so hinnehmen.

Eine «schwere Gesellschaft» kann auch im Rahmen einer Nachfolgeregelung infolge Erbschaft erheblich erschwert werden. Dies ist dann der Fall, wenn die Gesellschaft nicht von allen Nachkommen gemeinsam weitergeführt wird, es zu einer Erbteilung kommt und schliesslich das übrige Privatvermögen entsprechend gering ist. In diesem Fall sind die Erben, welche kein Interesse an den Gesellschaftsanteilen haben, in der Regel mit Mitteln aus der geerbten Gesellschaft auszuzahlen, was wiederum zu Steuer- und Sozialversicherungsabgaben führen kann.

Die vermeintliche Steuerersparnis im Rahmen der Thesaurierungsstrategie führt oft nicht zur erwünschten Einsparung.

Es liegt auf der Hand: Die Nachteile der Thesaurierungsstrategie sind gleichzeitig die Vorteile der Bezugsstrategie.

Die Ausschüttung der nicht benötigten bzw. betriebsnotwendigen Mittel verbessert die Transparenz. Bei sogenannt «schweren Gesellschaften» ist oft unklar, ob die ausgewiesenen Gewinne effektiv operativ erwirtschaftet wurden oder ob es sich teilweise um «Vermögenseffekte» handelt. Solche sind etwa bei den Zinsen festzustellen. Dazu zählen nicht nur die Zinserträge von thesaurierten Mitteln, sondern auch die nicht bezahlten Zinsaufwendungen durch «Verdrängung» von Fremd- durch Eigenkapital. Diese Vermögenseffekte können dazu führen, dass die operative Ertragskraft der Unternehmung zu optimistisch eingeschätzt wird.

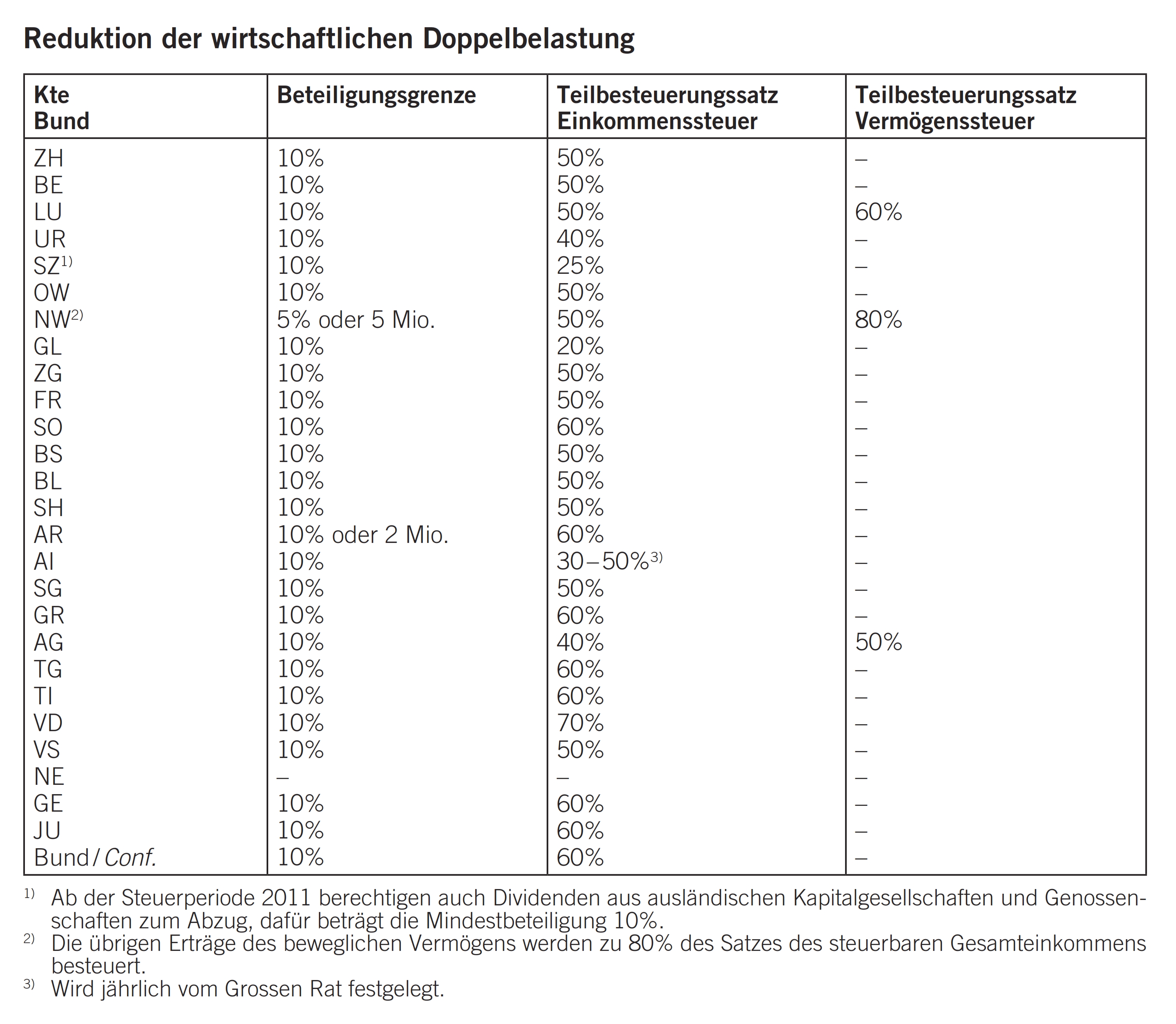

Ein weiteres Argument für die Ausschüttungsstrategie ist bereits seit über fünf Jahren bekannt: Am 24. Februar 2008 beschloss das Schweizer Stimmvolk die Milderung der wirtschaftlichen Doppelbelastung von massgeblichen Dividenden auf eidgenössischer Ebene, das sogenannte Dividendenprivileg. Fast alle Kantone sind diesem Beispiel gefolgt oder haben das Dividendenprivileg gar schon früher eingeführt. Einzig der Kanton Neuenburg kennt keine Entlastung von massgeblichen Dividenden auf kantonaler Ebene.

Schliesslich ist auch dem besseren Risikoausgleich bei der Ausschüttung von nicht betriebsnotwendigen Mitteln an den oder die Eigentümer Beachtung zu schenken. Durch Entnahme dieser nicht betriebsnotwendigen Mittel unterliegen diese in der Folge auch nicht mehr dem Unternehmerrisiko. Die aktuell gültigen steuerlichen Rahmenbedingungen erleichtern also die Bildung von «echtem» Privatvermögen.

Vor Einführung des Dividendenprivilegs wurden die Unternehmensgewinne zuerst auf Stufe Kapitalgesellschaft mit der Gewinnsteuer erfasst. Die daraufhin von den Anteilsinhabern beschlossene und ausgeschüttete Dividende wurde bei diesen auf Stufe Privatperson mit der Einkommenssteuer nochmals steuerlich erfasst. Diese sogenannte «wirtschaftliche Doppelbelastung» führte je nach Kanton zu einer Gesamtsteuerbelastung auf Unternehmensgewinne von 40 bis 60%. Aus diesem Grund entschieden sich die Unternehmer meist zur Thesaurierung der Unternehmensgewinne, was die in der Praxis häufig anzutreffende Kumulation nicht betriebsnotweniger Mittel begründet. In der Regel wurden dann solche Mittel durch zusätzliche Lohnzahlungen (Bonus, Gratifikation) als Unternehmensaufwand verbucht und ausbezahlt, da diese Aufwendungen auf Stufe Gesellschaft steuerlich abzugsfähig waren bzw. sind.

Mit der Einführung des Dividendenprivilegs im Rahmen der Unternehmenssteuerreform II wurde die wirtschaftliche Doppelbesteuerung zwar nicht aufgehoben, jedoch wesentlich gemildert. Das Dividendenprivileg ist kantonal unterschiedlich ausgestaltet und wird nur dann gewährt, wenn die Beteiligung eine gewisse Quote – in der Regel 10% – erreicht und dieser Anteil am Unternehmen im Privatvermögen gehalten wird. Aus steuerlicher Sicht ist heute in vielen Fällen der Bezug einer Dividende anstelle von Lohnzahlungen zu bevorzugen. Nebst den Steuerfolgen müssen dabei auch die Sozialversicherungsfolgen genau berechnet werden. In den Sozialversicherungsfolgen sind häufig «versteckte Steuern» in Form von nicht mehr rentenbildenden Beitragszahlungen zu finden.

Aufgrund der Einführung des Dividendenprivilegs spricht vieles dafür, den Lohn zu reduzieren und die Dividende entsprechend zu erhöhen. Dividenden sind heute, wie vorstehend ausgeführt, insofern attraktiv, weil diese im Vergleich zu Lohnzahlungen reduziert besteuert werden und damit allfällige Sozialversicherungsabgaben gespart werden können. Je höher die kantonale Entlastung im Rahmen der Unternehmenssteuerreform II ausgestaltet ist, desto «günstiger» wirken sich hohe Dividendenbezüge im Vergleich zu Lohnbezügen hinsichtlich der Steuer- und Sozialversicherungsabgaben aus. Ebenfalls zugunsten der Dividendenlösung spricht die Tatsache, dass in vielen Kantonen in der jüngsten Vergangenheit die Gewinnsteuersätze in grösserem Umfang reduziert wurden als die Einkommenssteuersätze. Rein rechnerisch wäre es somit (in den meisten Konstellationen) verlockend, beispielsweise den Lohn auf CHF 80 000 zu reduzieren oder gar vollständig auf Lohnzahlungen zu verzichten und eine entsprechend höhere Dividende zu beziehen. Ist ein solches Vorgehen zulässig oder gibt es Limiten?

Die Ausgleichskasse prüft im Rahmen der AHV-Arbeitgeberkontrolle unter anderem, ob der Lohn sowie die Dividende bei Unternehmensinhabern von Kapitalgesellschaften im Einklang mit den rechtlichen Vorgaben stehen. Bei einem Missverhältnis kann die Ausgleichskasse einen Teil der Dividendenausschüttung als «Lohn» qualifizieren mit der Folge, dass Sozialversicherungsabgaben zu entrichten sind. Ob ein Lohn angemessen bzw. im Einklang mit den rechtlichen Vorgaben steht, bestimmt sich aus dem Drittvergleich und der Würdigung der gesamten Umstände. Dabei ist zu prüfen, ob die Arbeitsleistung orts- und branchenüblich abgegolten wurde. Massgeblich ist immer der konkrete Einzelfall! Eine vereinfachte schematische Prüfung wurde vom Bundesgericht in einem vor kurzer Zeit veröffentlichten Bundesgerichtsentscheid abgelehnt (BGE 9C_669/2011 bzw. BGE 134 V 297). Falls ein offensichtliches Missverhältnis zwischen Arbeitsleistung und Entgelt und gleichzeitig zwischen eingesetztem Vermögen und Dividende besteht, erfolgt eine Aufrechnung bis zur Höhe eines branchenüblichen Gehalts.

Im Lichte der gesetzlichen Grundentscheidung, wonach nur Erwerbseinkommen, nicht aber Vermögensertrag AHV-beitragspflichtig ist, muss demnach bei der Beurteilung von Leistungen, welche eine Kapitalgesellschaft an Personen ausrichtet, die zugleich Arbeitnehmer und Inhaber sind, einerseits eine angemessene Entschädigung für die geleistete Arbeit, andererseits ein angemessener Vermögensertrag zugrunde gelegt werden (BGE 134 V 297).

In der Wegleitung über den massgebenden Lohn in der AHV, IV und EO (WML) sind, gestützt auf die bisherige bundesgerichtliche Rechtsprechung, verschiedene Kriterien festgehalten, die für das Verhältnis zwischen Lohn und Dividende massgebend sind:

- Es ist in der Regel von der durch die Gesellschaft vorgenommenen und von den Steuerbehörden akzeptierten Aufteilung zwischen Dividenden und Lohn auszugehen. Die Sozialversicherungsbehörden weichen von dieser Aufteilung nur ab, falls ein offensichtliches Missverhältnis zwischen Arbeitsleistung und Entgelt bzw. eingesetztem Vermögen und Dividende besteht (Ziff. 2011.2 WML).

- Bei der Beurteilung, ob ein offensichtliches Missverhältnis vorliegt, muss einerseits eine angemessene Entschädigung für die geleistete Arbeit, andererseits ein angemessener Ertrag für das investierte Kapital zugrunde gelegt werden (Ziff. 2011.3 WML).

- Die Dividendenzahlung ist nur dann teilweise als massgebender Lohn zu betrachten, wenn kein oder ein unangemessen tiefer Lohn und gleichzeitig eine offensichtlich überhöhte Dividende ausgerichtet wird. Eine Aufrechnung ist diesfalls höchstens bis zur Höhe eines branchenüblichen Gehalts vorzunehmen (Ziff. 2011.4 WML).

- Bei der Beurteilung, ob eine angemessene branchenübliche Entschädigung für die geleistete Arbeit ausgerichtet worden ist, sind nebst dem zeitlichen Umfang des Arbeitspensums auch das Tragen von Verantwortung, das Einbringen von Know-how, besondere Erfahrungen und Branchenkenntnisse, die Art der Tätigkeit (z.B. operative Geschäftstätigkeit oder «blosses» Verwalten von Beteiligungen bei einer reinen Holdinggesellschaft) usw. zu berücksichtigen. Falls möglich, ist zudem ein Vergleich mit den an nicht mitarbeitende Inhaberinnen bzw. Inhaber von Beteiligungsrechten ausgeschütteten Gewinnanteilen oder mit den Löhnen von Arbeitnehmenden ohne gesellschaftliche Beteiligung anzustellen (Ziff. 2011.5 WML).

- Die Angemessenheit der Dividende bemisst sich in Relation zum effektiven wirtschaftlichen Wert der Beteiligungsrechte (Steuerwert der Wertpapiere). Der Steuerwert wird von den Steuerbehörden ermittelt. Die Bewertungsmeldungen können bei der zuständigen Steuerbehörde mit einer schriftlichen und begründeten Anfrage im Einzelfall oder bei den Arbeitgebern einverlangt werden (Ziff. 2011.6 WML).

- Dividenden, die einem Vermögensertrag von 10% oder mehr entsprechen, sind vermutungsweise überhöht (Ziff. 2011.7 WML).

Die Angemessenheit der Dividende bemisst sich in Relation zum effektiven wirtschaftlichen Wert der Beteiligungsrechte (Steuerwert der Beteiligungspapiere). Den Steuerwert solcher Beteiligungspapiere ermittelt die Steuerverwaltung dabei einheitlich aufgrund des Kreisschreibens Nr. 28 der Schweizerischen Steuerkonferenz SSK über die Bewertung der Wertpapiere ohne Kurswert. Dividenden, die einem Vermögensertrag von 10% oder mehr entsprechen, sind gemäss Ziff. 2011.7 WML vermutungsweise überhöht, sofern sie aus dem laufenden Gewinn ausgeschüttet werden. Die Ausschüttung von thesaurierten Substanzdividenden kann dann Anlass zu Diskussionen geben, wenn der Lohn des Aktionärsdirektors nicht klar orts- und branchenüblich ist. Konsequenterweise sollte die Ausschüttung einer Substanzdividende eigentlich keine Schwierigkeiten bereiten, weil diese nicht im selben Jahr «verdient» wurde, sondern den wirtschaftlichen Erfolg früherer Jahre repräsentiert.

Die Tatsache, dass im Jahr des wirtschaftlichen Erfolges, in dem der erzielte Gewinn thesauriert wurde, nachweislich ein orts- und branchenübliches Salär ausbezahlt wird, spricht grundsätzlich gegen eine Aufrechnung der Substanzdividende (so auch das Bundesgericht im erwähnten Bundesgerichtsentscheid BGE 9C_669/2011 vom 25.10.2012). Die Einzelfallbetrachtung, zu welcher die Ausgleichskassen gemäss diesem Bundesgerichtsentscheid verpflichtet werden, führt aber auch dazu, dass darauf nicht blind vertraut werden darf!

Wird schliesslich der Lohn doch zugunsten einer Dividende reduziert, erhöht sich in der Folge der Unternehmensgewinn. Auf Stufe Aktionär / Gesellschafter erhöht sich aufgrund der höheren Unternehmensgewinne automatisch der Vermögenssteuerwert. Dieser berechnet sich aus Substanz- und Ertragswert, wobei der Ertragswert mehrfach gewichtet wird. Die detaillierten Berechnungsvarianten sind im vorstehend erwähnten Kreisschreiben Nr. 28 der Schweizerischen Steuerkonferenz SSK festgehalten. Der errechnete Steuerwert kann einer Gewährung eines zusätzlichen Pauschalabzuges unterliegen. Dieser Abzug nach Randziffer 63 des Kreisschreibens Nr. 28 wird in Abhängigkeit zu einer Grenzrendite gesetzt. Sollte die durchschnittliche Rendite die sogenannte Grenzrendite übersteigen, entfällt dieser Pauschalabzug.

Definition der Grenzrendite (KS Nr. 28 SSK):

Der um 1 Prozentpunkt erhöhte, auf 1/10 Prozent aufgerundete, durchschnittliche, auf Quartalsbasis berechnete (ungerundete) 5-Jahres-Swapsatz. Gemäss Kommentar zum KS Nr. 28 liegt die Grenzrendite für die Jahre ab 2010 bei 2,50%.

Im Fall einer Anpassung der Bezugsstrategie kann sich damit also der für die private Steuererklärung massgebliche Vermögenssteuerwert der Gesellschaftsanteile gegenüber dem Vorjahr massiv verändern.

Der den Sozialversicherungen gemeldete und effektiv bezahlte Jahreslohn bildet die Basis für die Versicherungs- und Rentenleistungen. Wird dieser versicherte Lohn reduziert, sinkt folglich auch die Versicherungsbasis sowohl bei der 1. als auch bei der 2. Säule. Dies hat weiter direkten Einfluss auf die Risikoleistungen und das zu erwartende Alterskapital bei der Pensionskasse. Zudem reduzieren sich die Möglichkeiten für einen steuerbegünstigten Einkauf in die Pensionskasse (2. Säule). Die meisten obligatorisch zu versichernden Arbeitnehmer haben in ihrer Pensionskasse eine Beitragslücke, welche sie freiwillig und mit privaten Mitteln decken können. Die Höhe einer allfälligen Beitragslücke ist abhängig vom Pensionskassenreglement, den verbleibenden Beitragsjahren bis zur ordentlichen Pensionierung und von der Höhe des versicherten Lohnes. Wird also der Lohn reduziert, vermindert sich in der Folge die Beitragslücke wesentlich oder gar vollständig.

Für Inhaber von Kapitalgesellschaften gibt es hinsichtlich des Einkaufs in die Pensionskasse neue und interessante Möglichkeiten im Zusammenhang mit der Unternehmenssteuerreform II. Eine Strategie kann darin bestehen, 50% der Dividende für den Einkauf in die Pensionskasse zu verwenden. Mit diesem Vorgehen können zwei Steuervorteile in Kombination genutzt werden.

Eine massgebliche Dividende wird in den meisten Kantonen und beim Bund durchschnittlich um 40 bis 50% reduziert besteuert (siehe abgebildeten Teilbesteuerungssatz der Einkommenssteuer der Eidgenössischen Steuerverwaltung).

Der getätigte Einkauf in die Pensionskasse ist vollumfänglich vom steuerbaren Einkommen abzugsfähig, sofern die entsprechenden reglementarischen und steuerlichen Bestimmungen eingehalten werden. Dies erlaubt es dem Unternehmer und Dividendenempfänger, die Steuerlast aufgrund der Dividendenausschüttung durch das Dividendenprivileg einerseits und mit steuerlich abzugsfähigem Einkauf in die Pensionskasse andererseits das steuerbare Einkommen aus Dividendenbezug mehr oder weniger vollumfänglich «aufzulösen».

Im Rahmen dieser Steuerplanung spielt nun auch der Vorsorgeaspekt eine wichtige Rolle. Ein Pensionskasseneinkauf macht in den meisten Fällen Sinn, sollte aber nicht ohne sorgfältige Prüfung und langfristige Planung vorgenommen werden.

Wo liegen die Risiken und was gilt es zu beachten?

Ein freiwilliger Einkauf ist immer dann möglich, wenn das Reglement der Pensionskasse einen Einkauf vorsieht und eine Deckungslücke besteht. Seit der Bankenkrise sind die Risiken offensichtlicher geworden, welche mit Anlagen bei Pensionskassen zusammenhängen. Vor einem Einkauf ist deshalb immer die Bonität bzw. der Deckungsgrad sowie der technische Zinssatz der Pensionskasse in Erfahrung zu bringen. Zudem empfiehlt es sich, die Verzinsung der überobligatorischen Guthaben in Erfahrung zu bringen. Jeder Einkaufswillige muss wissen, ob die Pensionskasse «einkaufswürdig» ist oder nicht.

Sperrfrist beim Kapitalbezug nach einem Einkauf in die Pensionskasse

Im Rahmen eines Einkaufs in die Pensionskasse ist ein weiterer Planungsaspekt zu berücksichtigen: Werden Einkäufe in die Pensionskasse getätigt, so dürfen die daraus resultierenden Leistungen nach Art. 79b Abs. 3 BVG innerhalb der nächsten drei Jahre nicht in Kapitalform aus der beruflichen Vorsorge bezogen werden. Dazu gehören auch Vorbezüge im Rahmen der Wohneigentumsförderung WEF, Kapitalauszahlung bei Aufnahme einer selbständigen Erwerbstätigkeit und Kapitalbezug bei Pensionierung.

Falls Gewinne der vergangenen Jahre bezogen werden sollen, sieht der Belastungsvergleich zwischen der «Dividende» und dem «Lohnbezug» nochmals anders aus. Da die Unternehmensgewinne bereits in der Vergangenheit versteuert wurden, ist der Dividendenbezug – aus steuerlicher Sicht – deutlich interessanter, da nur noch die Steuerbelastung auf Stufe Aktionär «privilegiert» anfällt.

Interessant ist auch die Frage, ob es günstiger ist, die laufenden Gewinne jährlich auszuschütten, oder ob diese thesauriert und dann in Abständen von mehreren Jahren als Substanzdividende bezogen werden sollen. Nur durch umfassende Berechnungen ist es möglich, die Dividendenbezüge zu optimieren, wobei bei langfristigen Belastungsvergleichen die Sozialversicherungsthematik «Umqualifikation von Dividende in Lohn» als Risikofaktor sowie insbesondere auch die Vermögenssteuer in die Überlegungen mit einzubeziehen ist.

Bei der Ausschüttung von grossen Summen ist auch die nicht ganz einfache Frage der Wiederanlage der Mittel zu klären (Aktien, Liegenschaften, Aktionärsdarlehen usw.). Eine weitere Möglichkeit ist die Amortisation von Schulden. Bei wesentlichen Dividendenausschüttungen sollten aber auch die Verrechnungssteuern mitberücksichtigt werden.

Dividenden, die an natürliche Personen in der Schweiz ausgeschüttet werden, unterliegen bekanntlich einer Verrechnungssteuer von 35%. Diese befristet blockierten Mittel werden vom Bund zudem nicht verzinst. Falls bedeutende Summen ausgeschüttet werden sollen, lohnt es sich, die Dividendenfälligkeit auf Ende Jahr zu legen. Die Verrechnungssteuer ist 30 Tage nach Fälligkeit der Dividende geschuldet. Die Zahlung der Verrechnungssteuer sollte unbedingt vor Jahresende ausgeführt werden. Um in der Folge die «blockierte» Verrechnungssteuer möglichst bald vom Fiskus zurückzuerhalten, kann je nach Kanton entweder nur ein «provisorisches» Wertschriftenverzeichnis oder im besten Fall die komplette Steuererklärung zeitnah zu Beginn des Folgejahres eingereicht werden. Die Verrechnungssteuer lässt sich auf diese Weise in den ersten Monaten des neuen Jahres zurückfordern oder mit offenen Steuerbeträgen verrechnen. Im Generalversammlungsprotokoll ist zwingend die Dividendenfälligkeit schriftlich festzuhalten, anderenfalls droht die Belastung von 5% Verzugszins!

Folgende Möglichkeiten können geprüft werden:

- Kapitalherabsetzung: Falls das Gesellschaftskapital zu hoch bzw. nicht mehr zwingend betriebsnotwendig ist, kann dieses herabgesetzt werden. Die Kapitalrückzahlung unterliegt beim Aktionär nicht der Einkommenssteuer.

- Die Rückzahlung von in den Vorjahren gewährten Darlehen ist nicht steuerbar.

- Kapitaleinlagen (Agio) können allenfalls steuerfrei zurückbezahlt werden.

- Eine Gehaltsoptimierung, also die Nutzung des Spielraums für steuerfreie Gehaltsnebenleistungen im Rahmen der Möglichkeiten gemäss Wegleitung zum neuen Lohnausweis, zum Beispiel in Bezug auf Geschäftswagen, Pauschalspesen usw.

Generelle Empfehlungen sind aufgrund der gegenseitigen steuerlichen Wechselwirkungen höchst spannend und für Unternehmer sowie Berater eine grosse Herausforderung. Die Ausschüttung von Dividenden dürfte im Vergleich zu Lohnbezügen in den meisten Fällen steuerlich attraktiver sein. Jeder Fall ist schliesslich einzigartig, weshalb individuelle Berechnungen vorzunehmen sind. Jede Dividendenausschüttung ist für das übrige Einkommen progressionssteigernd. Um optimale Ergebnisse zu erzielen, sollten die privaten und geschäftlichen Steuer- und Sozialversicherungsfolgen, die Steueroptimierungsmassnahmen und die Bezüge mittel- und langfristig geplant werden. Zu jeder Steuerplanung gehört auch die Beurteilung und Anpassung der Altersvorsorge. Die langfristige Steuerplanung und Optimierung der Bezüge ist somit eine sehr wichtige und überwiegend rechnerische Aufgabe.

Das magische Dreieck mit den aufeinander einwirkenden Elementen Vorsorge / Sicherheit, Steuerbelastung / -optimierung sowie Nachfolgereglung und Unternehmenswert steht somit im Zentrum einer jeden erfolgreichen Unternehmensführung und Nachfolgeplanung.

- Wegleitung über den massgebenden Lohn: www.bsv.admin.ch

- Kreisschreiben Nr. 28 der Schweizerischen Steuerkonferenz: www.steuerkonferenz.ch