Die Schweizer Unternehmen stehen vor der anspruchsvollen Aufgabe, den kommenden Aufschwung zu finanzieren. Für jedes Liquiditätsbedürfnis gibt es eine passende Lösung. In die Wahl des Finanzierungsmittels sollte das Risiko steigender Kapitalzinsen mit einbezogen und eine spezielle Absicherung geprüft werden.

Viele Schweizer Unternehmer befinden sich derzeit in einem Spannungsfeld zwischen der Hoffnung auf einen länger anhaltenden Aufschwung und dem Zweifel an der Nachhaltigkeit der jüngsten positiven Entwicklung. Wie alle grossen Industrienationen hat auch die Schweiz die Rezession hinter sich gelassen. Gemäss den Schätzungen des Staatssekretariates für Wirtschaft, Seco, für das Schweizer Bruttoinlandprodukt (BIP) hat die hiesige Wirtschaft im ersten Quartal 2010 mit 0,4 Prozent gegenüber dem Vorquartal und 2,2 Prozent im Vergleich mit dem Vorjahresquartal deutlich zulegen können. Real betrachtet befindet sich das BIP wieder auf dem Stand von Herbst 2008. Ein grosser Teil des rezessionsbedingten Einbruchs dürfte wettgemacht sein. Auch für die Zukunft sind die Ökonomen optimistisch. Sie erwarten auf breiter Front eine Fortsetzung der Erholung, wenn auch in etwas verhaltenerem Tempo.

Einige Beobachter stellen die Nachhaltigkeit des Aufschwungs allerdings infrage. Anlass zur Sorge gibt etwa die Tatsache, dass die Regierungen in den USA und in anderen Ländern der Erholung deutlich nachgeholfen haben. In vielen Industrienationen beruht ein bedeutender Teil des momentanen Wachstums auf staatlichen Konjunkturpaketen. In Kombination mit den hohen Staatsdefiziten in einigen Ländern der Eurozone nährt das die Furcht vor einem «Double Dip», einer neuerlichen Rezession nach einigen positiven Quartalen. Nachdenklich stimmt auch, dass die Investitionen der produzierenden Unternehmen in Maschinen, Geräte oder Geschäftsausstattung nach Wachstumsraten von 6,1 und 3,9 Prozent in den beiden Vorquartalen gemäss Seco wieder rückläufig waren. Stimmungsdämpfend wirkt sich auch der starke Franken aus. Viele exportorientierte Unternehmen müssen schmerzhafte Margeneinbussen hinnehmen.

Allen Zweifeln zum Trotz hat der private Konsum, die wichtigste und verlässlichste Stütze der vergangenen zwei Jahre, auch im ersten Quartal um 0,5 Prozent zugelegt. Ein Grund dafür ist mitunter die erfreuliche Entwicklung auf dem Arbeitsmarkt. Dieser hat sich rascher als erwartet stabilisiert. Ökonomen erwarten für 2010 noch eine durchschnittliche Arbeitslosenquote von 4,2 statt 4,8 Prozent. Hinzu kommt, dass die Schweiz nach wie vor von der Zuwanderung hochqualifizierter Arbeitskräfte aufgrund der Personenfreizügigkeit mit der EU profitiert. Immigration führt zu einer Zunahme des Gesamtkonsums, die überproportional ausfallen kann, wenn es sich bei den Zuwanderern um gut ausgebildete Spezialisten handelt.

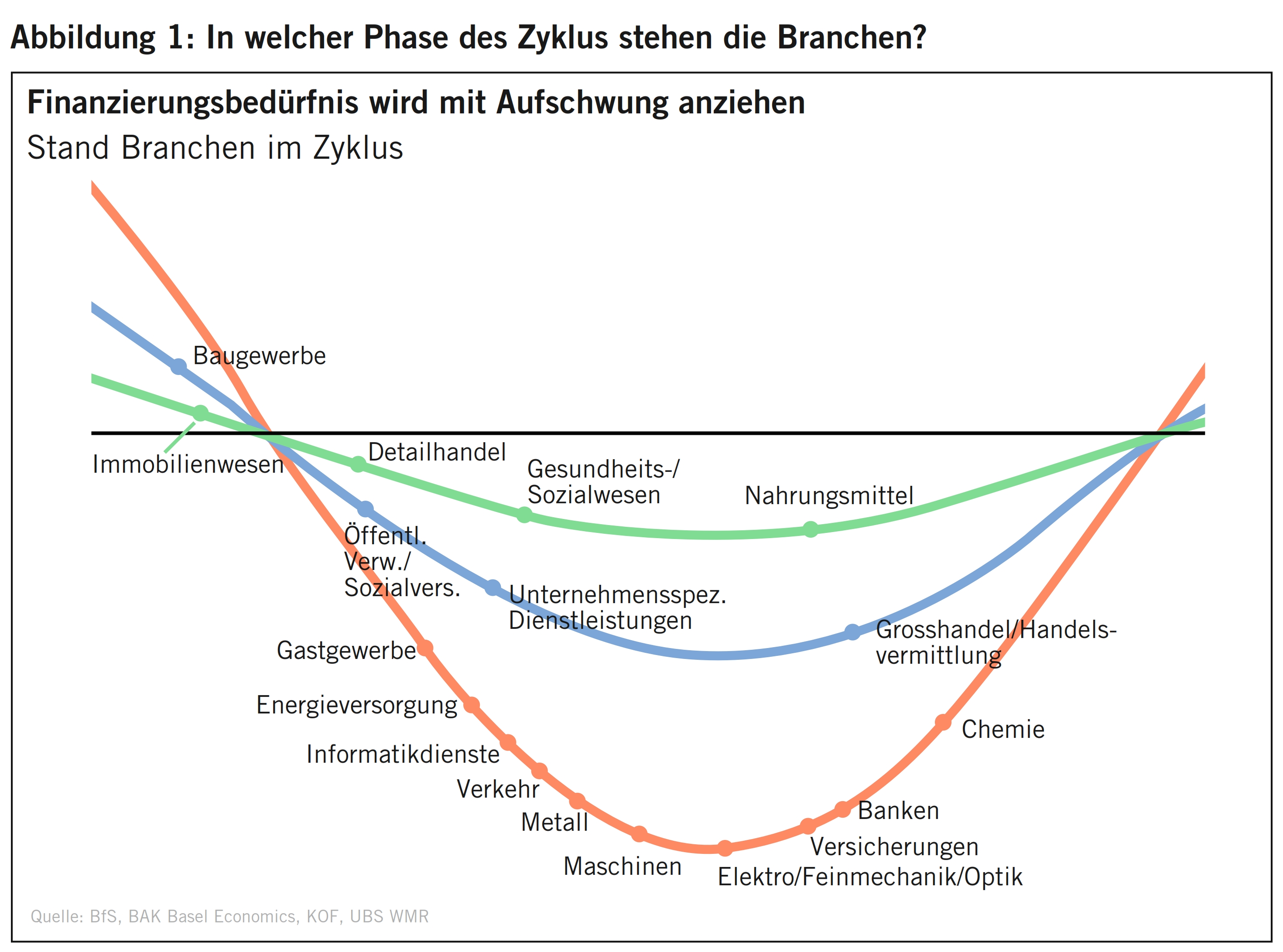

Der momentane Aufschwung markiert den Beginn eines neuen Konjunkturzyklus mit steigender Auslastung und zunehmender Produktion. Frühzyklische Branchen wie Elektronik oder Chemie am Anfang der Wertschöpfungskette spüren die anziehende Nachfrage schon zu Beginn deutlich, spätzyklische Branchen wie der Maschinenbau in der Regel etwas später. Auch bemerkt nicht jede Branche den gleichen Grad von Zyklizität: Die Nahrungsmittelindustrie, die eine relativ konstante Nachfrage verzeichnet, durchläuft ähnlich wie der Detailhandel oder die Dienstleistungen des Gesundheitswesens eine relativ flache Kurve. Nichtsdestotrotz ist aus konjunktureller Optik jetzt für viele Firmen der Zeitpunkt gekommen, sich Gedanken über Investitionen, Kapazitätsanpassungen, Personalentscheide oder Marketingmassnahmen zu machen (siehe Abbildung 1).

Aus den vielen Gesprächen unserer Kundenberater mit kleinen bis mittelgrossen Unternehmen (KMU) ergibt sich ein optimistisches Gesamtbild. Viele Firmen haben während der Rezession ihre Bilanzen verkleinert und die Kostenbasis reduziert. In den letzten Jahren hat eine steigende Zahl von Betrieben auch erkannt, dass die Finanzbuchhaltung mit der Verarbeitung von vergangenheitsorientierten Daten kein adäquates Mittel für eine zukünftige Szenarien widerspiegelnde Finanzplanung ist. Vor allem auch dank der intensiven Zusammenarbeit mit den Treuhändern sind Instrumente wie Budget oder Investitionsplan, Plan-Erfolgsrechnung oder Plan-Mittelflussrechnung sowie langfristige Steuerungswerkzeuge wie der Businessplan heute auch im Mittelstand verbreitet. Eine straffe, auf die Zukunft ausgerichtete finanzielle Führung stellt eine Schlüsselvoraussetzung für die Bewältigung von Wachstum dar (siehe Abbildung 2).

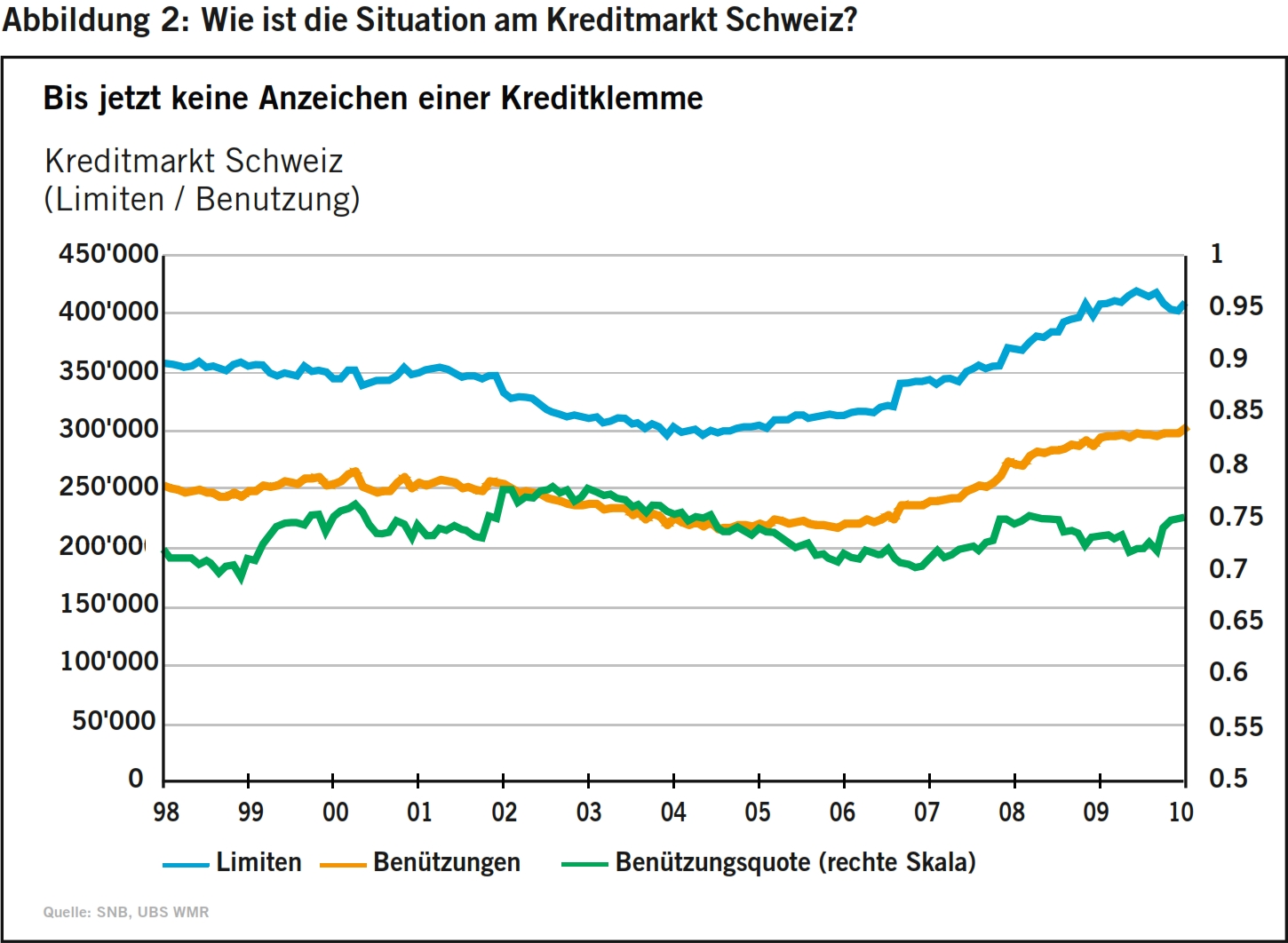

Besonders beliebt bei KMU mit bis zu 250 Mitarbeitenden ist nach wie vor der Bankkredit. Entgegen einer oft geäusserten Meinung trifft es nicht zu, dass in der Schweiz eine Kreditklemme herrscht. Das Seco hat unlängst festgestellt, dass von den KMU, die kürzlich auf einen Bankkredit angewiesen waren, lediglich 7 Prozent auf Ablehnung gestossen sind, gegenüber 9 Prozent im letzten Herbst und 4 Prozent vor einem Jahr. Von den Unternehmen, die über einen Bankkredit verfügten, gaben 65 Prozent an, dass der Zugang zur Finanzierung gut ist. Auch die Kreditvolumenstatistik der Schweizer Nationalbank SNB zeigt, dass die Gesamtmenge der ausstehenden Bankkredite an Unternehmen nach dem Höchststand im Jahr 2008 nur geringfügig zurückgegangen ist. Nach der erfreulichen Entwicklung des BIP dürfte der Kreditzyklus dem allgemeinen Konjunkturzyklus folgen und die Kreditvergabe weiter zunehmen.

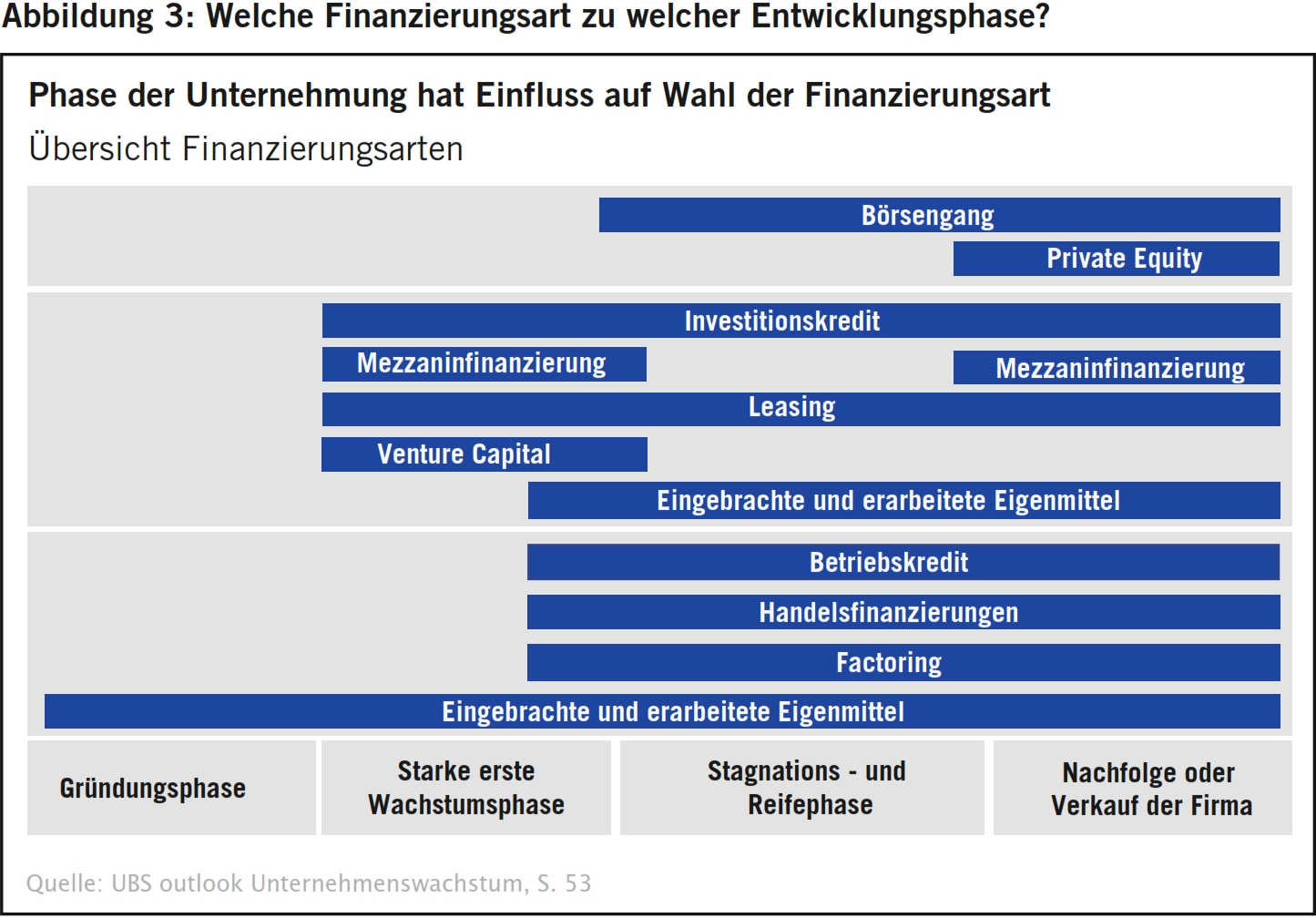

Bankkredite gibt es für jedes Liquiditätsbedürfnis. Der Kontokorrentkredit erlaubt einer Firma jederzeit und uneingeschränkt innerhalb der Kreditlimite über ein bestimmtes Guthaben zu verfügen. Mit einem sogenannten Festen Vorschuss werden Anlageinvestitionen oder Betriebsmittel bei vorab fixiertem Kapital, fixierter Laufzeit und fixiertem Zinssatz finanziert. Für eine mittel- bis langfristige Finanzierung von Anlageinvestitionen eignet sich auch der Festkredit. Beim Rollover-Kredit erfolgt die Benützung demgegenüber während der Gültigkeit laufend durch kurzfristige Feste Vorschüsse zu variablen Konditionen. Der Bankkredit ist allerdings nicht an jedem Punkt im Lebenszyklus einer Firma die beste Lösung. In der Gründungsphase empfiehlt sich der Einsatz von eingebrachten oder erarbeiteten Eigenmitteln. Bankkredite, bei denen laufend Zinsen und Rückzahlungen fällig werden, eignen sich nur zur Vorfinanzierung von gesicherten Cashflows (siehe Abbildung 3).

Ebenso wenig eignen sich klassische Bankkredite für anorganisches Wachstum. Unternehmen, denen sich nach dem Durchschreiten des Konjunkturzyklus am Markt Optionen für Übernahmen bieten, sollten Private Equity oder Varianten der Mezzanine-Finanzierung prüfen. Letztere ist eine Mischform aus Eigen- und Fremdkapital, die einem Unternehmen wirtschaftliches Eigenkapital zuführt, ohne den Kapitalgebern Stimmrechte oder Residualansprüche zu gewähren. Neben dem Bankkredit sind bei KMU auch Leasing und Factoring unverändert beliebt. Für die Beschaffung oder Erneuerung von mobilen Investitionsgütern kommt ein Leasing infrage. Diese liquiditätsschonende Fremdfinanzierung wird nicht mit Eigenmitteln, sondern mit dem Ertrag aus der Geschäftstätigkeit bezahlt. Factoring dagegen beruht auf der Idee, dass ein Unternehmen schnell und speditiv einen Kredit erhält und als Sicherheit dafür seine Debitorenforderungen abtritt, diese also bevorschusst werden.

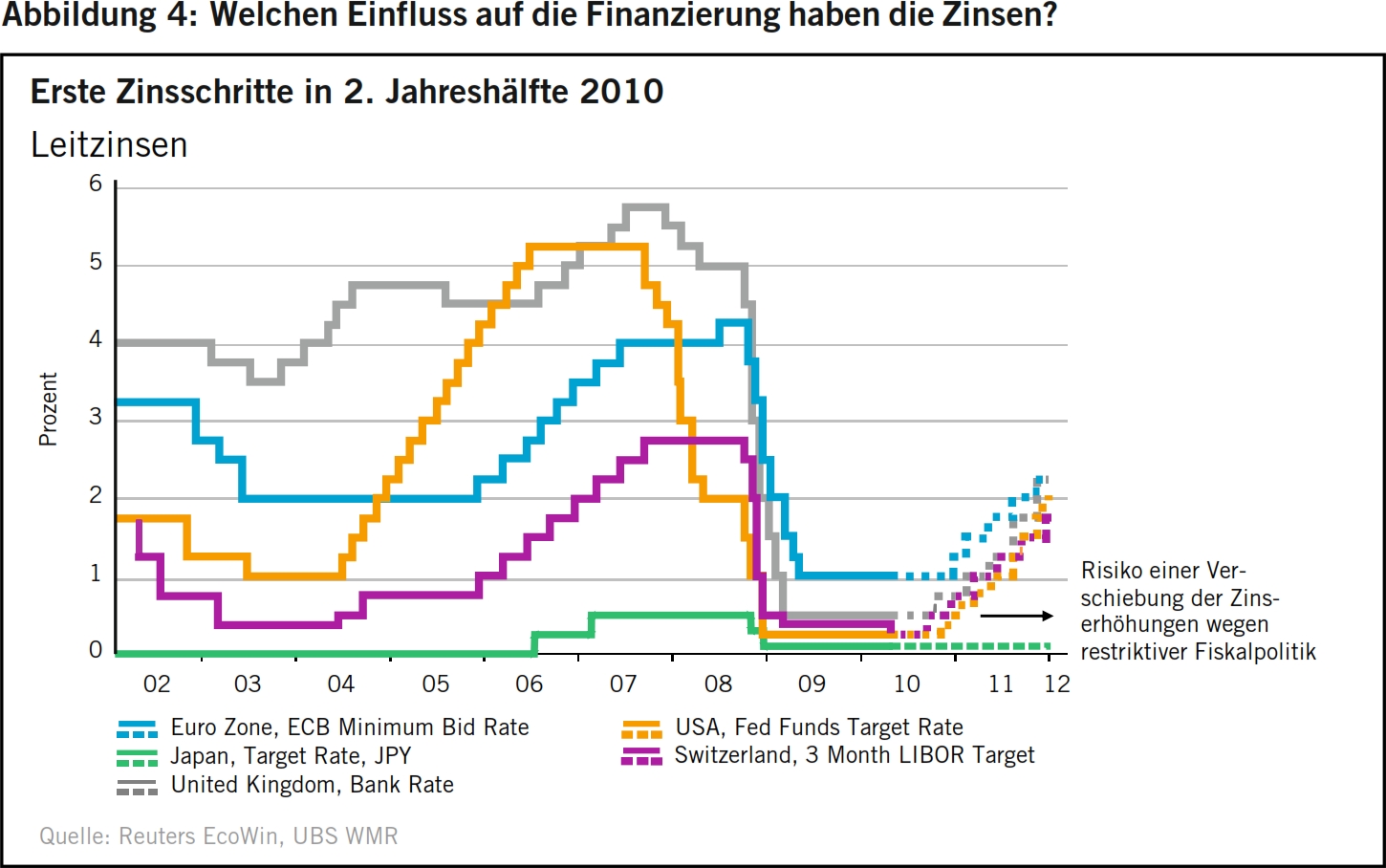

Bei der Entscheidung für eine bestimmte Finanzierungslösung sollte die Zinsentwicklung im Auge behalten werden. Weil der Zinszyklus dem Konjunkturzyklus in der Regel in einem gewissen Abstand folgt, sind erste Schritte in Richtung einer restriktiveren Geldpolitik zu erwarten. Ökonomen glauben, dass die amerikanische Notenbank Fed die Zinsen etwa im dritten Quartal 2010 anhebt und die Europäische Zentralbank gegen Ende des Jahres nachziehen dürfte. Im Übergang in die Hochkonjunktur sorgt der Zinszyklus mit steigenden Zinsen dafür, dass die Investitionstätigkeit gedämpft und eine Überhitzung vermieden wird. Für Kreditnehmer haben steigende Zinsen weitreichende Konsequenzen. In der aktuellen Situation rückt die Frage nach der Dauer der Zinsbindung eines Kredits in den Vordergrund (siehe Abbildung 4).

Eine lange Zinsbindung erlaubt einer Firma, möglichst langfristig von den derzeit historisch niedrigen Zinsen zu profitieren. Eine Möglichkeit, dies zu erreichen, ist der Abschluss eines Kredits mit mehrjähriger Laufzeit und fester Zinsbindung. Wer eine kurze Zinsbindung wählt, nützt den Zinsvorteil von kurzen gegenüber langen Laufzeiten aus, etwa indem er sich für aufeinanderfolgende Festkredite mit kurzer Laufzeit oder für einen Libor-basierten Kredit (London Interbank Offered Rate) entscheidet. Bei der Wahl von Krediten sollten die Regeln der Diversifikation sowie die Risikoaversion des Kreditnehmers beachtet werden. Die Aufteilung eines Kredits in verschiedene Tranchen mit unterschiedlichen Zinsbindungen verkleinert die Abhängigkeit von einzelnen wirtschaftlichen Szenarien.

Es gibt weitere Möglichkeiten, sich gegen steigende Zinsen abzusichern. Mit Forwards können heute schon die Konditionen eines Kredits für einen späteren Zeitpunkt vereinbart werden, etwa für den Fall, dass ein Unternehmen jetzt einen Finanzierungsbedarf für ein in der Zukunft liegendes Investitionsprojekt erkennt. Das Geschäft lohnt sich, wenn der Kreditzins zu einem künftigen Zeitpunkt höher ist als die aktuell zu entrichtende Forward-Prämie. Ebenso können sich Kreditnehmer über Derivate gegen steigende Zinsen absichern, etwa mit Zins-Swap-Geschäften oder einem Libor Cap Warrant. Bei Swap-Geschäften werden über einen bestimmten Zeitraum variable gegen feste Zinszahlungen getauscht. Cap Warrants sichern den Fall ab, dass der Libor-Referenzzins eine bestimmte Höhe überschreitet.

Ein Kreditnehmer muss dem erwarteten Zinsanstieg also nicht tatenlos zusehen. Entscheidend ist die richtige Wahl der Zinsbindung eines Kredits. Eine kurze oder lange Zinsbindung kann mit der Wahl der passenden Kreditvariante erreicht werden. Für den Fall, dass die Wahl der Zinsbindung erst in der Zukunft aktuell wird oder bereits stattgefunden hat, gibt es mit Forwards oder Swap-Geschäften passende Absicherungsmöglichkeiten.