Am 17. Juni 2016 hat das Eidgenössische Parlament die Unternehmenssteuerreform III verabschiedet. Mit den darin beschlossenen Modernisierungen bleibt die Schweiz ein wirtschaftlich attraktiver Standort, der sich an international geltende Anforderungen hält. Den Kantonen wird im Rahmen des geplanten Dispositivs Spielraum gelassen, ihr Steuerumfeld auf die eigene Finanzlage sowie die ansässigen Firmen abzustimmen.

Die Unternehmenssteuerreform III (USR III) wurde in der Schweiz im Wesentlichen durch den Steuerstreit mit der EU und durch die Globalisierung des Steuerwettbewerbs ins Leben gerufen. Die Schweiz will mit der Modernisierung erreichen, dass sie die OECD- und EU-Standards erfüllt. Sie antwortet mit der Reform auf den steigenden Druck aus dem Ausland. Inhaltlich geht es dabei u. a. um die Gleichbehandlung von in- und ausländischen Erträgen, um die Frage der Abschaffung der Privilegierung bestimmter Gesellschaftsformen und um das Überdenken von Steuererleichterungen. Gleichzeitig soll die Reform das neue System in der Schweiz im internationalen Steuerwettbewerb als Steuerstandort stärken.

Die internationale Kompatibilität im Steuerbereich ist für die Schweiz und ihre Unternehmen wichtig, weil andernfalls eine zunehmende wirtschaftliche und rechtliche Isolation droht – etwas, das wir uns als kleines Exportland nicht leisten können und wollen. Eine zweite Herausforderung, die oft vergessen wird: Parallel zum Druck, der gegen unsere heutige Steuersituation international aufgebaut wurde, haben viele andere Länder ihre Hausaufgaben gemacht und ihre Steuersysteme so attraktiv ausgestaltet, dass die Schweiz in Rückstand geraten ist. Der Handlungsbedarf ist also mindestens doppelt angezeigt, wenn nicht gar dreifach, sofern man die Frankenstärke und die damit einhergehenden Wettbewerbsnachteile für Firmen in der Schweiz mitrechnet.

Die moderne Schweiz hat ein Unternehmenssteuerrecht verdient, das diesen gewandelten Ansprüchen gerecht wird:

- Es muss Einfachheit und Verständlichkeit bei den Regelungen vorsehen.

- Es muss Rechtssicherheit und Planbarkeit schaffen.

- Die Steuersätze im internationalen Vergleich müssen tief sein.

- Der politische Prozess sollte reibungslos und rasch erfolgen.

Am 1. April 2015 legte der Bundesrat nach langjährigen Dialogen mit der EU und der OECD und nach Abschluss der Vernehmlassung die Inhalte der Unternehmenssteuerreform III fest. In der Wintersession 2015 hat der Ständerat als Erstrat das Geschäft behandelt. In der im Juni 2016 zu Ende gegangenen Sommersession konnte das Geschäft abgeschlossen werden. Selbst wenn es zu einem Referendum kommt, könnte der angestrebte Zeitplan eingehalten werden: Bei einer Inkraftsetzung auf 2017 (mit einer zweijährigen Umsetzungsfrist in den Kantonen) ist eine Umsetzung auf 2019 möglich.

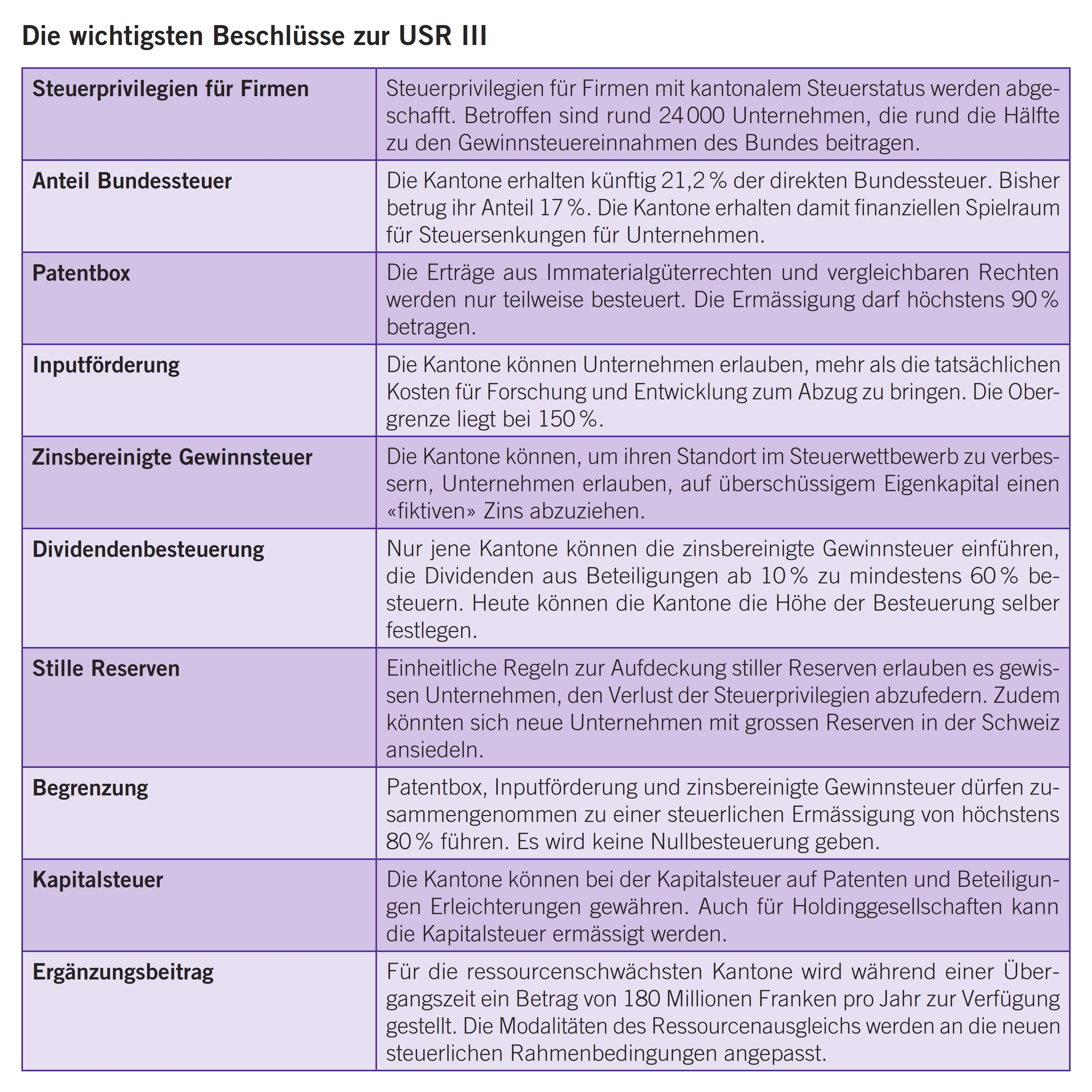

Mit der USR III wollte der Bundesrat fünf international kritisierte Sonderformen der Unternehmensbesteuerung, sogenannte Steuerregime, ersetzen: Holdinggesellschaft, Verwaltungsgesellschaft, gemischte Gesellschaft, Prinzipalbesteuerung und Swiss Finance Branch. Diese Besteuerungsformen ergeben etwa die Hälfte des Gewinnsteueraufkommens der direkten Bundessteuer und betragen, zusammen mit den kantonalen Gewinnsteuern, jährlich rund fünf Milliarden Franken. Die am 17. Juni 2016 durch das Parlament verabschiedeten Massnahmen im Rahmen der USR III sollen verhindern, dass aufgrund abwandernder Unternehmungen das Steuersubstrat übermässig sinkt. Hingegen soll die Schweiz im internationalen Wettbewerb auch in Zukunft für Unternehmen steuerlich attraktiv sein und Planungssicherheit bieten. Eine Kompensation der Steuereinnahmen über eine verstärkte Besteuerung von natürlichen Personen soll ebenfalls verhindert werden.

Das wichtigste Kernelement der Vorlage ist die Abschaffung von Sonderregelungen für Holding-, Verwaltungs- und gemischte Gesellschaften. Dies geschah auf Druck des Auslands, wobei die Reform grosse Auswirkung auf die Kantone hat – eine politische Diskussion über den Föderalismus war somit vorprogrammiert.

Die Vorlage zielt darauf ab, mit dem höheren Kantonsanteil an der Bundessteuer die Voraussetzungen in den Kantonen für Steuersenkungen auf breiter Front zu schaffen. Der Kantonsanteil beträgt nun 21,2 % statt 17 %. Daneben wurden international akzeptierte Massnahmen für die Unternehmungen geschaffen, damit sie durch den Wegfall des Holdingprivilegs und der damit einhergehenden höheren Steuerverluste nicht zu stark belastet werden. Dazu gehören u. a.:

- die Patentbox: Privilegierte Besteuerung von Einkünften aus der Verwertung von Patenten und ähnlichen Immaterialgüterrechten.

- die Abzüge für Forschung und Entwicklung über die tatsächlichen Kosten hinaus.

- die zinsbereinigte Gewinnsteuer: Es handelt sich um den Abzug eines fiktiven Zinses auf hohem Eigenkapital, von welchem insbesondere Holding- und Domizilgesellschaften mit erheblichem Eigenkapital profitieren.

Viele erfolgreiche Produkte oder Dienstleistungen sind ein Resultat jahrelanger Forschung und Entwicklung. Diese Innovationen erfordern oftmals hohe Investitionen, welche mit diesen Patent- oder auch Lizenz- oder Innovationsboxen berücksichtigt werden sollen. So werden Gewinne aus Patenten und ähnlichen Rechten zukünftig steuerlich begünstigt. Sie fördern die Forschungs- und Entwicklungstätigkeiten sowie deren Wertschöpfung in Firmen und somit die Schaffung von Arbeitsplätzen – zum Beispiel durch den Zuzug von Firmen in der Schweiz. Gerade in Zeiten der Frankenstärke und des wachsenden Wettbewerbsdrucks verbessert die Patentbox die Standortqualität der Schweiz. Dieses Instrument kommt ausschliesslich bei den kantonalen Steuern zur Anwendung und ist individuell durch jeden Kanton zu beschliessen.

Zukünftig können die Kantone Aufwendungen für Forschung und Entwicklung über den effektiven Aufwand hinaus in Abzug bringen lassen. Das Parlament hat diesen Abzug der sogenannten fakultativen Inputförderung auf höchstens 150 % der effektiven Aufwendungen beschränkt.

Mit der zinsbereinigten Gewinnsteuer soll beim geschäftsmässig begründeten Aufwand auch der kalkulatorische Zins auf dem Sicherheitseigenkapital zum Abzug zugelassen werden. So sollen Unternehmen künftig einen beschränkten Zinsabzug auf ihrem Eigenkapital vornehmen können – ein Abzug, der auf Unternehmen mit solider Eigenkapitalisierung ausgelegt ist. Auf diese Weise wird eine hohe Fremdkapitalisierung steuerlich nicht mehr länger bevorteilt.

Der Ständerat lehnte die zinsbereinigte Gewinnsteuer zunächst ab, weil sich die Kantone aufgrund der hohen Steuerausfälle dagegen ausgesprochen hatten. Von einer Gegenfinanzierung wollte hingegen der Nationalrat nichts wissen und weigerte sich, die bereits abgeschlossene Diskussion über die Teilbesteuerung von Dividenden neu aufzurollen. Der Ständerat stimmte der zinsbereinigten Gewinnsteuer schliesslich zu, sofern der betreffende Kanton Dividenden auf Beteiligungen über 10 % zu mindestens 60 % besteuert. Bei allen Vorbehalten gegen den ständerätlichen Vorschlag hat der Nationalrat die Verknüpfung der beiden Anliegen dann am 14. Juni 2016 gutgeheissen. Mit diesem Kompromiss können die Kantone die zinsbereinigte Gewinnsteuer einführen, wenn die Dividenden mindestens zu 60 % besteuert werden. Auf Bundesebene wird die zinsbereinigte Gewinnsteuer ohne eine solche Gegenfinanzierung eingeführt.

Gerade Konzerne werden, aufgrund der veränderten internationalen Steuersituation, wesentliche Funktionen zunehmend an wenigen Standorten zusammenziehen. Die zinsbereinigte Gewinnsteuer ist daher ein wichtiger Baustein zur Sicherung des Standortwettbewerbs um mobile und ertragsreiche Konzernaktivitäten.

Mit der Unternehmenssteuerreform III bleibt die Schweiz für internationale Firmen attraktiv, was Arbeitsplätze sichert, Investitionen in Forschung und Entwicklung begünstigt und beträchtliche Steuereinnahmen in die öffentlichen Kassen generiert. Die Reform kann für die Mehrheit der Firmen in der Schweiz eine Steuersenkung mit sich bringen, was jedoch davon abhängt, wie es der jeweilige Sitzkanton umsetzt. Von den in der USR III vorgeschlagenen Massnahmen können sowohl multinationale Grossunternehmen als auch inländische KMU profitieren.