Die Revisionsstelle muss besondere Vorkehrungen vorsehen, wie ein kritisches Revisionsmandat zu begleiten ist, und zwar bereits, bevor eine Überschuldung gemäss Art. 725 Abs. 2 OR eingetreten ist. Der Revisionsansatz unterscheidet sich in diesen Fällen fundamental von jenem bei finanziell stabilen Prüfkunden. Der vorliegende Beitrag beschäftigt sich mit den wichtigsten Fragen der praktischen Umsetzung der Vorgaben des SER.

Der Eintritt einer Krise führt nicht nur bei den betroffenen Unternehmen selber, sondern auch bei der Revisionsstelle zu komplexen und vielschichtigen Fragestellungen. Die Revision hat sich gemäss dem risikoorientierten Ansatz nicht erst dann mit besonderen Massnahmen auf eine Unternehmenskrise auszurichten, wenn die Krise bereits eingetreten ist. Spezielle Prüfungshandlungen sind bereits dann erforderlich, wenn eine mögliche Krise im Zeithorizont von zwölf Monaten nicht ausgeschlossen werden kann. Da in der Schweiz ein Grossteil der revisionspflichtigen Unternehmen der eingeschränkten Revision untersteht, hat der Standard für die Eingeschränkte Revision (SER) als verbindliche Handlungsanleitung eine zentrale Bedeutung.

Der Schweizer Standard zur Eingeschränkten Revision (SER), Ausgabe 2015, beschäftigt sich insbesondere in zwei Anhängen mit Prüfkunden, die sich in Unternehmenskrisen befinden oder möglicherweise davor stehen. Der Anhang G befasst sich mit der Thematik der gefährdeten Unternehmensfortführung, während Anhang H das Verhalten der Revisionsstelle anlässlich der Überschuldung der Prüfkunden zum Gegenstand hat. Da ein finanziell gesundes Unternehmen nur in seltenen Ausnahmefällen direkt in die Überschuldung gerät, gehen normalerweise die Szenarien gemäss Anhang G (gefährdete Unternehmensfortführung) den Szenarien gemäss Anhang H (Überschuldung) in zeitlicher Hinsicht voraus. Die Revisionsstelle muss daher – nicht zuletzt aus Haftungsüberlegungen heraus – besondere Vorkehrungen vorsehen, wie ein kritisches Revisionsmandat zu begleiten ist, und zwar bereits, bevor eine Überschuldung gemäss Art. 725 Abs. 2 OR eingetreten ist. Der Revisionsansatz unterscheidet sich in diesen Fällen fundamental von jenem bei finanziell stabilen Prüfkunden. Der vorliegende Beitrag beschäftigt sich mit den wichtigsten Fragen der praktischen Umsetzung der Vorgaben zur Thematik der Unternehmensfortführung gemäss dem SER, Anhang G.

Unternehmen in Krisensituationen sehen sich mit besonderen Fragestellungen bei der Rechnungslegung konfrontiert. Der Fokus liegt dabei im Spannungsverhältnis zwischen dem sog. «Fortführungswert» und dem sog. «Veräusserungswert». Rechtsgrundlage dazu ist Art. 958a OR, welcher wie folgt lautet:

1 Die Rechnungslegung beruht auf der Annahme, dass das Unternehmen auf absehbare Zeit fortgeführt wird.

2 Ist die Einstellung der Tätigkeit oder von Teilen davon in den nächsten zwölf Monaten ab Bilanzstichtag beabsichtigt oder voraussichtlich nicht abwendbar, so sind der Rechnungslegung für die betreffenden Unternehmensteile Veräusserungswerte zugrunde zu legen. Für die mit der Einstellung verbundenen Aufwendungen sind Rückstellungen zu bilden.

3 Abweichungen von der Annahme der Fortführung sind im Anhang zu vermerken; ihr Einfluss auf die wirtschaftliche Lage ist darzulegen.

Absatz 1 dieser Bestimmung hält fest, dass die Rechnungslegung auf der Annahme beruht, dass das Unternehmen auf absehbare Zeit fortgeführt wird. Damit wird die Bilanzierung zum Fortführungswert als Regelfall statuiert. Absatz 2 stellt sodann klar, unter welchen Bedingungen von diesem Regelfall abzuweichen ist. Ist die Einstellung der Tätigkeit oder von Teilen davon in den nächsten zwölf Monaten ab Bilanzstichtag beabsichtigt oder voraussichtlich nicht abwendbar, so muss für die Bilanzierung auf «Veräusserungswerte» (bzw. «Liquidationswerte») umgestellt werden. Die Umstellung der Wertbasis muss sodann gemäss Absatz 3 im Anhang offengelegt werden.

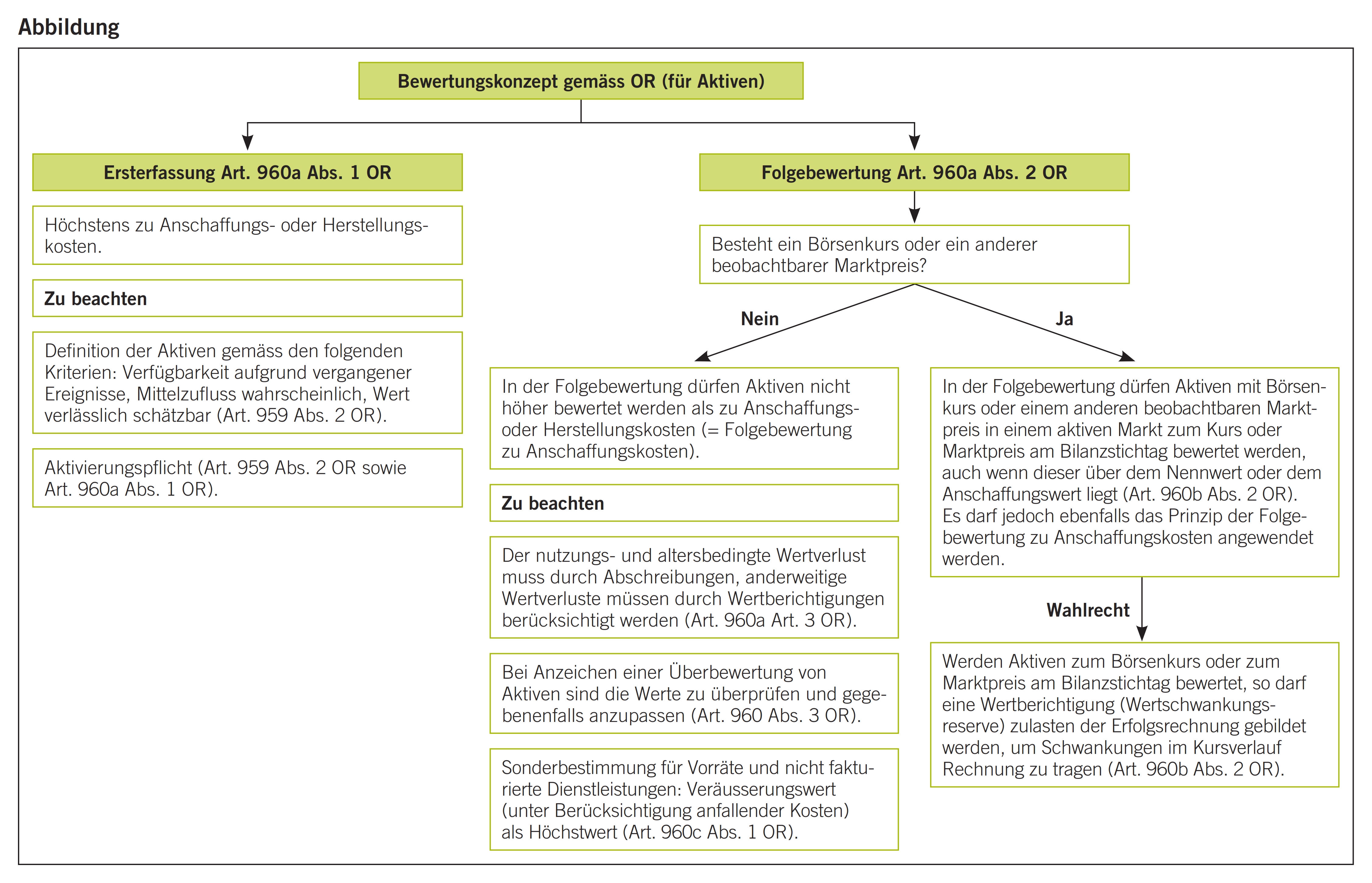

Während der Begriff des Veräusserungswerts quasi selbsterklärend ist (sinngemäss: Preis für ein Gut, welcher am Markt im Falle eines Verkaufs erzielbar wäre), kann der Fortführungswert nur im Kontext mit den weiteren relevanten Rechnungslegungsvorschriften bestimmt werden. Das Bewertungskonzept gemäss den obligationenrechtlichen Rechnungslegungsvorschriften unterscheidet in Art. 960a OR zwischen der Erstbewertung und den Folgebewertungen. Anlässlich des Zugangs eines Aktivums (das heisst, anlässlich der Erstbewertung) muss die Bewertung zu Anschaffungs- oder Herstellungskosten erfolgen. In den Folgebewertungen sind sodann die nutzungsbedingten Wertverminderungen durch Abschreibungen, andere Wertverminderungen durch Wertberichtigungen zu berücksichtigen. Für weitere Einzelheiten dazu vergleiche die Grafik gemäss der Abbildung.

Das Industrieunternehmen Alpha-AG hat zu Beginn des Geschäftsjahres 20_1 für die Herstellung eines Sonderprodukts (Produkt X) eine Spezialmaschine zum Anschaffungspreis von 5 000 000 CHF erworben. Die Alpha-AG rechnet damit, diese Spezialmaschine während zehn Jahren einsetzen zu können. Beim Produkt X handelt es sich um ein Nischenangebot; mangels Konkurrenz lässt sich das Produkt X zu einem sehr guten Preis verkaufen. Der Cashflow, welchen die Alpha-AG in der Sparte «Produkt X» erzielt, beträgt rund 1 000 000 CHF. Unter Berücksichtigung von Abschreibungen auf diversem Anlagevermögen von 200 000 CHF sowie der Abschreibung auf der Spezialmaschine (500 000 CHF) beträgt der Spartengewinn 300 000 CHF. Die Spezialmaschine ist jedoch bei der Alpha-AG ausschliesslich für die Fertigung des Produkts X verwendbar.

Die Alpha-AG ist mit der Erstellung der Jahresrechnung des Jahres 20_4 beschäftigt.

Frage: Zu welchem Wert darf die Spezialmaschine gemäss den Bestimmungen des OR höchstens bilanziert werden, wenn davon ausgegangen werden kann, dass die Alpha-AG die lineare Abschreibungsmethode anwendet?

Es liegt in diesem Sachverhalt nichts vor, was die Annahme der Unternehmensfortführung als Ganzes oder in wesentlichen Teilen infrage stellen würde. Das heisst: Die Spezialmaschine ist zum Fortführungswert zu bilanzieren. Wie ermittelt sich nun der Fortführungswert? Anlässlich des Zugangs vor vier Jahren musste die Spezialmaschine zu 5 000 000 CHF (= Anschaffungskosten) bilanziert werden. Als nutzungsbedingte Abschreibungen (gemäss Art. 960a Abs. 3 OR, vgl. dazu auch die Abbildung) fallen 500 000 CHF pro Jahr in Betracht. Für die Jahre 20_1 bis 20_4 belaufen sich die notwendigen kumulierten Abschreibungen somit auf 2 000 000 CHF. Der Fortführungswert im Sinne des obligationenrechtlichen Höchstwerts beträgt per Ende des Jahres 20_4 3 000 000 CHF (Anschaffungswert 5 000 000 CHF abzüglich kumulierte Abschreibungen 2 000 000 CHF).

Sofern die Bilanzierung wie dargestellt vollzogen wird, ergeben sich für die Revisionsstelle keine besonderen Probleme.

Anlässlich der Revision der Jahresrechnung des Jahres 20_4 gelangt die Revisionsstelle zu folgenden Erkenntnissen:

Im letzten Jahr (20_4) ist leider plötzlich und für die Alpha-AG völlig unerwartet ein Konkurrenzunternehmen mit einem vergleichbaren Produkt im Markt aufgetreten. Dieses wird im Ausland produziert und ist deutlich günstiger als das Produkt X. Diese Situation traf die Alpha-AG hart: Es entstand ein massiver Preisdruck und die Absatzmengen gingen im Jahr 20_4 erheblich zurück. Der «Break-Even» in dieser Sparte wurde aber immerhin noch erreicht.

Die Geschäftsleitung analysierte die Situation. Aus der getroffenen Analyse hat sich gezeigt, dass sich die Situation vorderhand aufgrund der geänderten Umweltbedingungen kaum verbessern lässt, das heisst, man wird in dieser Sparte in den nächsten Jahren gerade noch ein Ergebnis erzielen, dass nur noch leicht über dem «Break-Even» liegen wird.

Gesamthaft wird für die nächsten Jahre mit bescheidenen Gewinnen gerechnet.

Da dies nicht als zielführend betrachtet wird, werden auch Abklärungen hinsichtlich der Einstellung der Sparte X geprüft.

Es zeigt sich, dass alle Mitarbeiter dieser Sparte im Unternehmen umplatziert werden könnten und die Infrastruktur weiter genutzt werden könnte. Lediglich die Spezialmaschine müsste – da nicht anderweitig einsetzbar – verkauft werden. Die Maschine könnte noch zum Preis von 500 000 CHF verkauft werden, das heisst, das ist der aktuelle Verkehrswert im Sinne eines möglichen Veräusserungspreises.

Der Verwaltungsrat diskutiert anlässlich seiner Sitzung im März 20_5 die Situation und kommt dabei zu einem Entscheid. Es gibt zwei mögliche Varianten:

- Variante A: Der Verwaltungsrat beschliesst, die Sparte X vorderhand weiterzuführen und die Situation bei Bedarf neu zu analysieren.

- Variante B: Der Verwaltungsrat entscheidet sich aus strategischen Gründen, aus der Sparte X auszusteigen und die Tätigkeiten im betreffenden Betriebsteil im Herbst 20_5 einzustellen.

Obschon der Grundsachverhalt per Bilanzstichtag 31. Dezember 20_4 in beiden Varianten identisch ist, ergibt sich aufgrund des Verwaltungsrats-Entscheides vom März 20_5 eine unterschiedliche Konsequenz hinsichtlich des gesetzlich zulässigen Bilanzierungsansatzes. Bei Variante A gilt (gleich wie bei der ursprünglichen Ausgangslage) die Annahme der Fortführung; der bilanzierungsfähige Höchstwert ist demnach der Fortführungswert, das heisst, 3 000 000 CHF. Bei Variante B bewirkt der Verwaltungsrats-Entscheid den Wegfall der Annahme der Fortführung. Da – mit Blick per Bilanzstichtag 31.12.20_4 – die Fortführung dieses Bereichs nicht mehr für zwölf Monate beabsichtigt ist, muss für dieses Aktivum die Bewertung auf den Veräusserungswert umgestellt werden. Dies bedeutet: Ausser den ordentlichen Abschreibungen (500 000 CHF) sind für die Umstellung auf den Veräusserungswert ausserordentliche Abschreibungen (oder Wertberichtigungen) erforderlich. Diese lassen sich vorliegend mit rund 2 500 000 CHF beziffern. Der obligationenrechtliche Höchstwert ist somit der Veräusserungswert (bzw. Liquidationswert), das heisst 500 000 CHF (Der Nutzwert für den Zeitraum ab 1.1.20_5 bis zum Verkauf der Maschine könnte dabei noch aufgerechnet werden, zur Vereinfachung des Beispiels wird dieser Aspekt hier jedoch vernachlässigt).

An der dargestellten Sachverhaltsergänzung zeigt sich ein Umstand exemplarisch, welcher in den weiteren Ausführungen noch konkretisiert wird. Unternehmenskrisen – auch lediglich sich anbahnende – bedingen eine entsprechende Umsetzung in der Planung der eingeschränkten Revision. Der risikoorientierte Ansatz bedeutet in diesen Konstellationen nämlich, dass der Prüfungsfokus verstärkt auf Ereignisse nach dem Bilanzstichtag gelegt werden muss. Der vorliegende Sachverhalt verdeutlicht dies klar: Im Falle der Variante B wäre der Prüfer allein mit vergangenheitsorientierten Prüfungen nicht in der Lage zu identifizieren, dass vorliegend ausserordentliche Abschreibungen gesetzlich erforderlich sind. Dementsprechend würde ein inakzeptabel grosses Risiko bestehen, dass die Revisionsstelle nicht erkennt, dass die Jahresrechnung eine wesentliche Fehlaussage enthält.

Das Risiko der Fehlaussage besteht jedoch nicht nur in Fällen der erforderlichen Umstellung von Fortführungs- auf Veräusserungswerte, sondern insbesondere auch dann, wenn ein Verlust nicht einfach einmalig oder ausserordentlich eingetreten ist, sondern einen gewissermassen strukturellen Charakter aufweist.

Die finanzielle Ausgangslage bei der Alpha-AG hat sich aufgrund des veränderten Marktumfelds verschärft. In der Abteilung X muss von einem operativen Verlust von 300 000 CHF Kenntnis genommen werden. Dieser berechnet sich wie folgt:

Cashflow CHF 400 000

– diverse betriebsnotwendige Abschreibungen CHF 200 000

– Abschreibungen Spezialmaschine CHF 500 000

Verlust der Sparte X CHF 300 000

Es zeigt sich, dass der Cashflow in den nächsten Jahren mit 400 000 CHF «nachhaltig» ist; das heisst, es besteht gemäss der durchgeführten Analyse keine Aussicht, dass sich das Spartenergebnis in den nächsten Jahren wieder verbessern lässt.

Anlässlich der Verwaltungsratssitzung vom März 20_5 diskutiert der Verwaltungsrat die Sachlage und entscheidet sich aus strategischen Überlegungen, die Sparte X trotz der ungünstigen Ergebnissituation fortzuführen.

Im Übrigen kann davon ausgegangen werden, dass trotz des Spartenverlusts X die Fortführung der Alpha-AG als Ganzes ausser Zweifel steht, da die übrigen Bereiche rentabel arbeiten. Die finanzielle Unabhängigkeit ist nach wie vor vorhanden.

Zu welchem Wert darf die Spezialmaschine bilanziert werden?

Vorliegend bleibt die Annahme der Unternehmensfortführung für den Bilanzansatz massgebend. Die veränderten Rahmenbedingungen haben jedoch einen Einfluss auf die Bemessung des Fortführungswerts. Die «historischen» Anschaffungskosten können aufgrund der veränderten Rahmenbedingungen nicht mehr realisiert werden. Es lassen sich mit der Spezialmaschine für die restliche Nutzungsdauer noch Abschreibungen von total 1 200 000 CHF (entsprechend sechs Jahre à 200 000 CHF) erwirtschaften.

Zu beachten ist vorliegend die Vorschrift gemäss Art. 960 Abs. 3 OR, welche fordert, dass bei konkreten Anzeichen einer Überbewertung von Aktiven die Bewertung zu überprüfen und gegebenenfalls anzupassen sei. Die Tatsache der gewissermassen strukturellen Verlustsituation stellt ein Anzeichen für eine Überbewertung im vorliegenden Sinne dar. Der Fortführungswert beträgt unter den gegebenen Umständen 1 200 000 CHF, das heisst, für eine gesetzeskonforme Bilanzierung sind zusätzliche ausserordentliche Abschreibungen im Betrag von 1 800 000 CHF erforderlich.

In der Thematik «Fortführungswert» versus «Veräusserungswert» wurden in Ziffer 2.1 die eindeutigen Fälle skizziert. Wenn die Annahme der Unternehmensfortführung gesichert und beabsichtigt ist, so ist zu Fortführungswerten zu bilanzieren. Ist die Annahme der Unternehmensfortführung nicht beabsichtigt oder nicht möglich, so wird zu Veräusserungswerten bilanziert.

Es lassen sich in der Praxis jedoch nicht alle Fälle eindeutig dem einen oder anderen Sachverhalt zuordnen. Manchmal ist die Einschätzung mit einer Unsicherheit behaftet, das heisst, es hängt vom Eintritt von Bedingungen, welche in der Zukunft liegen, ab, ob von der Annahme der Unternehmensfortführung abgerückt werden muss oder nicht. Für eine korrekte Rechnungslegung bedeutet dies das Folgende.

Wenn die Annahme der Unternehmensfortführung zwar nicht gesichert (bzw. gefährdet), jedoch nicht verunmöglicht ist, so bleiben die Fortführungswerte als Bilanzierungsansatz massgebend. Dazu gehört jedoch die zwingende Rahmenbedingung, dass die Unsicherheit hinsichtlich der Fortführung im Anhang offengelegt wird. In diesem Zusammenhang ist auf die bereits zitierte Bestimmung gemäss Art. 958a Abs. 3 OR zu verweisen. Von Bedeutung für diese Fragestellung ist auch die Generalklausel gemäss Art. 958 Abs. 1 OR. Gemäss dieser Vorschrift soll die wirtschaftliche Lage des Unternehmens so dargestellt werden, dass sich Dritte ein zuverlässiges Urteil bilden können. Diesem Anspruch wird man in den hier zur Diskussion stehenden Fällen nur gerecht, wenn die Unsicherheit bezüglich der Annahme der Unternehmensfortführung klar im Anhang offengelegt wird.

Es gilt die Sachverhaltsbeschreibung 2 mit folgender Abweichung: Anlässlich der Verwaltungsratssitzung vom März 20_5 trifft der Verwaltungsrat noch keine Entscheidung hinsichtlich der Einstellung der Sparte X. Der Verwaltungsrat will dazu noch weitere Abklärungen vornehmen. Er stellt in Aussicht, den Entscheid anlässlich der nächsten Verwaltungsratssitzung Anfang Juli zu treffen.

Trotz dieser offenen Frage muss im April 20_5 die Jahresrechnung 20_4 erstellt und geprüft werden, damit die Generalversammlung zeitgerecht einberufen werden kann. Im Zeitpunkt der Erstellung der Jahresrechnung liegt die Wahrscheinlichkeit, dass sich der Verwaltungsrat für die Einstellung der Sparte X entscheiden wird, bei mindestens 40 %.

Zu welchem Wert darf die Spezialmaschine bilanziert werden?

Es stehen sich vorliegend für die Bilanzierung zwei mögliche Alternativen gegenüber: Der Fortführungswert (1 200 000 CHF) und der Liquidationswert (500 000 CHF). Da im vorliegenden Sachverhalt die Fortführung zwar nicht gesichert (bzw. gefährdet), jedoch nicht verunmöglicht ist, bleibt der Fortführungswert (1 200 000 CHF) als Bewertungsbasis massgebend. Im Anhang muss jedoch die Unsicherheit offengelegt werden. Die Anhangangabe könnte beispielsweise wie folgt formuliert werden:

Die Aktiven der Sparte X sind zu Fortführungswerten bilanziert. Aufgrund des veränderten Marktumfelds prüft der Verwaltungsrat, diese Sparte einzustellen. Der Entscheid hängt von laufenden Abklärungen bezüglich zu erwartender Ergebnisse bzw. weiterer strategischer Überlegungen ab. Werden die internen Vorgaben nicht erfüllt, trifft der Verwaltungsrat den Entscheid zur Stilllegung der Sparte X. In diesem Fall sind zusätzliche Abschreibungen im Betrag von 700 000 CHF aufgrund der Umstellung auf den Veräusserungswert erforderlich.

Die Ausführungen in den Ziffern 2.1 und 2.2 verdeutlichen, dass es in den Fällen von kritischer Unternehmensfortführung um heikle Rechnungslegungsfragen geht. Die Beurteilungen und Entscheide, die im neuen Jahr getroffen werden, können weitreichende Folgen für die Bilanz des abgeschlossenen Geschäftsjahrs haben. Dementsprechend gross sind deshalb das Risiko und die Verantwortung der Revisionsstelle in diesem Stadium.

Häufige Fragen, die von KMU-Revisoren an das SIFER gerichtet werden, lassen die Annahme zu, dass sich Revisoren in entsprechenden Konstellationen vielfach direkt und intensiv mit der Frage «Bilanzierung zu Fortführungswerten versus Bilanzierung zu Veräusserungswerten» auseinandersetzen. Dabei gilt es aber klar, die Rollen auseinanderzuhalten. Der Entscheid, ob zu Fortführungswerten oder zu Veräusserungswerten bilanziert wird, ist klipp und klar Sache der Unternehmensleitung.

Da es sich bei dieser Frage um die zentrale Grundlage der Rechnungslegung handelt, sieht der SER vor, dass die Revisionsstelle vom geprüften Unternehmen eine schriftliche Einschätzung zur Thematik der Unternehmensfortführung verlangt. Dabei ist der SER jedoch durchaus pragmatisch. In offensichtlich problemlosen Fällen (gemäss dem SER liegen diese vor, wenn das Unternehmen in der Vergangenheit rentabel arbeitete und sich rasch Zugang zu neuen finanziellen Mitteln beschaffen kann) genügt eine knappe Bestätigung, die unkompliziert im Rahmen der Vollständigkeitserklärung abgegeben wird. Der Mustertext der Vollständigkeitserklärung (SER; Anhang E) enthält dazu die folgende Bestätigung:

Wir haben keine Pläne oder Absichten, und es sind uns keine Ereignisse bekannt, die erhebliche Zweifel an der Fähigkeit der (Name des Prüfkunden) zur Fortführung ihrer Tätigkeit («Going Concern») aufwerfen.

In problemlosen Fällen kann die Revisionsstelle somit die geforderte schriftliche Einschätzung quasi stillschweigend von der Unternehmensleitung organisieren. In Fällen, in denen nicht von vornherein klar ist, dass ohne Weiteres von der Annahme der Unternehmensfortführung (als Ganzes oder in wesentlichen Teilen) ausgegangen werden kann, hat die Revisionsstelle hingegen eine detaillierte Einschätzung vom Unternehmen zu verlangen. Der SER definiert gewissermassen die Alarmzeichen, an denen sich der Revisor für das Einverlangen einer detaillierten schriftlichen Einschätzung orientieren kann. Dabei unterscheidet der SER im Anhang G zwischen finanzwirtschaftlichen Risiken, betrieblichen Risiken und allgemeinen Risiken. Im vorgestellten Sachverhalt gemäss dem Beispiel der Alpha-AG wäre die erwartete nachhaltige Verlustsituation ein entsprechender Anlass gewesen, welcher die Revisionsstelle zum Einverlangen einer detaillierten Einschätzung verpflichtet hätte.

Was der genaue Gegenstand der detaillierten Einschätzung sein kann, überlässt der SER dem professional judgement des Revisors. Denkbar ist sicher, dass der Verwaltungsrat seine Einschätzung – samt Risikoüberlegungen, Chancen, möglichen Massnahmen usw. – textlich darlegt. Für den Revisor dürfte es für die notwendige Beurteilung jedoch nützlicher sein, wenn die detaillierte Einschätzung in Form von finanzwirtschaftlichen Instrumenten, so Budgets, Liquiditätsplanungen, Investitions- und Finanzplänen und dergleichen vorliegt.

Für den Revisor ist wesentlich, dass aus der detaillierten Einschätzung unmissverständlich hervorgeht, von welcher Prämisse die Unternehmensleitung ausgeht, nämlich entweder von einer gesicherten, von einer gefährdeten oder von einer verunmöglichten Fortführung, weil der anwendbare Bilanzansatz genau auf diese Frage zielt. Die Aufgabe der Revisionsstelleist es sodann, zu beurteilen, ob die durch die Unternehmensleitung getroffene Annahme vertretbar ist. In dieser Hinsicht gilt es zu beachten, dass der Sachverhalt der Alpha-AG nicht typisch für die KMU-Landschaft ist. Im vorgestellten Fall der Alpha-AG entscheidet der Verwaltungsrat autonom, ob der defizitäre Betrieb (bzw. Betriebsteil) eingestellt wird oder weiterläuft. Die Revisionsstelle kann sich in diesem Fall einfach auf den dokumentierten Entscheid der Unternehmensleitung stützen.

Die Mehrzahl der revisionspflichtigen KMU ist jedoch in wesentlichem Ausmass fremdfinanziert und damit stehen diese Unternehmen – mehr oder weniger – in einem Abhängigkeitsverhältnis zu Banken oder anderen Kreditgebern. Dies wird insbesondere dann, wenn sich ein Unternehmen in einer Verlustphase befindet, deutlich. Um das eigene Kreditausfallrisiko zu beschränken, werden Kreditlimiten reduziert, Kreditkündigungen in Aussicht gestellt, sofern bestimmte Ergebnisse in einem definierten Zeitraum nicht erreicht werden, oder der Prüfkunde wird zur Veräusserung von Betriebsvermögen (verbunden mit einer substanziellen Schuldentilgung) gedrängt.

Es liegt in der Natur der Sache, dass entsprechende Massnahmen geeignet sind, die Fortführung als Ganzes oder in wesentlichen Teilen zu gefährden oder zu verunmöglichen. Deshalb ist die Einschätzung der Unternehmensleitung durch die Revisionsstelle mit einer kritischen Grundhaltung zu untersuchen, da eben die Vertretbarkeit der Annahme der Unternehmensfortführung nicht allein von der subjektiven Haltung der Unternehmensleitung abhängt. Die Revisionsstelle wird deshalb insbesondere auch die weiteren externen und durch das Unternehmen nur bedingt beeinflussbaren Rahmenbedingungen (eben zum Beispiel die Haltung der kreditgewährenden Banken) würdigen. Falls die Unternehmensleitung in ihrer Einschätzung von einer gesicherten Fortführung ausgeht, muss sich die Revisionsstelle konkret die Frage stellen, ob nicht die Konstellation einer gefährdeten (oder sogar verunmöglichten) Fortführung vorliegt. Dieselbe kritische Grundhaltung ist auch gefordert, wenn die Unternehmensleitung in ihrer Einschätzung auf eine gefährdete Fortführung schliesst. Der Revisor prüft auch in diesem Fall, ob die Annahme nicht zu optimistisch ist beziehungsweise nicht ein Fall von verunmöglichter Fortführung vorliegt.

Es ist wichtig, dass die Revisionsstelle die Erwägungen zur Fortführungsthematik gut dokumentiert. Welche Beurteilung die Revisionsstelle getroffen hat, lässt sich – da diese Fragestellung systembedingt wesentlich ist – in jedem Fall aus der Revisionsberichterstattung ersehen.

Erachtet die Revisionsstelle die von der Unternehmensleitung getroffene Einschätzung als vertretbar, lässt sich dies an der nicht modifizierten Prüfungsaussage festmachen. Ein Sonderfall aus Sicht der Revisionsberichterstattung liegt im Fall der gefährdeten Fortführung vor. Da die zentrale Information einer solchen Jahresrechnung (im Unterschied zur gesicherten oder nicht beabsichtigten beziehungsweise verunmöglichten Fortführung) nicht aus der Bilanz und Erfolgsrechnung, sondern lediglich aus der Offenlegung im Anhang hervorgeht, weist der Revisor mit einem Zusatz auf diese zentrale Information im Anhang hin.

Erachtet die Revisionsstelle die durch die Unternehmensleitung getroffene Annahme als nicht vertretbar, so nimmt sie im Revisionsbericht eine Modifikation der Prüfungsaussage vor. Anlass dafür ist im Falle der unterstellten gefährdeten Fortführung die fehlende Offenlegung der Unsicherheit im Anhang (oder allenfalls die ungenügende Offenlegung) und bei der verunmöglichten Offenlegung die falsche Wertbasis beziehungsweise die unterlassene Umbewertung auf den Veräusserungswert.

Besonders heikel ist die Lage für die Revisionsstelle dann, wenn die Unternehmensleitung gar keine Einschätzung zur Unternehmensfortführung (oder zumindest keine taugliche Einschätzung) abgibt. Die Unternehmensleitungen führen diesbezüglich häufig das Argument ins Feld, dass sie solche bürokratischen Übungen von der wichtigen Aufgabe, das Unternehmen aus der Krise zu führen, nur abhalte, was kaum im Interesse der Revisionsstelle gelegen sei. Zudem besteht häufig ein grosser Zeitdruck, weil die Bank die unverzügliche Vorlage des revidierten Abschlusses verlangt hat. All diese Gründe könnten dazu führen, dass die Revisionsstelle nicht weiter insistiert und die Prüfung quasi nach dem «courant normal» vornimmt und abschliesst. Das könnte fatale Folgen haben. Wenn das geprüfte Unternehmen das laufende Jahr nicht überstehen sollte (zum Beispiel aufgrund des Eintritts eines Konkurses), wäre klar, dass der letzte Jahresabschluss objektiv falsch war (die Annahme der Unternehmensfortführung gemäss Art. 958 Abs. 1 OR wäre nicht gegeben gewesen), ohne dass dies durch die Revisionsstelle im Revisionsbericht gerügt wurde. Es würde die Revisionsstelle im Falle einer Verantwortlichkeitsklage wohl in einen erheblichen Argumentationsnotstand versetzen, weshalb sie anlässlich der Jahresrechnung eine gesicherte Fortführung (und nicht mindestens eine gefährdete Fortführung) als vertretbare Annahme erachtete, was implizit mit einer nicht modifizierten Prüfungsaussage einhergeht.

Dies ist für die Revisionsstelle nicht zu verantworten. In solchen Fällen hat die Revisionsstelle auf der schriftlichen Einschätzung zur Unternehmensfortführung ausdrücklich zu beharren. Wenn sie diese nicht erhält, kann sie die Prüfung nicht vornehmen. Die Prüfungsaussage wird deshalb aufgrund der Beschränkung des Prüfungsumfangs modifiziert: Eine Prüfungsaussage ist nicht möglich. Damit wird – im gegebenen Fall – mindestens auch der vorerwähnte Argumentationsnotstand vermieden und Verantwortlichkeitsrisiken werden reduziert.