Artikel 729 Absatz 2 OR erlaubt explizit die Mitwirkung an der Buchführung und die Durchführung der eingeschränkten Revision. In den nachfolgenden Ausführungen wird detailliert auf die Frage der organisatorischen Trennung bei sogenannten Doppel-mandaten eingegangen. Insbesondere soll die Frage geklärt werden, welche Dokumentations- und Organisationsanforderungen diesbezüglich zu beachten oder allenfalls zu implementieren sind.

Wie bereits einführend erwähnt, lässt das Gesetz sogenannte Doppelmandate zu, sofern dabei die personelle und organisatorische Trennung gewährleistet ist. Grundsätzlich ist zu beachten, dass der geistige Vater der Jahresrechnung der Verwaltungsrat bleibt. Im Tätigkeitsbericht der Revisionsaufsichtsbehörde wird bei Abschreibungen, Wertberichtigungen, Rückstellungen, Aktivierung bestimmter Kosten, Wiederaufwertungen und Änderungen von Rechnungslegungsgrundsätzen von wesentlichen Bewertungsansätzen gesprochen. Daher ist es aus Sicht der Revisionsstelle empfehlenswert, diese Punkte ausführlich zu dokumentieren. Diese Dokumentation kann anhand eines Schlussbesprechungsprotokolls erfolgen.

In der Literatur, aber auch in den verschiedenen Empfehlungen, ist von der personellen und organisatorischen Trennung von Doppelmandaten die Rede. Auf die personelle Trennung wird in diesem Beitrag nur kurz eingegangen. Wichtig ist in diesem Zusammenhang zu erwähnen, dass die personelle Trennung durch verschiedene Personen / Personengruppen sich verhältnismässig einfach implementieren und gewährleisten lässt. Aufgrund dieser Ausführung sollte bereits erkennbar sein, dass Mandatsabwicklungen in kleinen Treuhand- und Revisionsfirmen einer kritischeren Haltung hinsichtlich Doppelmandate bedürfen, als dies bei Grossunternehmen der Fall ist. Prinzipiell sind, sofern die entsprechende Trennung gewährleistet werden kann, auch in kleineren Firmen Doppelmandate zulässig.

Bei der organisatorischen Trennung sind verschiedene Sachverhalte in die Gesellschaftsabläufe für die gesetzeskonforme Abwicklung zu implementieren. Dies soll nachfolgend mit praktischen Beispielen ergänzt und erklärt werden. Bevor jedoch die Beispiele solche Trennungsmassnahmen sinnvoll veranschaulichen, müssen zuerst die theoretischen Ansätze geklärt sein. Bei der organisatorischen Trennung ist aus Sicht des Revisionsunternehmens zu gewährleisten, dass die operative Führung zwischen Treuhand- und Revisionsabteilung getrennt ist. Hierbei geht es vor allem um die Fragestellung der Weisungsberechtigung. Personen, die an der Buchführung mitwirken, dürfen unter keinen Umständen gegenüber derjenigen Person weisungsberechtigt sein, welche die Revisionsdienstleistung erbringt. Mit diesen Vorgaben hat sich das Schweizerische Institut für die eingeschränkte Revision (SIFER) entschieden, ein Organisationsreglement als sinnvolle Unterstützung und wichtiges Dokumentationsinstrument zu entwerfen, welches interessierten Personenkreisen zur Verfügung gestellt wird. Das Reglement ist auf der Internetsite von TREUHAND|SUISSE entsprechend publiziert. Zur Weisungsberechtigung geht aus dem Organisationsreglement Folgendes hervor:

«Der Leiter der Revisionsabteilung und alle an den Revisionsarbeiten beteiligten Personen sind in ihren Entscheidungen und Beurteilungen im Zusammenhang mit ihren Aufgaben als Revisionsstelle gegenüber dem Leiter und allen anderen Mitarbeitern der Buchführungsabteilung weisungsungebunden.

Der Leiter der Buchführungsabteilung (und alle anderen Mitarbeiter in der Buchführungsabteilung) sind in ihren Entscheidungen zur Buchführung gegenüber dem Leiter der Revisionsabteilung und allen leitenden Revisoren weisungsungebunden. Sie sind nur gegenüber dem Kunden und damit dem Urheber und geistigen Vater der Jahresrechnung weisungsgebunden.»

Wir erachten dieses Reglement als sinnvolle Ergänzung im Rahmen der Weisungsberechtigungen und Verantwortungen. Durch die Einführung eines Organisationsreglements können auch sinnvolle präventive Massnahmen getroffen werden. Die organisatorische Trennung gilt es auf Mandatsebene sicherzustellen, daher sind bei einzelnen Mandaten auch wechselseitige Verantwortungen möglich. Die Implementation eines solchen Reglements empfiehlt sich per sofort, da insbesondere die Revisionsaufsichtsbehörde im Rahmen der Rezertifizierung und Zulassung eines Revisionsunternehmens auf dessen Unabhängigkeit grossen Wert legt.

Eine wichtige Fragestellung ist zudem, ob die Problembereiche von personellen und organisatorischen Trennungen in der Praxis überhaupt erkannt werden. Nachfolgende Beispiele sollen die kritischen Problemebereiche berücksichtigen und mögliche Lösungsansätze aufzeigen.

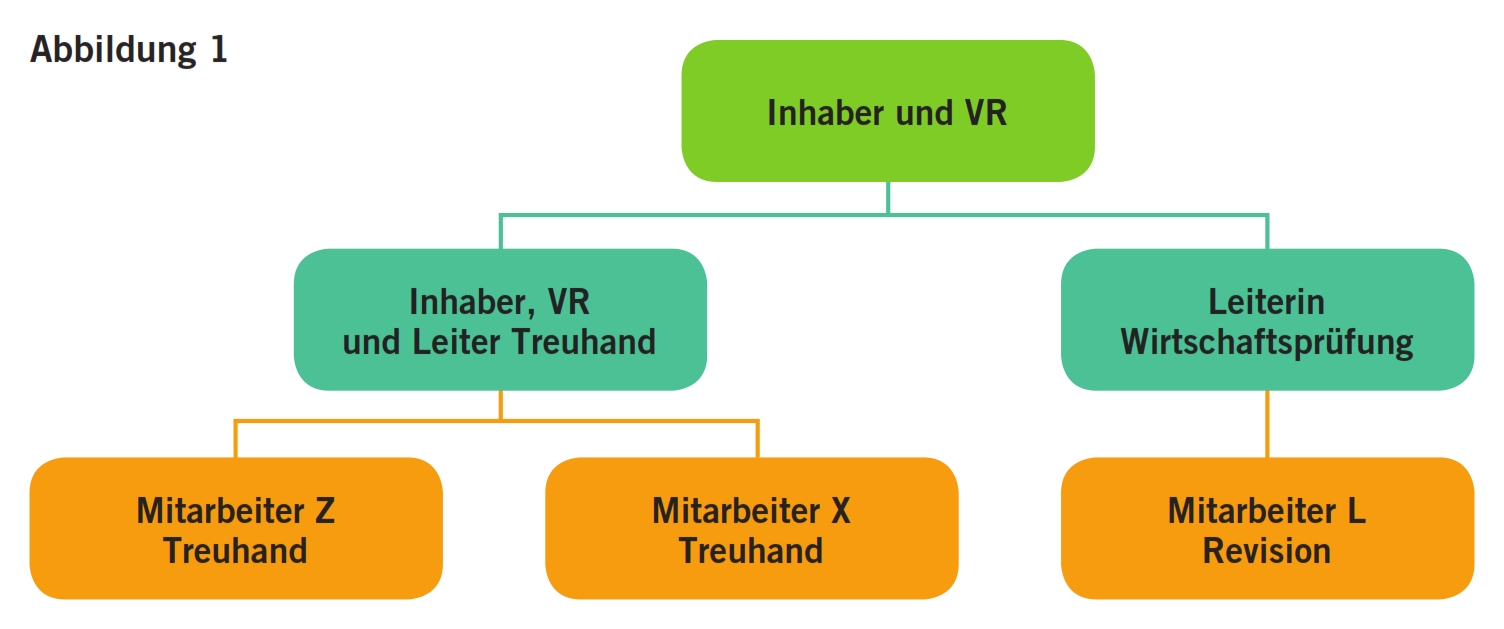

Der Inhaber und VR A ist Leiter Treuhand. Für den Teilbereich Wirtschaftsprüfung ist die Mitarbeiterin B, dipl. Wirtschaftsprüferin, verantwortlich. Welche Probleme können sich in Bezug auf die personelle und organisatorische Trennung bei einer eingeschränkten Revision im Rahmen eines Doppelmandates ergeben (vgl. Abbildung 1)?

Die personelle Trennung ist aufgrund der vorhandenen Angaben gegeben. Der Leiter Treuhand ist für die Treuhanddienstleistungen verantwortlich, die Leiterin Wirtschaftsprüfung für die Revisionsdienstleistungen.

Da der Leiter Treuhand zugleich Inhaber und Verwaltungsrat der Unternehmung ist, kann er den Bereich Wirtschaftsprüfung trotz personeller Trennung kraft seiner Stellung massgeblich beeinflussen. Es wäre erforderlich, dass der Inhaber VR keine Führungs- und Weisungsfunktionen gegenüber der Leiterin Wirtschaftsprüfung wahrnehmen würde. Dies wird schwierig in dieser Konstellation.

Es braucht zumindest ein Organisationsreglement, um die Verantwortlichkeiten klar zu regeln. Im Organisationsreglement ist festzuhalten, wie die Einheit sicherstellt, dass die Leiterin Wirtschaftsprüfung für ihren Bereich alleine und unabhängig entscheiden kann. Allenfalls sind weitere organisatorische Massnahmen zu treffen (Auslagerung von Revisionsdienstleistungen).

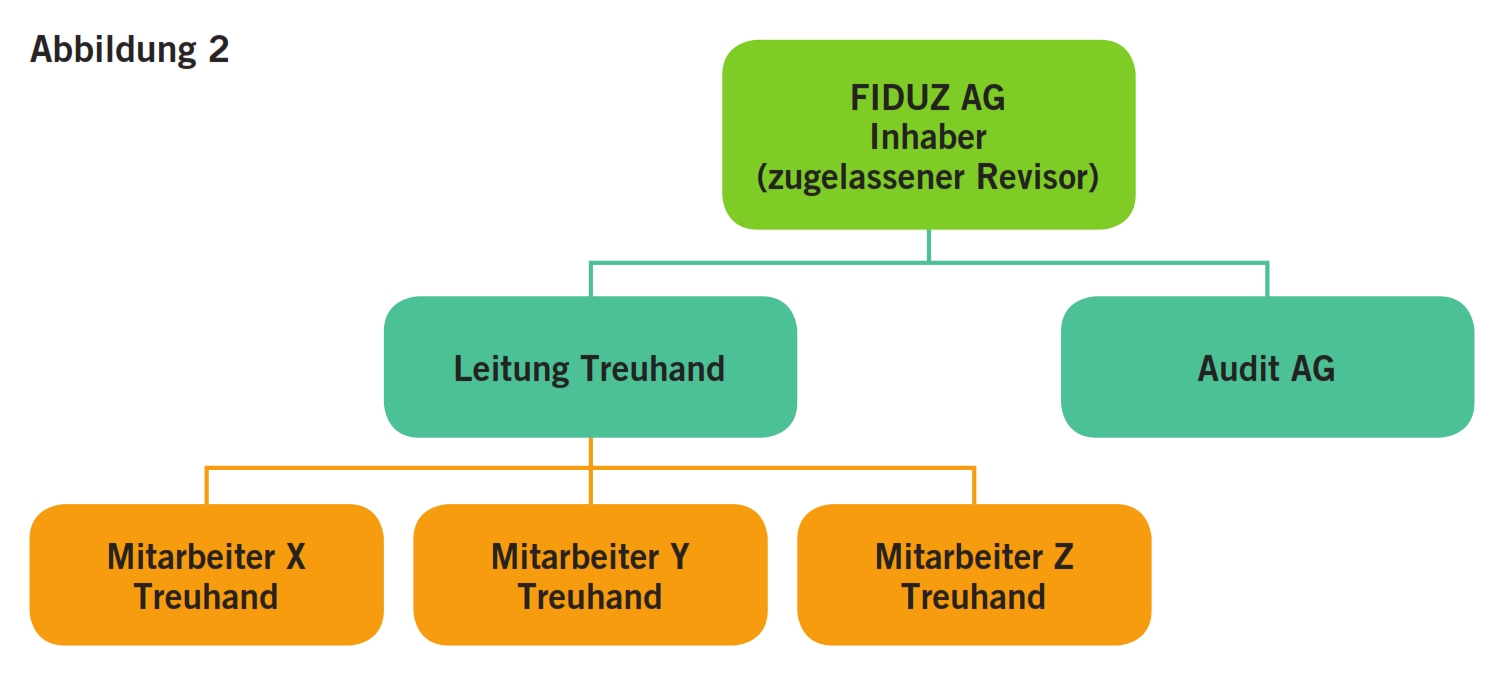

Die Treuhandfirma FIDUZ AG hat eine Tochtergesellschaft für die Revisionsmandate gegründet (AUDIT AG). Das Personal wird von der Treuhandfirma zur Verfügung gestellt (Personalunion). Buchhaltungsmandate werden in der FIDUZ AG bearbeitet; die Revision wird formell von der AUDIT AG durchgeführt. Auf die personelle Trennung wird geachtet. Welche Probleme können sich in Bezug auf die personelle und organisatorische Trennung bei einer eingeschränkten Revision im Rahmen eines Doppelmandates ergeben (vgl. Abbildung 2)?

Die personelle Trennung ist aufgrund der vorhandenen Angaben gegeben.

Die organisatorische Trennung wäre nicht gegeben, wenn der Abschlussprüfer in der gleichen Personengruppe arbeitet wie die Personen, welche bei der Buchführung mitwirken, oder der Abschlussprüfer und der Mitwirkende bei der Buchführung den Handlungsanweisungen derselben Person unterstehen. Auch die formelle punktuelle Ausgliederung in die Revisionsfirma vermag die fehlende faktische Trennung nicht zu heilen.

Die separate Revisionsgesellschaft verfügt über eine eigene Führungs- und Entscheidungsstruktur. Dann wäre insbesondere die organisatorische Trennung gegeben. Ein weiterer Lösungsansatz dürfte bei der vorhandenen Struktur (Personalunion) in den Weisungsbefugnissen liegen. Der leitende Revisor dürfte in keiner Art weisungsgebunden gegenüber Personen, welche bei der Buchführung mitwirken, sein.

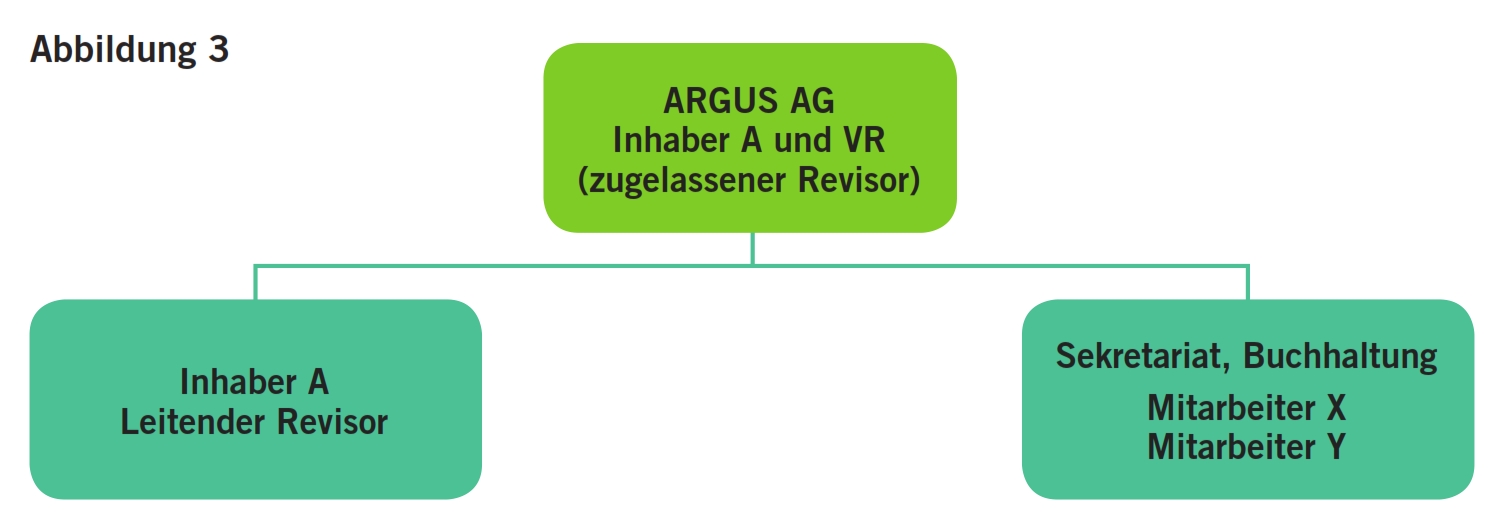

Die Treuhand- und Revisionsfirma ARGUS AG wird vom Inhaber A (zugelassener Revisor) mit drei Mitarbeitern geführt. Inhaber A hat den Kontakt zum Buchhaltungs- und Revisionskunden. Zwei Mitarbeiter in der Abteilung Administration führen neben Sekretariats- und Administrationsarbeiten auch Buchhaltungsarbeiten durch und erstellen den Jahresabschluss für Kunden. Nach Genehmigung der Jahresrechnung durch den Kunden führt der Inhaber die eingeschränkte Revision durch. Welche Probleme können sich in Bezug auf die personelle und organisatorische Trennung bei einer eingeschränkten Revision im Rahmen eines Doppelmandates ergeben (vgl. Abbildung 3)?

Die personelle Trennung ist aufgrund der vorhandenen Angaben gegeben. Eine Überprüfung eigener Arbeiten durch den Inhaber A liegt nicht vor.

Aufgrund der Unterstellungen dürfte die organisatorische Trennung wohl kaum gewährleistet sein, da die beiden Mitarbeiter, welche an der Buchführung mitwirken, unter der Leitung von Inhaber A (leitender Revisor) stehen. Zudem dürfte das Sekretariat, Buchhaltung nicht für einen revisionsbereiten Abschluss befähigt sein (allenfalls Problem der fachlichen Befähigung).

Eine vertretbare Lösung (Mitwirkung Buchführung und Revision) ist wegen der Grösse und insbesondere der Qualifikation der Mitarbeitenden der Treuhand- und Revisionsgesellschaft (nur drei Mitarbeiter unter Leitung des Inhabers A) wohl kaum gegeben. Zweckmässig wäre eine Kooperation / Mandatsabtretung mit einer dritten Revisionsgesellschaft, welche die Revisionen durchführt.