Privatanteile sowie deren Abbildung im Lohnausweis der Mitarbeitenden sind in den meisten Unternehmen ein Thema. Die Autorin stellt im folgenden Beitrag die Änderungen bei den Geschäftsfahrzeugen sowie bei den Aus- und Weiterbildungskosten ab 1. Januar 2016 dar.

Privatanteile sowie deren Abbildung im Lohnausweis der Mitarbeitenden sind in den meisten Unternehmen ein Thema – steuerlicher Alltag sozusagen. Und dennoch: Haben die Unternehmen die Angelegenheit im Griff? Nicht immer. Zahlreiche Korrekturen im Rahmen von Steuerprüfungen belegen dies. Hinzu kommt, dass Neuerungen in den Einkommenssteuergesetzen mitunter auch Auswirkungen auf die steuerliche Behandlung von Privatanteilen haben können. Auf den 1. Januar 2016 werden gerade zwei derartige Neuerungen zu berücksichtigen sein: Einerseits sind Änderungen bei den Aus- und Weiterbildungskosten zu beachten, andererseits soll aufgrund der Zustimmung von Volk und Ständen zur neuen Bahninfrastrukturfinanzierung («FABI») dem Vernehmen nach auch der Bereich «Geschäftsfahrzeuge» Anpassungen erfahren.

Der Begriff «Privatanteile» umfasst einerseits sogenannte Gehaltsnebenleistungen. Gemäss Wegleitung zum Lohnausweis1 gelten als Gehaltsnebenleistungen alle Leistungen des Arbeitgebers an den Arbeitnehmer, welche nicht in Geldform ausgerichtet werden. In dieser Definition findet sich unmittelbar die Problematik von Gehaltsnebenleistungen aus steuer- und sozialabgaberechtlicher Sicht: Da Gehaltsnebenleistungen nicht in Geldform ausgerichtet werden, sind sie zu bewerten. Obwohl der diesbezügliche Grundsatz «Gehaltsnebenleistungen sind zum Markt- bzw. Verkehrswert zu bewerten» vergleichsweise einfach anmutet, ergeben sich in der Praxis bei der konkreten Umsetzung nicht wenige Probleme. Aus diesem Grund bestehen für die gängigsten Gehaltsnebenleistungen Pauschalen. Die bekannteste Pauschale dürfte hierbei der Privatanteil für Geschäftsfahrzeuge sein. In diesem Zusammenhang stellt sich die Frage, ob diese Pauschale nach dem «Ja» zu FABI und der damit zusammenhängenden Begrenzung des Fahrkostenabzugs per 1. Januar 2016 eine Änderung erfahren wird.

Leistet der Arbeitgeber Beiträge an die Aus- und Weiterbildung eines Mitarbeiters, können diese u.U. ebenfalls als Gehaltsnebenleistung qualifiziert werden. Mit dem Inkrafttreten des Bundesgesetzes über die steuerliche Behandlung der berufsorientierten Aus- und Weiterbildungskosten per 1. Januar 2016 sind auch hier Änderungen zu berücksichtigen.

Neben den Gehaltsnebenleistungen umfasst der Begriff «Privatanteile» auch Leistungen eines Unternehmens an den geschäftsführenden Inhaber. Diese sind nicht in jedem Fall eindeutig, und häufig ist die Frage zu beantworten: «Geschäftsmässig begründete Aufwendungen des Unternehmens, oder private Lebenshaltungskosten des Unternehmers?» Bei Kapitalgesellschaften hat diese Art von Privatanteilen mit dem ESTV-Kreisschreiben Nr. 40 vom 11. März 20142 an zusätzlicher (verrechnungssteuerrechtlicher) Brisanz gewonnen.

Die nachfolgenden Ausführungen beleuchten ausschliesslich die ab 1. Januar 2016 zu beachtenden Änderungen im Bereich «Geschäftsfahrzeuge» sowie «Aus- und Weiterbildungskosten».

Am 9. Februar 2014 haben das Volk und die Stände der Vorlage über die Finanzierung und den Ausbau der Bahninfrastruktur («FABI») zugestimmt. Ein attraktives Bahnnetz mit guter Schieneninfrastruktur ist nicht umsonst zu haben. Darum sieht FABI neben weiteren Finanzierungsmassnahmen vor, dass die neue Bahninfrastruktur zum Teil durch die unselbständig erwerbstätige Bevölkerung finanziert werden soll: Mit dem «Ja» zu FABI hat die Schweizer Stimmbevölkerung gleichzeitig einer Begrenzung des Fahrkostenabzugs3 zugestimmt. Dementsprechend wird per 1. Januar 2016 der Fahrkostenabzug für die Zwecke der direkten Bundessteuer auf 3000 CHF begrenzt. Beim Abzug für Autofahrkosten entspricht dies einer Begrenzung auf rund 20 km Arbeitsweg bzw. rund 10 km einfache Wegstrecke. Steuerpflichtige, welche ihren Arbeitsweg mit den öffentlichen Verkehrsmitteln zurücklegen, müssen sowohl beim Generalabonnement der 2. Klasse (aktuell 3655 CHF) und der 1. Klasse (5970 CHF) wie auch teilweise bei regionalen Abonnements4 Kürzungen des Fahrkostenabzugs in Kauf nehmen.

Die Kantone werden durch das Steuerharmonisierungsgesetz5 ermächtigt, für die Zwecke der Kantons- und Gemeindesteuern ebenfalls eine Begrenzung des Fahrkostenabzugs einzuführen (fakultativ). Bei der Bestimmung der Höhe eines solchen kantonalen Maximalbetrags sind die Kantone frei.6

Dem Vernehmen nach soll FABI auch Auswirkungen auf jene Steuerpflichtigen haben, welchen von ihrem Arbeitgeber ein Geschäftsfahrzeug zur geschäftlichen und privaten Nutzung zur Verfügung gestellt wird. Wie das? Um diesen Zusammenhang verstehen zu können, ist vorab aufzuzeigen, welche Komponenten die Gehaltsnebenleistung «Geschäftsfahrzeug» überhaupt umfasst und wie diese im Lohnausweis abzubilden sind:

- Die Gehaltsnebenleistung «private Nutzung des Geschäftsfahrzeugs in der Freizeit» wird in der Regel durch die Pauschale von 9,6% des Kaufpreises (exkl. MWST) bewertet bzw. quantifiziert.7 Der entsprechende Betrag ist im Lohnausweis unter Ziffer 2.2 aufzuführen. Es sind die Sozialversicherungsabgaben und die Mehrwertsteuer abzurechen.

- Durch die Nutzung des Geschäftsfahrzeugs auch für den Arbeitsweg entstehen dem entsprechenden Mitarbeiter hierfür keine Auslagen. Diese Kosteneinsparung in Bezug auf den Arbeitsweg stellt die zweite, in der Regel unbekanntere Komponente der gesamten Gehaltsnebenleistung «Geschäftsfahrzeug» dar. Grundsätzlich wäre diese Gehaltsnebenleistung ebenfalls auf dem Lohnausweis betragsmässig zu vermerken. Da jedoch der Mitarbeiter in seiner privaten Steuererklärung bei den Berufsauslagen unter der Position «Fahrkosten zwischen Wohn- und Arbeitsort» exakt denselben Betrag wieder in Abzug bringen könnte (resultierend in einem sog. «Nullsummenspiel»), hat man bei der Entwicklung des Formulars «Lohnausweis» auf die betragsmässige Aufführung dieser Gehaltsnebenleistung aus verfahrensökonomischen Gründen verzichtet: Bei Mitarbeitern mit Geschäftsfahrzeug hat der Arbeitgeber auf dem Lohnausweis lediglich das Kreuz im Feld F (unentgeltliche Beförderung zwischen Wohn- und Arbeitsort) zu setzen. Mit dem Kreuz im Feld F wird der veranlagenden Steuerbehörde somit signalisiert, dass der Fahrkostenabzug indirekt über die Verrechnung mit der Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» bereits gewährt wurde und im Rahmen des Steuererklärungsverfahrens nicht noch einmal geltend gemacht werden darf. Während diese Vorgehensweise aus Sicht der Einkommenssteuer zu einem korrekten Resultat führt, ergibt sich im Bereich der Sozialversicherungsabgaben und der Mehrwertsteuer eine eigentliche «Unterbelastung»8, welche sich bei der Einführung des neuen Lohnausweises vor dem Hintergrund der Vereinfachung bzw. Harmonisierung rechtfertigte.

Mit der Einführung der Begrenzung des Fahrkostenabzugs per 1. Januar 2016 verliert das oben beschriebene «Nullsummenspiel» bezüglich der Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» seine einkommenssteuerrechtliche Erklärung. Vor diesem Hintergrund scheint sich nun die Schweizerische Steuerkonferenz zusammen mit den Wirtschaftsverbänden verschiedene Gedanken zur Behebung dieser steuersystematischen Unebenheit gemacht zu haben. Aus einkommenssteuerrechtlicher Sicht bestehen demnach zwei – grundsätzlich gleichwertige – Möglichkeiten zur Berücksichtigung eines beschränkten Fahrkostenabzugs bei Geschäftsfahrzeugen:

- Erfassung auf dem Lohnausweis: Die Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» wird auf dem Lohnausweis betragsmässig aufgeführt (z.B. mit 70 Rappen pro Kilometer Arbeitsweg, entsprechend des Ansatzes beim Fahrkostenabzug). Über den Lohnausweis findet dieser Betrag Eingang in die Steuererklärung und wird dort für die Einkommenssteuerzwecke im Rahmen der Berufsauslagen um den Fahrkostenabzug von maximal 3000 CHF (direkte Bundessteuer) reduziert. Eine betragsmässige Erfassung über den Lohnausweis hätte zur Folge, dass die Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» bei Geschäftsfahrzeugen neu den Sozialversicherungsabgaben und der Mehrwertsteuer unterliegen würde.

- Erfassung in der privaten Steuererklärung: Die Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» wird durch den entsprechenden Mitarbeiter direkt in der privaten Steuererklärung als steuerbares Einkommen erfasst (wiederum bspw. mit 70 Rappen pro Kilometer Arbeitsweg) und dort im Rahmen der Berufsauslagen um den Fahrkostenabzug von maximal 3000 CHF (direkte Bundessteuer) reduziert. Diese Vorgehensweise löst grundsätzlich weder die Sozialversicherungsabgaben noch die Mehrwertsteuer auf die Gehaltsnebenleistung «unentgeltlicher Arbeitsweg» aus.

Aus steuer- wie auch aus sozialversicherungsrechtlicher Sicht führt eine Erfassung über den Lohnausweis zu einem korrekten Resultat. Demgegenüber würde dieses Vorgehen für den Arbeitgeber einen wesentlichen administrativen Mehraufwand bedeuten. Aus diesem Grund scheint die Variante «Erfassung in der privaten Steuererklärung» aktuell den Vorzug zu geniessen. In dieser Sache definitiv zu befinden hat die Finanzdirektorenkonferenz. Der entsprechende Entscheid wird in den nächsten Monaten erwartet.

Gemäss aktuell geltender Rechtslage können mit dem angestammten Beruf zusammenhängende Weiterbildungskosten als Berufsauslagen vom steuerbaren Erwerbseinkommen abgezogen werden. Eine andere Regelung gilt dagegen für Ausbildungskosten (also Auslagen, welche anfallen, um die notwendigen Fähigkeiten und Kenntnisse eines bestimmten Berufs zu erlernen): Diese können als nicht abzugsfähige Lebenshaltungskosten qualifiziert werden. In der Praxis ist die Abgrenzung zwischen abzugsfähigen Weiterbildungskosten und nicht abzugsfähigen Ausbildungskosten jedoch nicht immer einfach und führt daher häufig zu Diskussionen oder gar Streitfällen zwischen Steuerpflichtigen und Steuerbehörden.

Ab dem 1. Januar 2016 werden die steuerrechtlichen Bestimmungen in diesem Bereich gänzlich neu geregelt. Ab dem Kalenderjahr 2016 können die Kosten der berufsorientierten Aus- und Weiterbildung in Abzug gebracht werden, sofern sie jährlich 12 000 CHF nicht übersteigen (Obergrenze für die Zwecke der direkten Bundessteuer; die Kantone sind in der Festlegung der Obergrenze für die Kantons- und Gemeindesteuern frei). Für Steuerpflichtige, welche das 20. Altersjahr noch nicht vollendet haben, wird der Abzug nur gewährt, wenn wenigstens ein Abschluss auf der Sekundarstufe II (Berufsfachschulen, Gymnasien, Fachmittelschulen) vorliegt. Die Ausbildungskosten bis zum ersten Abschluss auf der Sekundarstufe II sind nie abzugsfähig. Übernimmt der Arbeitgeber die Kosten der berufsorientierten Aus- und Weiterbildung, erfolgt unabhängig von der betragsmässigen Höhe der Kosten keine Aufrechnung zum steuerbaren Salär des Arbeitnehmers.

Was bedeutet diese Regelung nun konkret? Unter Berücksichtigung der vorstehenden Einschränkungen können ab dem Kalenderjahr 2016 unabhängig von der aktuellen beruflichen Tätigkeit die Kosten im Zusammenhang mit einer Aus- oder Weiterbildung vom steuerbaren Einkommen in Abzug gebracht werden, sofern der absolvierte Bildungslehrgang für die berufliche Tätigkeit nützlich ist oder dazu befähigt, einen bestimmten Beruf auszuüben. Beispielsweise kann ein Bäcker die Kosten im Zusammenhang mit dem Bildungslehrgang zum eidgenössisch diplomierten Lebensmitteltechnologen in Abzug bringen. Er kann aber auch «die Kosten für seine Ausbildung zum Tauchlehrer abziehen, da er als Tauchlehrer theoretisch in der Lage wäre, seinen Lebensunterhalt selbst zu verdienen. Dies gilt auch, wenn der Bäcker nie als Tauchlehrer arbeitet.»9. Sollte ein Steuerpflichtiger nun also als Unternehmensberater tätig sein und schon länger mit einer Ausbildung zum Sportlehrer liebäugeln, würde es sich lohnen, die Ausbildung erst zu Beginn des Jahrs 2016 zu starten.

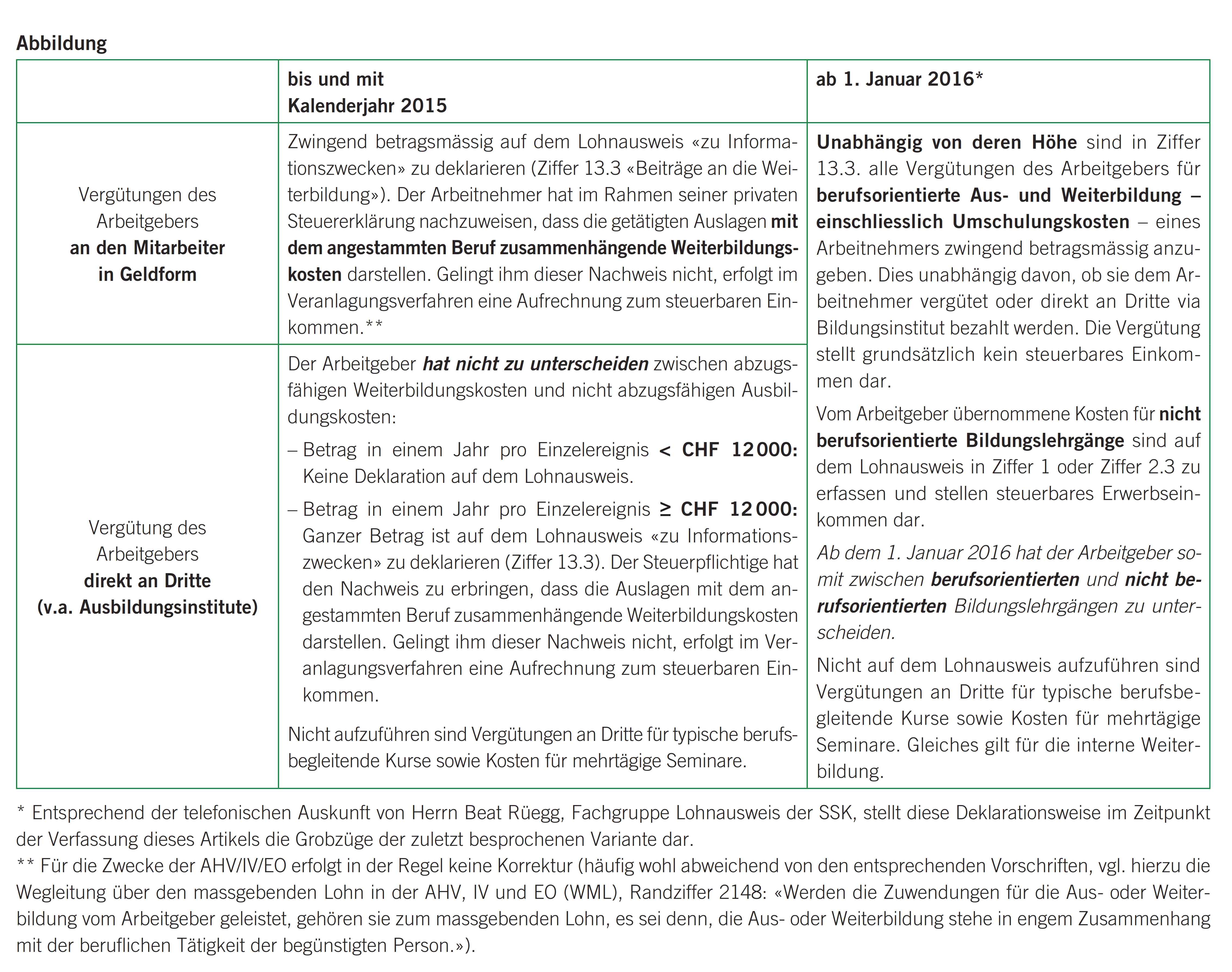

Im Zusammenhang mit Beiträgen des Arbeitgebers an die Aus- und Weiterbildung von Mitarbeitern sind unter dem Aspekt «Privatanteil» für den Zeitraum vor und nach dem Systemwechsel per 1. Januar 2016 bezüglich der konkreten Abbildung im Rahmen des Lohnausweises die in der Abbildung dargestellten Grundsätze zu beachten.

Die Autorin referiert regelmässig zu diesem Thema anlässlich der Fachvorträge der Von Graffenried AG Treuhand. Der Artikel stellt eine schriftliche Zusammenfassung eines Ausschnitts aus einem solchen Referat dar, wobei das Referat jeweils durch Herrn Jürg Zimmermann, Von Graffenried AG Treuhand, um die mehrwertsteuerlichen Aspekte von Privatanteilen ergänzt wird.

- Schweizerische Steuerkonferenz (SSK) / Eidgenössische Steuerverwaltung (ESTV) (Hrsg.): Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung (Formular 11), Randziffer 19.

- Kreisschreiben der Eidgenössischen Steuerverwaltung (ESTV) vom 11.3.2014, Verwirkung des Anspruchs von natürlichen Personen auf Rückerstattung der Verrechnungsteuer gemäss Art. 23 VStG.

- Der Fahrkostenabzug, welcher die Aufwendungen für den Arbeitsweg abbildet, ist Bestandteil der Berufsauslagen und stellt sog. Gewinnungskosten im Hinblick auf die Erzielung von Einnahmen aus unselbständiger Erwerbstätigkeit dar. Die Begrenzung des Fahrkostenabzugs auf 3000 CHF (für die Zwecke der direkten Bundessteuer) erscheint vor diesem Hintergrund als etwas knapp bemessen (s. hierzu: Richner Felix, in: Zürcher Steuerpraxis, Heft Nr. 4, Dezember 2014, S. 287 ff.).

- Kanton Zürich: Der Preis für einen ZVV-NetzPass für alle Zonen, 1. Klasse, beläuft sich aktuell auf 3564 CHF; Kanton Bern: Der Preis für das Libero-Jahresabo für 9 Zonen und mehr, 1. Klasse, beläuft sich aktuell auf 4625 CHF.

- Art. 9 Abs. 1 Satz 3 StHG: «Für die notwendigen Kosten für Fahrten zwischen Wohn- und Arbeitsstätte kann ein Maximalbetrag festgesetzt werden.»

- Beispiel Kanton Zürich: Gemäss Medienmitteilung vom 29. Oktober 2014 schlägt der Regierungsrat des Kantons Zürich vor, den maximalen Betrag von 3000 CHF auch für die Staats- und Gemeindesteuern Zürich zu übernehmen. Im Kanton Zürich wird das Stimmvolk das letzte Wort haben: Die Begrenzung des Fahrkostenabzugs für die Zwecke der Staats- und Gemeindesteuern untersteht dem obligatorischen Referendum. Mit der entsprechenden Abstimmung ist jedoch nicht vor dem Kalenderjahr 2016 zu rechnen.

- Neben der pauschalen Ermittlung besteht die Möglichkeit der effektiven Erfassung der Privatnutzung mittels der Führung eines Bordbuchs, siehe Wegleitung zum Lohnausweis, Randziffer 23.

- Die Fahrkosten (Kosten des privaten Fahrzeugs, Kosten des öffentlichen Verkehrs) für den Arbeitsweg von unselbständig Erwerbenden ohne Geschäftsfahrzeug sind grundsätzlich mehrwertsteuerbelastet. Im Bereich der AHV/IV/EO würde die Übernahme von Wegentschädigungen durch den Arbeitgeber als massgebender und damit den Abgaben unterliegender Lohn qualifiziert werden (vgl. Art. 9 Abs. 2 der Verordnung über die Alters- und Hinterlassenenversicherung).

- Aus: Botschaft des Bundesrats vom 4. März 2011 zum Bundesgesetz über die steuerliche Behandlung der berufsorientierten Aus- und Weiterbildungskosten, BBl 2011, S. 2617.