Mit Wirkung per 1. Januar 2012 hat der Bundesrat verschiedene «Verbesserungen zur Durchführung der AHV» in Kraft gesetzt. Eine dieser Verbesserungen wird vor allem die eher düsteren Finanzaussichten der AHV korrigieren. Aus Sicht der AHV werden die nichterwerbstätigen Personen teilweise massiv zur Kasse gebeten, dies durch eine gravierende Beitragserhöhung. Der nachfolgende Beitrag zeigt auf, wann und wo diese Kostenfalle lauert und wie die AHV-Beiträge optimiert werden können.

Anrecht auf eine ungekürzte AHV-Altersrente haben nur Versicherte, welche keine fehlenden Beitragsjahre haben! Während der Versicherungszeit können viele Ereignisse eintreten, die – meist unbemerkt – zu einer Beitragspflicht als nichterwerbstätige Person führen. Ebenso können wohlhabende Zuzüger aus dem Ausland bei Wohnsitznahme in der Schweiz davon betroffen sein.

Die obligatorische Versicherungspflicht gemäss Art. 1a Abs. 1 lit. a AHVG definiert den Versicherungskreis unter anderem damit, dass jede natürliche Person mit Wohnsitz in der Schweiz per Gesetz zwingend der Alters-, Hinterlassenen- und Invalidenversicherung unterstellt ist. Diese Versicherungspflicht ab Wohnsitznahme in der Schweiz darf nicht mit der Beitragspflicht verwechselt werden. Die Beitragspflicht unterscheidet sich bei den Nichterwerbstätigen zu den Erwerbstätigen darin, dass eine nichterwerbstätige Person erst ab dem 1. Januar nach Vollendung des 20. Altersjahres – und damit also drei Jahre später als gewohnt – AHV-beitragspflichtig wird. Mit diesem verspäteten Eintritt in die Beitragspflicht werden den Nichterwerbstätigen quasi die Jugendjahre erlassen!

Jugendjahre ergeben sich übrigens aus der Definition in Art. 29bis Abs. 1 AHVG über die allgemeinen Bestimmungen für die Rentenberechnung. Darin ist gesetzlich definiert, dass «nur» die Beitragsjahre nach Vollendung des 20. Altersjahres bis zum 31. Dezember vor dem Jahr des Versicherungsfalls (Rentenalter oder Tod) für die Rentenberechnung berücksichtigt werden. Bestehen während dieser Zeit Beitragslücken, so werden diese Lücken mit den sogenannten Jugendjahren gefüllt. Jugendjahre sind jene Beitragszeiten, welche nach Vollendung des 17. Altersjahres bis zum 31. Dezember des 20. Altersjahres zurückgelegt wurden.

Als nichterwerbstätige Personen gelten gemäss Wegleitung über die Beiträge der Selbständigerwerbenden und Nichterwerbstätigen (WSN), Rz 2001 ff. unter anderem:

- Vorzeitig Pensionierte, Teilzeitbeschäftigte, Partner von Pensionierten,

- Bezüger von IV-Renten, Empfänger von Krankentaggeldern,

- Verwitwete, Geschiedene, Partner von im Ausland erwerbstätigen Ehepartnern,

- Direktoren bzw. Geschäftsführer einer AG oder GmbH, welche keinen oder einen zu tiefen Lohn beziehen,

- Personen, welche ausschliesslich Verwaltungsratshonorare beziehen,

- Studierende, Weltreisende, Inhaftierte und Internierte,

- Mitglieder von religiösen Gemeinschaften,

- Beschränkt arbeitsfähige Versicherte, ausgesteuerte Arbeitslose,

- Versicherte, die zwar erwerbstätig sind, jedoch die abgerechneten AHV-Beiträge (Arbeitgeber- und Arbeitnehmerbeitrag) gesamthaft weniger als der jährliche Mindestbeitrag von CHF 475 betragen (entspricht einem Bruttojahreseinkommen von CHF 4612).

- Versicherte, die weniger als 9 Monate und weniger als 50% der üblichen Arbeitszeit erwerbstätig sind, müssen immer eine Vergleichsrechnung vornehmen!

Nicht betroffen sind nichterwerbstätige Eheleute, sofern der andere Ehepartner bei der AHV als Erwerbstätiger gilt und dieser mindestens den doppelten Mindestbeitrag (2 × CHF 475 = CHF 950) pro Jahr entrichtet (Art. 3 Abs. 3 AHVG). Erwerbstätig im Sinne der AHV ist man mit einer mindestens 50%igen Tätigkeit während mehr als 9 Monaten im Jahr, welche darauf abzielt, durch das Einkommen seine wirtschaftliche Leistungsfähigkeit zu erhöhen (Art. 28bis AHVV).

Ebenfalls nicht betroffen sind Unternehmer, welche während einer längeren Zeit in erheblichem Umfang eigene oder fremde Arbeitskräfte und finanzielle Mittel einsetzen, um ein Produkt nachweislich zur Marktreife zu entwickeln (WSN, Rz 2008). Diesbezüglich muss für das Produkt ein Marktpotenzial vorhanden sein, ansonsten eine nachweisliche Abgrenzung zur Liebhaberei schwierig werden dürfte (WSN, Rz 2006 und 2007).

Unsicherheiten in Bezug auf die AHV-Beitragspflicht als nichterwerbstätige Person bestehen in der Praxis sehr oft in folgenden Fällen:

- Der Ehemann (oder die Ehefrau) ist pensioniert und erzielt als Rentner(in) kein Einkommen mehr. Der andere Ehegatte hat das ordentliche Rentenalter noch nicht erreicht und ist nichterwerbstätig.

- Der Ehemann (oder die Ehefrau) ist pensioniert, übt jedoch auch im Rentenalter noch eine Erwerbstätigkeit im Sinne der AHV aus. Der andere Ehegatte hat das ordentliche Rentenalter noch nicht erreicht und ist nichterwerbstätig.

- Nichterwerbstätige Ehepartner von selbständig Erwerbenden, welche in einem Jahr einen Verlust machen.

- Bei in die Schweiz entsandten Eheleuten in Bezug auf den nichterwerbstätigen Ehepartner.

- Bei dauernd, aber nicht voll, sowie bei voll, aber nicht dauernd erwerbstätigen Personen.

Beispiel 1: Saisonale Arbeit

Frau M. ist geschieden und widmet sich vor allem der Kinderbetreuung. Im Dezember arbeitet sie jeweils als Verkäuferin in einer Bäckerei. Frau M. verdient in dieser Zeit CHF 5000. Damit rechnet sie total CHF 515 AHV-Beiträge ab (10,3% von CHF 5000) und liegt somit über dem jährlichen Mindestbeitrag von CHF 475.

Lösung: Frau M. arbeitete nur einen Monat im betreffenden Jahr, was aus Sicht der AHV keine dauernde Erwerbstätigkeit von mehr als 9 Monaten pro Jahr darstellt. Es muss eine Vergleichsrechnung erstellt werden. Die geleisteten AHV-Beiträge (AG- und AN-Beiträge) von total CHF 515 werden auf Antrag hin (Art. 30 AHVV) an einen allfälligen Nichterwerbstätigenbeitrag angerechnet. Für die Kinderbetreuung werden Frau M. anlässlich der Rentenberechnung sogenannte Betreuungsgutschriften angerechnet. Betreuungs- wie auch Erziehungsgutschriften befreien nicht, wie oft fälschlicherweise angenommen, von einer AHV-Beitragspflicht als Nichterwerbstätige.

Beispiel 2: Teilzeitarbeit

Frau P. ist 55 Jahre alt und verheiratet. Ihr Ehemann hat das ordentliche Rentenalter erreicht und leistet keine AHV-Beiträge mehr. Frau P. arbeitet das ganze Jahr über während eines Tages pro Woche (20%-Pensum) als Buchhalterin in einer Maschinenfabrik. Ihr Einkommen liegt bei CHF 28 000 pro Jahr.

Lösung: Frau P. arbeitet zwar 12 Monate im Jahr, jedoch weniger als 50% der üblichen Arbeitszeit. Auch hier muss eine Vergleichsrechnung angestellt werden. Die geleisteten AHV-Beiträge von CHF 2884 (10,3% von CHF 28 000) werden auf Antrag hin (Art. 30 AHVV) an einen allfälligen Nichterwerbstätigenbeitrag angerechnet.

Die Berechnung der Nichterwerbstätigenbeiträge (nachfolgend NE-Beitrag) erfolgt auf der Grundlage des massgebenden Vermögens und Renteneinkommens. Damit wird den sozialen Verhältnissen direkt Rechnung getragen.

Für verheiratete und in eingetragener Partnerschaft lebende Versicherte dient als Grundlage für eine Berechnung der NE-Beiträge jeweils die Hälfte des gemeinsamen Vermögens und Renteneinkommens. Diese hälftige Aufteilung erfolgt unabhängig vom Güterstand auch bei gerichtlicher Ehe- bzw. Partnerschaftstrennung.

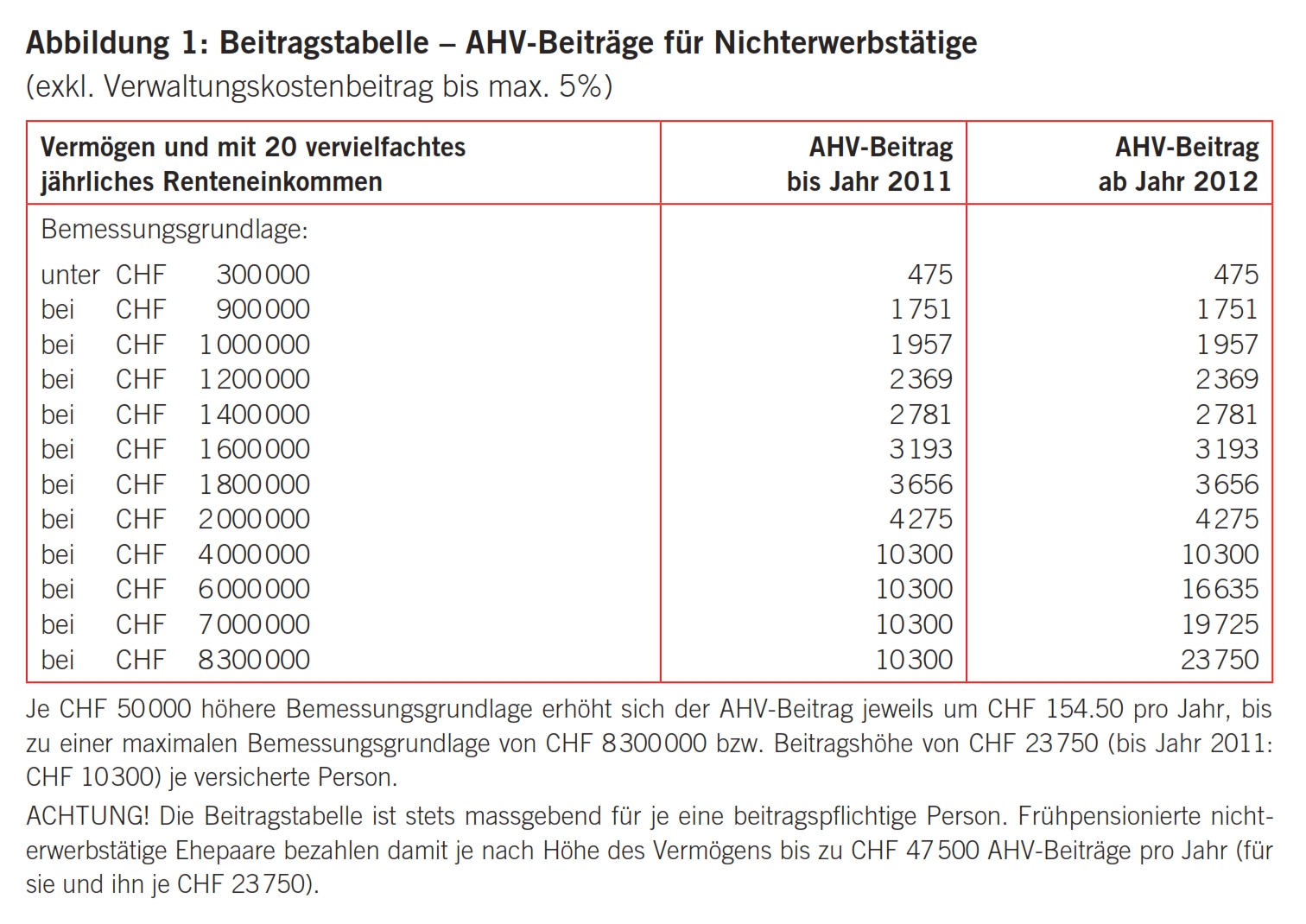

Die Berechnung der NE-Beiträge gemäss Art. 28 AHVV basiert auf dem Vermögen per 31.12. des Beitragsjahres und dem 20-fachen Renteneinkommen. Das massgebende Vermögen und das Renteneinkommen bilden zusammen die Bemessungsgrundlage. In jedem Fall wird im Rahmen der Festsetzung der NE-Beiträge die Veranlagung der kantonalen Steuerbehörde berücksichtigt (Art. 29 Abs. 3 und 4 AHVV). Diesbezüglich gilt es zu beachten, dass Liegenschaften wie auch das im Betrieb investierte Eigenkapital durch die Steuerbehörde mit dem interkantonalen Repartitionswert angepasst und an die AHV-Ausgleichskasse gemeldet werden. Damit wird das steuerbare Vermögen aufgewertet und auf national vergleichbares Niveau gebracht. Im Zusammenhang mit der Meldung der Bemessungsgrundlage vom Steueramt an die AHV-Ausgleichskasse ergeben sich damit teilweise massive Abweichungen. Die Steuerwerte von Liegenschaften, aber auch das im Betrieb investierte Eigenkapital erhöhen sich gerade in den Kantonen Basel-Landschaft (260%), Solothurn (225%) und Wallis (145%) massiv. Wer demzufolge die ungefähr geschuldeten NE-Beiträge vorausberechnet und als Basis das steuerbare Vermögen heranzieht, muss daran denken, allfällige Liegenschaften sowie das im Betrieb investierte Eigenkapital mit den Repartitionswerten anzugleichen!

Berechnung des massgebenden Vermögens und des massgebenden Renteneinkommens

Zum Vermögen gehören unter anderem:

+ das gesamte in- und ausländische Vermögen (Sparkonten, Wertpapiere, Liegenschaften usw.)

+ das zur Nutzniessung zustehende Vermögen und Kindesvermögen

+ die vermögensrechtlichen Ansprüche einer geschiedenen Person

+ der Rückkaufswert von Lebensversicherungen

= rohes Vermögen

– Schulden

– auf dem Vermögen lastende, wiederkehrende Leistungen (Leibrenten, Nutzniessung)

= massgebendes Vermögen

Zum Renteneinkommen gehören alle wiederkehrenden Leistungen aus dem In- und Ausland wie unter anderem:

+ AHV-Renten (Alters-, Witwer- und Witwenrenten)

+ Leistungen der Pensionskasse

+ in- und ausländische Renten und Pensionen

+ Taggelder von Krankenkassen und anderen Versicherungseinrichtungen

+ Mietwert der unentgeltlich zur Verfügung gestellten Wohnung

= Renteneinkommen

× Faktor 20

= massgebendes Renteneinkommen

Bemessungsgrundlage für den NE-Beitrag = massgebendes Vermögen + massgebendes Renteneinkommen

Nicht zum massgebenden Renteneinkommen zählen gemäss Art. 28 AHVV unter anderem IV-Renten nach Art. 36 und 39 IVG, Ergänzungs-, Hilflosen- und Sozialhilfeleistungen, Vermögenserträge wie Miet- und Zinseinnahmen sowie gesetzliche Unterhalts- und Unterstützungsbeiträge von Familienangehörigen.

Beispiel in Bezug auf die Berechnung des massgebenden Vermögens und Renteneinkommens

Herr M. ist 63 und bezieht eine vorzeitige AHV-Rente von CHF 1400 sowie eine BVG-Rente von CHF 1600. Sein Vermögen beträgt CHF 900 000.

Lösung: Das Renteneinkommen beträgt CHF 36 000 pro Jahr (12 × 3000). Mit Faktor 20 multipliziert ergeben sich CHF 720 000. Hinzukommt das Vermögen von CHF 900 000. Die für die NE-Beiträge massgebende Bemessungsgrundlage beträgt somit CHF 1 620 000. Gemäss Beitragsskala für Nichterwerbstätige ergibt dies bei einer auf die nächsten CHF 50 000 abgerundeten Bemessungsgrundlage von CHF 1 600 000 einen NE-Beitrag von CHF 3193.

Eine Vergleichsrechnung ist immer dann vorzunehmen, wenn eine versicherte Person nicht dauernd (< 9 Monate pro Jahr) voll (< 50% der üblichen Arbeitszeit) erwerbstätig ist. Versicherte, die keiner Erwerbstätigkeit nachgehen, gelten stets als Nichterwerbstätige und bezahlen AHV-Beiträge gemäss Beitragstabelle für Nichterwerbstätige zwischen CHF 475 bis CHF 23 750 pro Kalenderjahr.

Eine ausschliessliche Tätigkeit als Verwaltungsrat für eine oder mehrere Gesellschaften fällt übrigens immer unter den Nichterwerbstätigenbereich, da diese zwar als dauernde, jedoch nicht als volle Tätigkeit betrachtet wird (WSN Rz 2040). Im Rahmen der Vergleichsrechnung werden die AHV-Beiträge auf Antrag hin und mittels entsprechendem Nachweis angerechnet (Art. 30 AHVV).

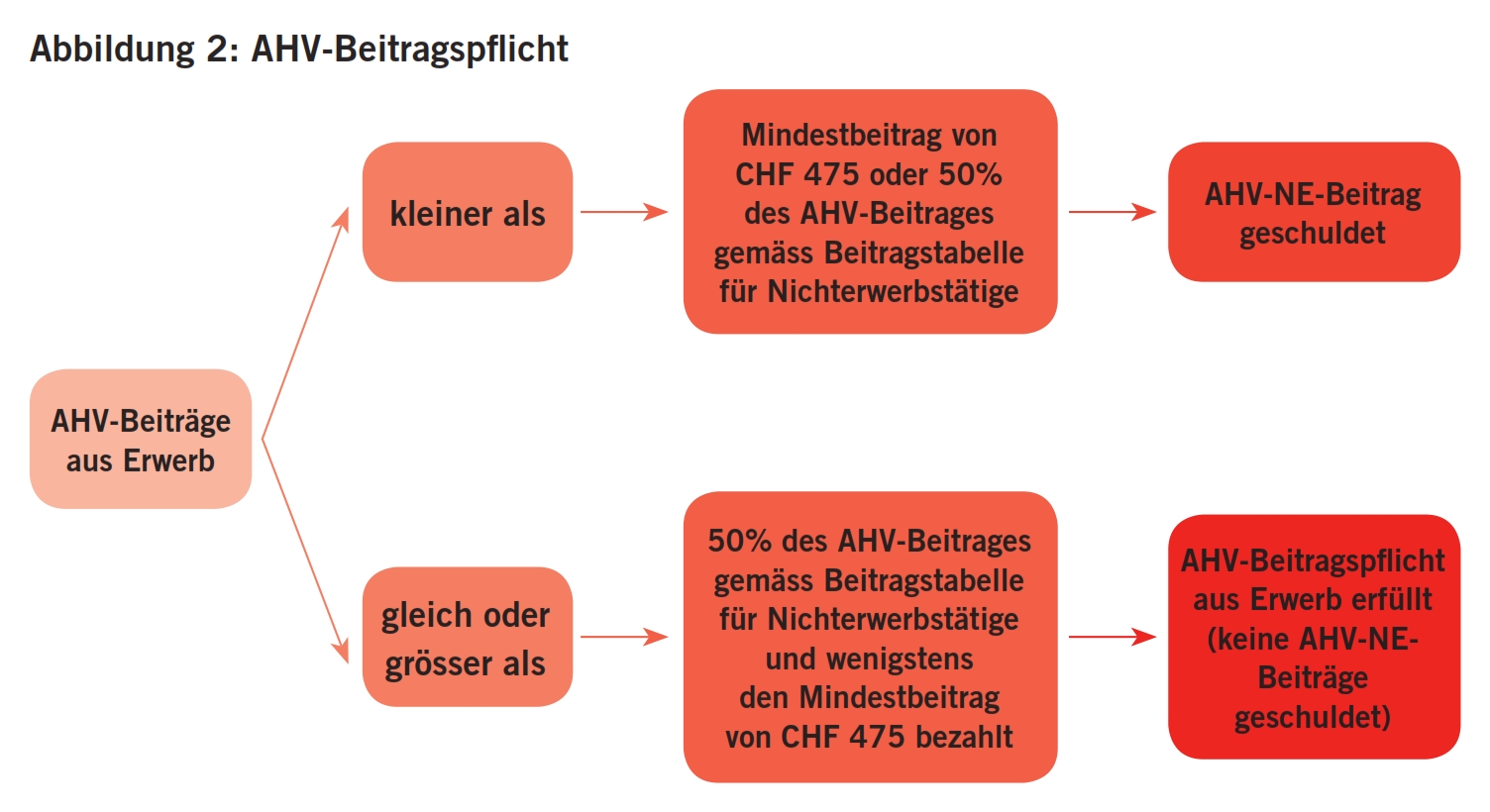

Mit der Vergleichsrechnung erfolgt ein Vergleich zwischen dem geschuldeten AHV-Beitrag gemäss Beitragstabelle für Nichterwerbstätige und den geleisteten AHV-Beiträgen aus Erwerbstätigkeit. Bei den geleisteten AHV-Beiträgen aus Erwerb werden immer die Arbeitnehmer- und auch die Arbeitgeberbeiträge berücksichtigt, also gesamthaft Beiträge von 10,3% vom Erwerbseinkommen.

Zeigt nun die Vergleichsrechnung, dass die AHV-Beiträge aus Erwerb weniger als 50% des AHV-Beitrages gemäss Beitragstabelle für Nichterwerbstätige ausmachen, so ist trotzdem der Nichterwerbstätigenbeitrag geschuldet (Art. 28bis Abs. 1 AHVV). Die geleisteten Beiträge aus Erwerbstätigkeit wie auch die berechneten AHV-Beiträge auf EO-Entschädigungen und IV-Taggeldern werden auf ausdrückliches Verlangen des Versicherten (Antrag) angerechnet (Art. 30 AHVV).

Beispiel: Vergleichsrechnung

Herr M. ist 63 und bezieht eine vorzeitige AHV-Rente von CHF 1400 sowie eine BVG-Rente von CHF 1600. Sein Vermögen beträgt CHF 900 000. Herr M. arbeitet in der Regel noch einen Tag pro Woche als Aushilfe in einem Hotelbetrieb, wo er einen AHV-pflichtigen Bruttolohn von CHF 1500 pro Monat bzw. CHF 18 000 pro Jahr erzielt. Auf diesem dauernd, aber nicht voll ausgeübten Erwerb bezahlt Herr M. als Arbeitnehmer, zusammen mit seinem Arbeitgeber, AHV-Beiträge von total CHF 1854 (10,3% auf CHF 18 000).

Lösung

Da die Tätigkeit zwar dauernd, aber nicht voll ausgeübt wird, muss eine Vergleichsrechnung durchgeführt werden.

Berechnung Nichterwerbstätigenbeitrag

Das Renteneinkommen beträgt CHF 36 000 pro Jahr (12 × 3000). Mit Faktor 20 multipliziert, ergibt das CHF 720 000. Hinzu kommt das Vermögen von CHF 900 000. Die für die NE-Beiträge massgebende Bemessungsgrundlage beträgt somit CHF 1 620 000. Gemäss Beitragsskala für Nichterwerbstätige ergibt dies bei einer auf die nächsten CHF 50 000 abgerundeten Bemessungsgrundlage von CHF 1 600 000 einen NE-Beitrag von CHF 3193.

Berechnung Beiträge aus Tätigkeit

10,3% auf CHF 18 000 ergibt über Erwerbstätigkeit abgerechnete Beiträge von CHF 1854.

Gegenüberstellung

Machen nun die aus Erwerbstätigkeit abgerechneten Beiträge mindestens 50% des berechneten Nichterwerbstätigenbeitrages aus, so ist die AHV-Beitragspflicht erfüllt, und es sind keine NE-Beiträge zu bezahlen.

Geschuldeter NE-Beitrag = CHF 3193

davon 50% = CHF 1597

Aus Erwerbstätigkeit

abgerechnet = CHF 1854

= 58 % von 3193

In unserem Beispiel machen die Beiträge aus Erwerb mit CHF 1854 im Vergleich zum NE-Beitrag von CHF 3193 rund 58 % aus. Damit hat Herr M. die AHV-Beitragspflicht aus Erwerbstätigkeit erfüllt und muss keine NE-Beiträge bezahlen.

Sind Nichterwerbstätigenbeiträge geschuldet, werden diese mittels Beitragsverfügung der AHV-Ausgleichskasse ihres Wohnkantons festgesetzt (Art. 118 Abs. 1 AHVV). Diese Beitragsverfügung enthält unter anderem das Beitragsjahr, die Bemessungsgrundlage, die Höhe des NE-Beitrages inkl. Verwaltungskosten sowie eine Rechtsmittelbelehrung.

Die geschuldeten NE-Beiträge sind grundsätzlich vierteljährlich zu bezahlen. Mindestbeiträge und NE-Beiträge, welche erst nach Ablauf des Kalenderjahres ermittelt und festgesetzt werden können, dürfen jährlich bezahlt werden.

Im Rahmen der Festsetzung der Beitragsverfügung haben Personen, welche grundsätzlich als nichterwerbstätig gelten, gegenüber der für sie zuständigen AHV-Ausgleichskasse einen Antrag um Anrechnung von Beiträgen aus Erwerbseinkommen zu stellen (Art. 30 AHVV). Solche anzurechnenden Beiträge sind vom Versicherten gegenüber der Ausgleichskasse zum Beispiel durch Vorlage von Lohnabrechnungen nachzuweisen. Es erfolgt diesbezüglich keine automatische Berücksichtigung abgerechneter Einkünfte aus Erwerb durch die AHV-Ausgleichskasse.

Es ist Pflicht des Versicherten, dafür besorgt zu sein, die AHV-Beiträge ab Alter 21 bis zum Erreichen des ordentlichen Rentenalters lückenlos zu bezahlen. Fehlende Beitragsjahre bzw. Beitragslücken führen pro fehlendem Beitragsjahr zu einer Renteneinbusse von ca. 2,3%. Es ist Aufgabe des Versicherten, sich selbst bei der AHV-Ausgleichskasse seines Wohnortes als Nichterwerbstätiger anzumelden.

Selbstverständlich hat die AHV-Ausgleichskasse auch ein Interesse, die ihr zustehenden AHV-Beiträge einzufordern. Sehr oft aber hat sie gar keine Kenntnis davon, dass jemand keiner Erwerbstätigkeit nachgeht und deshalb als Nichterwerbstätiger der AHV-Beitragspflicht unterstehen würde. Die AHV-Ausgleichskasse stellt eine solche Beitragspflicht unter anderem fest, wenn der eigentlich NE-Beitragspflichtige selbst oder deren Ehepartner die AHV-Rente oder eine Rentenvorausberechnung beantragt. Ebenso besteht die Möglichkeit einer Feststellung bei Scheidung und dem damit verbundenen Antrag auf Splitting der Einkünfte. In solchen Momenten kontrolliert die AHV die letzten fünf Beitragsjahre (Verjährungsfrist). Ansonsten gibt es zurzeit eigentlich fast keine Möglichkeiten, dass die AHV-Ausgleichskasse quasi von sich aus auf mögliche NE-Beitragspflichtige stösst. Sie ist hierfür auf zuverlässige Meldungen des Steueramtes angewiesen, welche in WSN Rz 4001 ff. geregelt sind.

Selbstverständlich kommt man schnell in Versuchung, NE-Beiträge sparen zu wollen, indem man sich «ruhig» verhält und sich nicht freiwillig bei der AHV-Ausgleichskasse meldet. Es liegt denn auch ausschliesslich im Interesse des Versicherten, dafür besorgt zu sein, dass er bei Eintritt eines Versicherungsereignisses (Alter, Tod und Invalidität) keine Leistungskürzungen hat.

Nach Aufwand besteuerte Personen (Pauschalbesteuerte) gemäss Art. 14 DBG sind aus Sicht der AHV ein wahrer Glücksfall. Diese Personen haben auf ihrem im Ausland erzielten Erwerbseinkommen nach innerstaatlichem Recht keine Beiträge zu bezahlen (Art. 6ter lit. c AHVV). Sie gelten daher aus Sicht der AHV-Gesetzgebung als Nichterwerbstätige. Der für die Einkommensbesteuerung veranlagte Aufwand bei der direkten Bundessteuer ist gleichgestellt mit dem massgebenden Renteneinkommen für die Beitragsbemessung (Art. 29 Abs. 5 AHVV). Ergänzt um das massgebende Vermögen ergibt sich in der Regel eine sehr hohe, meist maximale Bemessungsgrundlage für den NE-Beitrag.

Aus Sicht der AHV sind Pauschalbesteuerte sowie sonstige vermögende Nichterwerbstätige deshalb ein Glücksfall, weil diese in der Regel einen maximalen NE-Beitrag von CHF 23 750 pro Jahr bezahlen müssen (bei einem Ehepaar 2 × CHF 23 750). Bedenkt man, dass von diesem jährlichen NE-Beitrag nur rund CHF 8600 sogenannt rentenbildend sind, fliessen der AHV pro pauschalbesteuerte Person jährlich bestenfalls rund CHF 15 000 zu, welche sie im Rahmen ihrer Finanzierung nach dem Umlageverfahren für Rentenleistungen zugunsten anderer Versicherter verwenden kann.

Schliesslich wollen wir nochmals drei in der Praxis häufig anzutreffende Konstellationen anschauen, auf welche wir eingangs bereits kurz hingewiesen haben:

Fall 1

Der Ehemann (oder die Ehefrau) ist pensioniert und erzielt als Rentner(in) kein Einkommen mehr. Der andere Ehegatte hat das ordentliche Rentenalter noch nicht erreicht und ist nichterwerbstätig.

Lösung: Eigentlich der Klassiker! Der nichterwerbstätige Ehepartner, der das Rentenalter noch nicht erreicht hat, untersteht der AHV-Beitragspflicht. Massgebend für die Bemessung der NE-Beiträge sind das Vermögen und die mit Faktor 20 multiplizierten Rentenbeiträge (für die Berechnung wird nur die Hälfte des Vermögens und das mit 20 multiplizierte Renteneinkommen beigezogen). Die AHV-Beitragshöhe kann zwischen CHF 475 und CHF 23 750 liegen.

Fall 2

Der Ehemann (oder die Ehefrau) ist pensioniert, übt jedoch auch im Rentenalter noch eine Erwerbstätigkeit im Sinne der AHV aus. Der andere Ehegatte hat das ordentliche Rentenalter noch nicht erreicht und ist nichterwerbstätig.

Lösung: Hier stellt sich immer wieder die Frage, ob die vom pensionierten Ehepartner bezahlten AHV-Beiträge vom nichterwerbstätigen in Bezug auf Art. 3 Abs. 3 lit. a AHVG «verwendet» werden können! Die Antwort ist: Ja.

Ein Gerichtsurteil hat im Jahre 2007 entschieden, dass Nichterwerbstätige keine NE-Beiträge bezahlen müssen, wenn der bereits pensionierte Ehepartner im Sinne der AHV auch im Rentenalter weiter dauernd und voll erwerbstätig ist und mindestens Beiträge in der Höhe von CHF 950 (doppelter Mindestbeitrag) entrichtet.

Fall 3

Nichterwerbstätige Ehepartner von Selbständigerwerbenden, welche in einem Jahr einen Verlust machen.

Lösung: Selbständigerwerbende haben im Falle eines Verlustes in jedem Falle für sich den Mindestbeitrag von CHF 475 zu bezahlen. Der nichterwerbstätige Ehepartner muss sich in diesem Falle bei der AHV-Ausgleichskasse als nichterwerbstätig anmelden und NE-Beiträge bezahlen.

Nichterwerbstätige müssen nur dann keine NE-Beiträge bezahlen, wenn der Ehepartner im Sinne der AHV dauernd und voll erwerbstätig ist und mindestens Beiträge in der Höhe von CHF 950 (doppelter Mindestbeitrag) entrichtet. Eine freiwillige Entrichtung von CHF 950 (doppelter Mindestbeitrag) ist generell nicht möglich.

Vermögende Personen, welche in der Schweiz Wohnsitz nehmen, unterliegen ab Zuzugsdatum der AHV-Beitragspflicht (Art. 1a Abs. 1 lit. a AHVG). Vermögende Personen haben in der Regel eine unternehmerische Vergangenheit, weshalb sich früher oder später die Frage stellt, gewisse Tätigkeiten in Form einer Kapitalgesellschaft zu strukturieren.

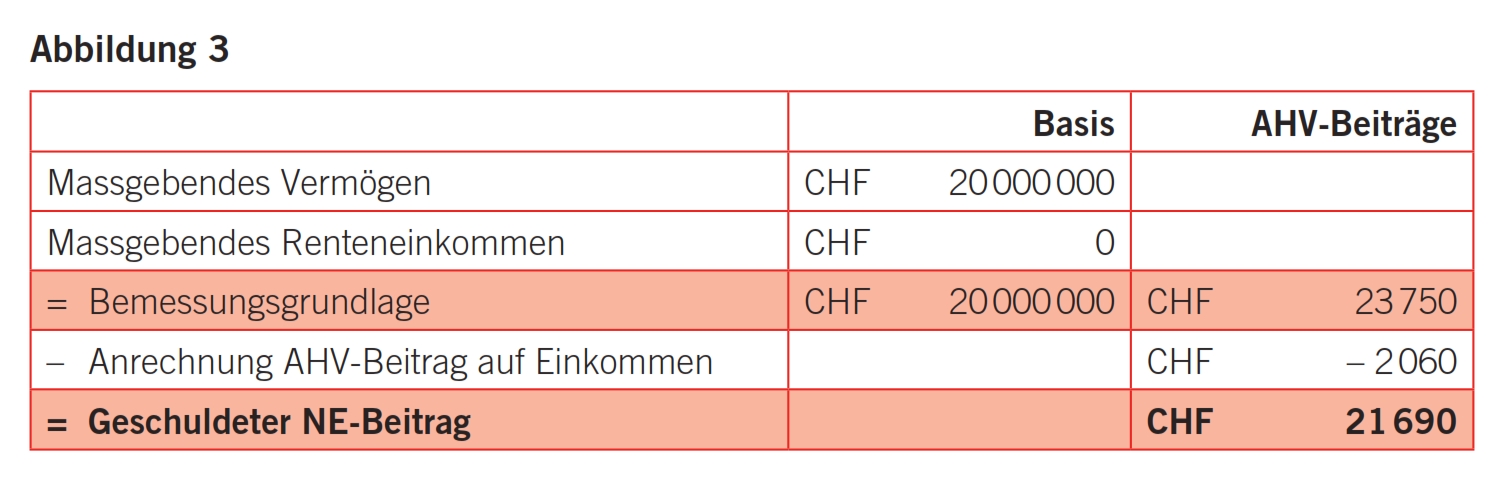

Gehen wir beispielsweise mal davon aus, Herr S., alleinstehend, verlagert seinen Wohnsitz im Alter von 55 Jahren von Deutschland in die Schweiz. Er will es beruflich in Zukunft etwas ruhiger angehen und nur noch gelegentlich als Kommunikationsberater einige wenige Mandate betreuen. Dazu gründet er in der Schweiz eine Aktiengesellschaft. Herr S. verfügt über ein Privatvermögen von weit über CHF 20 Mio. Das Unternehmen läuft sehr gut, er könnte sich problemlos ein Jahresgehalt von CHF 150 000 ausbezahlen. Ein Bekannter rät ihm, maximal ein Jahresgehalt von CHF 20 000 zu beziehen, da er ansonsten neben hohen privaten (Quellen-)Steuern zusätzlich hohe Sozialversicherungskosten zu leisten hätte.

Dieser Rat stimmt nur so lange, als dass die AHV-Ausgleichskasse nicht z.B. anlässlich einer Sozialversicherungskontrolle Herrn S. als «Nichterwerbstätigen» einstuft. Dieser Umstand könnte je nachdem auch infolge einer Steuermeldung von der AHV-Ausgleichskasse erkannt werden. Die AHV-Ausgleichskasse wird Herr S. unterstellen, dass er als Kommunikationsberater mit einem Einkommen von CHF 20 000 vielleicht dauernd, aber wohl kaum voll (mehr als 50% der üblichen Arbeitszeit) beschäftigt ist. Die AHV-Ausgleichskasse wird eine Vergleichsrechnung anstellen und kommt zum Ergebnis in Abbildung 3.

Von den in diesem Falle bezahlten AHV-Beiträgen über CHF 23 750 sind rund CHF 15 000 nicht rentenbildend und für Herr S. damit verloren.

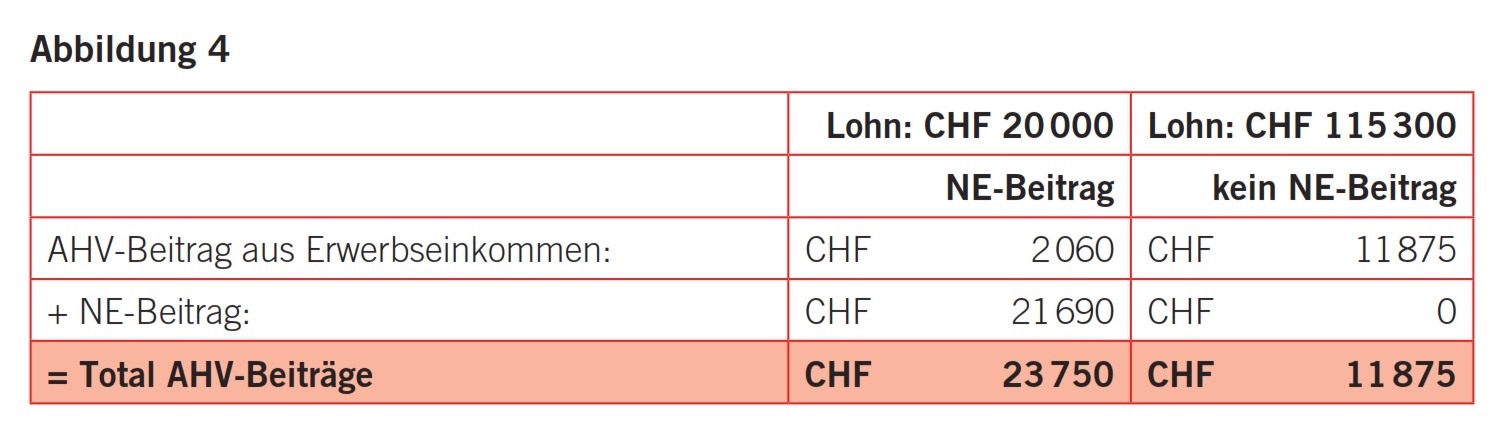

Hier kann man bzgl. der Sozialversicherung optimieren! Wer mindestens 50% des geschuldeten NE-Beitrages durch Beiträge aus Erwerbseinkommen bezahlt hat, erfüllt die AHV-Beitragspflicht in jeder Hinsicht. 50% vom maximalen NE-Beitrag von CHF 23 750 entsprechen CHF 11 875. Das wiederum entspricht einem Erwerbseinkommen von CHF 115 292 (safe haven).

Was passiert nun, wenn wir den Unternehmerlohn von Herr S. von CHF 20 000 auf neu CHF 115 300 erhöhen? Die Gegenüberstellung zur obigen Rechnung sieht wie in Abbildung 4 dargestellt aus.

Herr S. spart mit dieser Optimierung AHV-Beiträge von rund CHF 11 875 pro Jahr. Der nicht rentenbildende AHV-Beitrag konnte damit von CHF 15 000 auf rund CHF 3000 reduziert werden.

Einen Nebeneffekt bringt die Lohnerhöhung! Mit dem höheren Einkommen von CHF 115 300 wird Herr S. zusätzlich pensionskassenpflichtig. Ebenso erhöhen sich die Unfallversicherungsbeiträge. Man muss hierbei aber bedenken, dass von diesen zusätzlichen Kosten je nach Ereignis ein erheblicher Teil in Form von geleisteten Sparbeiträgen im Pensionsalter, aber auch im Falle eines Versicherungsereignisses wie Unfall oder Krankheit in Form von deutlich höheren Leistungen wieder an Herrn S. zurückfliessen. Zusätzlich eröffnet gerade bei vermögenden Kunden die Pensionskassenpflicht neue Möglichkeiten in Bezug auf Steueroptimierung durch Einkauf von fehlenden Beitragsjahren.

Eine im Rahmen der vorzeitigen Pension vorbezogene AHV-Rente wird zwischen 6,8% und 13,6% gekürzt! Vorbezogene AHV-, BVG- und 3.-Säule-Renten sind unter anderem in der Bemessungsgrundlage (massgebendes Renteneinkommen) bei der Berechnung des NE-Beitrages integriert. Dadurch erhöht sich in der Folge der geschuldete NE-Beitrag der AHV!

Ebenso sollte man sich gut überlegen, ob man im Rahmen einer vorzeitigen Pension das BVG-Alterskapital und auch das in der 3. Säule angesparte Kapital in Form eines Kapitalbezuges vorbezieht. Der vorzeitige Kapitalbezug erhöht das steuerbare Vermögen und damit die Bemessungsgrundlage (massgebendes Vermögen) bei der Berechnung des NE-Beitrages.

Der Nichterwerbstätigenbeitrag stellt durch die Erhöhung der Obergrenze im Beratungsalltag von vermögenden Kunden einen nicht zu vernachlässigenden Kostenfaktor dar. Ein für ausländische Kunden äusserst attraktiver Steuersatz kann durch diesen Sozialversicherungs-beitrag für Überraschungen sorgen! Zulässige Sozialversicherungsoptimierungen im Bereich der 50%-Beitragsgrenze sind, wie im letzten Beispiel aufgezeigt, möglich.

Durch die zunehmende elektronische Vernetzung von Amtsstellen und Ausgleichskassen ist zudem davon auszugehen, dass in Zukunft seitens der Ausgleichskassen vermehrt Abklärungen in Bezug auf eine mögliche Beitragspflicht als Nichterwerbstätige vorgenommen werden. Schliesslich tragen auch die Ausgleichskassen eine Mitverantwortung, wenn es darum geht, die Altersvorsorge durch Einforderung der gesetzlich geschuldeten Beiträge zu sichern.