Im Zuge der neu aufgegleisten Aktienrechtsrevision soll das Institut der Sonderprüfung dahingehend geändert werden, dass diese vereinfacht wird. Da die Sonderprüfung eine aktienrechtliche Verantwortlichkeitsklage entscheidend begünstigen kann, lohnt sich ein genauer Blick auf den Vorentwurf des Bundesrats.

Der Verwaltungsrat der XY AG zahlt sich heimlich grosse Boni aus. Die Aktionäre hegen diesen Verdacht schon länger und möchten eine Verantwortlichkeitsklage einreichen. In solchen Fällen offenbaren sich jedoch regelmässig die Wissenslücken der Aktionäre, die ihre Klagebereitschaft oftmals nur auf Vermutungen stützen können und nicht im Besitz von «harten» Beweisen sind. Da die Ausübung des Auskunfts- oder Einsichtsrechts den Aktionären in solchen Fällen üblicherweise keine Hilfe ist, steht ihnen als letztes aktienrechtliches Informationsmittel die Sonderprüfung zur Verfügung.

Die Sonderprüfung (Art. 697a – g OR) ermöglicht es, gewisse Sachverhalte innerhalb einer Aktiengesellschaft abzuklären, die dem Aktionär bei Wahrnehmung seines Auskunfts- oder Einsichtsrechts nicht mitgeteilt wurden und auf Gesetzes- oder Statutenverletzungen des Verwaltungsrats1 hinweisen könnten. Durch die Sonderprüfung gewonnene Erkenntnisse können die Entscheidungsfindung hinsichtlich einer Verantwortlichkeitsklage erleichtern und entscheidend zu deren Erfolg beitragen. Das Rechtsinstitut der Sonderprüfung wurde insbesondere geschaffen, um die Aktionärsrechte und nicht zuletzt das Eigentum von Minderheitsaktionären zu schützen. Durch ihren geringen Stimmenanteil an Generalversammlungen ist es ihnen in der Regel erschwert oder gar verwehrt, Einfluss auf Missstände in einer Gesellschaft zu nehmen. Ausserdem fehlen ihnen oftmals relevante Informationen zur Gesellschaft, weil der Verwaltungsrat ihnen diese vorenthält. In Unternehmungen, die ein «opting-out» (Verzicht auf Revisionsstelle) vorgenommen haben oder bei denen eine eingeschränkte Revision vorgenommen wird, fällt es Minderheitsaktionären in der Regel noch schwerer, die Arbeit des Verwaltungsrats zu überblicken.2

Die Sonderprüfung ist bis anhin nur bedingt ein geeignetes Mittel zur Vorbereitung von Verantwortlichkeitsklagen.3 Der Gesetzgeber hat hohe Hürden eingebaut, damit Sonderprüfungen nicht missbraucht werden, um Gesellschaften mutwillig in Verfahren zu verstricken und ihnen dadurch Schaden zuzufügen. Zusätzlich prüft das Gericht jedes Gesuch um Sonderprüfung eher streng und formalistisch. Dadurch dauert das gesamte Verfahren (siehe Abbildung 2) regelmässig sehr lange – in der Regel über ein Jahr – und kann sowohl für den Aktionär als auch für die Gesellschaft sehr kostspielig werden. Dennoch hat die Sonderprüfung seit ihrer Einführung 1992 die Stellung des Minderheitsaktionärs gestärkt: Verwaltungsräte informieren unter dem Strich besser über ihre Tätigkeiten, da sie die Einleitung einer Sonderprüfung vermeiden möchten.4

Die Sonderprüfung soll in der kommenden Aktienrechtsrevision an verschiedenen Stellen Änderungen erfahren. Diese Neuerungen erfolgen im Zuge der Bestrebungen des Bundesrats, der Corporate Governance5 besser Rechnung tragen zu können.6 Der Vorentwurf7 des revidierten Aktienrechts wurde am 28. November 2014 in die Vernehmlassung geschickt8 und ist äusserst kontrovers aufgenommen worden. Die bundesrätliche Botschaft zur Revision könnte auf Ende 2016 zuhanden der Räte vorliegen.9

Vorliegend ist ein erster Blick auf ausgewählte, vom Bundesrat vorgesehene Änderungen des Instituts der Sonderprüfung und deren Zusammenhang mit der aktienrechtlichen Verantwortlichkeitsklage zu werfen. Dabei interessieren sich die Autoren insbesondere für die praktische Bedeutung und kritische Würdigung dieser Reform aus Sicht von nicht an der Börse kotierten, kleineren und mittleren Unternehmen (KMU) und ihren Minderheitsaktionären.

Die Umbenennung sticht als Erstes ins Auge: Die Sonderprüfung soll neu Sonderuntersuchung heissen. Zugrunde liegt dieser Änderung die Nähe des Begriffs «Sonderprüfung» zur Arbeit der Revisionsstelle. Ausserdem soll die Natur des Rechtsinstituts dadurch klarer zum Ausdruck kommen.10 In methodisch-didaktischer Hinsicht ist dem Bundesrat sicherlich beizupflichten, praktisch gesehen bringt der neue Name jedoch keinen Mehrwert mit sich. Das Institut der Sonderprüfung hat sich in seiner 23-jährigen Existenz trotz zweifelhafter Wirkung einen Namen gemacht11 und dürfte kaum noch Assoziationen zur Revisionsstelle entstehen lassen.12 Stattdessen wären Missverständnisse die Folge und es bestünde aktienrechtlicher Aufklärungsbedarf für alle Beteiligten. Im Rahmen dieses Beitrags wird daher am geltenden Begriff der Sonderprüfung festgehalten. Im Übrigen erzeugt die ebenfalls vorgesehene Umbenennung des Sonderprüfers in den Sachverständigen zu einer Verwechslungsgefahr mit dem bereits existierenden Begriff des Sachverständigen, der zur Prüfung der Geschäftsführung oder einzelner Teile davon ernannt werden kann.13

Im geltenden Aktienrecht kann ein gerichtliches Gesuch um Sonderprüfung von Aktionären, die zusammen mindestens 10 % des Aktienkapitals oder Aktien im Nennwert von 2 Millionen Franken vertreten, gestellt werden (Art. 697b Abs. 1 OR). Der Bundesrat ist der Meinung, dass diese Schwellenwerte zur relativen Bedeutungslosigkeit der Sonderprüfung beigetragen haben,14 und schlägt eine Senkung vor:

- Bei börsenkotierten Gesellschaften können Aktionäre, die 3 % des Aktienkapitals oder der Stimmen vertreten, eine Sonderprüfung verlangen (Art. 697d Abs. 1 Ziff. 1 VE-OR).

- Bei nicht börsenkotierten Gesellschaften verharrt der Schwellenwert auf 10 %, das Halten von 2 Millionen Franken Aktienkapital berechtigt jedoch nicht mehr zur Gesuchstellung (Art. 697d Abs. 1 Ziff. 2 VE-OR).

Die Senkung des Schwellenwerts bei börsenkotierten Aktiengesellschaften stellt eine der bedeutendsten Neuerungen der Sonderprüfung dar.15 Der erläuternde Bericht lässt jedoch offen, warum die Senkung der Schwellenwerte bei börsenkotierten Gesellschaften in diesem Ausmass stattfinden soll.

Der Wissensstand von Minderheitsaktionären ist bei grösseren, an der Börse kotierten Aktien oftmals ungenügend. Gleichzeitig ist ihnen ein Gesuch auf Sonderprüfung häufig verwehrt. Tatsächlich ist das Erreichen des aktuellen Schwellenwerts von 10 % beispielsweise bei der Grossbank UBS von Minderheitsaktionären nicht zu erreichen; umgekehrt scheint der Besitz von Aktien im Nennwert von 2 Millionen Franken realistischer. Die Senkung auf 3 % könnte für Unternehmen in dieser Grössenordnung zweckmässig anmuten, auch wenn nun nicht mehr alternativ auf den Nennwert abgestellt werden kann. Tatsächlich wäre es beispielsweise bei der UBS nun schwieriger, eine Sonderprüfung zu beantragen.16

Für kleinere, börsenkotierte Gesellschaften könnte jedoch die Anzahl beantragter Sonderprüfungen und damit das Missbrauchspotenzial17 ansteigen. Aus Sicht des Verwaltungsrats einer solchen Gesellschaft wäre es noch mehr geboten, den Aktionären gegenüber transparent zu kommunizieren, um nicht regelmässig in langwierige, den Geschäftsgang hemmende und eventuell publikumswirksame Sonderprüfungsverfahren verwickelt zu werden. In solchen Fällen könnte dem Geheimhaltungsinteresse einer solchen Aktiengesellschaft nicht mehr ausreichend Rechnung getragen werden.18 Ein Anstieg von Verantwortlichkeitsklagen wäre wahrscheinlich. Nach Ansicht der Autoren sollte eine neue Regelung zwischen grossen und kleineren Publikumsgesellschaften unterscheiden, ansonsten wäre die Möglichkeit der Beantragung einer Sonderprüfung aus Sicht des Minderheitsaktionärs allzu vorteilhaft ausgestaltet und offen für Missbrauch.

Der Schwellenwert für nicht kotierte Gesellschaften bleibt unverändert. Für die meisten KMU-Aktiengesellschaften würde sich in Bezug auf die Schwellenwerte somit nichts ändern. Die Bewahrung des Status quo scheint sachgerecht, weil er den Informationsbedürfnissen der Minderheitsaktionäre und den Geheimhaltungsinteressen der Gesellschaft gleichermassen dient.

Nach geltendem Recht ist die Sonderprüfung gegenüber anderen Informationsrechten der Aktionäre stets subsidiär, d. h. sie ist diesen untergeordnet und kann nicht vor ihrer Ausübung verlangt werden.19 Für das Sonderprüfungsbegehren an der Generalversammlung bedeutet dies Folgendes: Dessen Inhalt bzw. das Informationsbedürfnis des Antragstellers, muss vom Verwaltungsrat nach Treu und Glauben aus dem im Vorfeld der Generalversammlung eingereichten Auskunfts- oder Einsichtsbegehren erkennbar sein.20 Es ist dem Aktionär mit anderen Worten untersagt, eine Ermittlung von Sachverhalten, die im Rahmen des Auskunfts- oder Einsichtsbegehrens nicht gefragt wurden, an der Generalversammlung oder später per Gesuch vor Gericht zu beantragen.

Der Bundesrat schlägt vor, dass der Inhalt des Sonderprüfungsbegehrens ausgedehnt werden soll: Neu sollen Fragen, welche im Rahmen der Generalversammlungs-Diskussion des Antrags auf Durchführung einer Sonderprüfung angesprochen werden, ebenfalls in das Begehren an den Richter aufgenommen werden dürfen, sofern ihre Beantwortung für die Ausübung der Aktionärsrechte erforderlich ist.21

Das Erfordernis der Subsidiarität einer Sonderprüfung und der in diesem Zusammenhang zu beachtenden Formalitäten stellt unseres Erachtens eine notwendige verfahrensrechtliche Hürde dar. Der Antragsteller soll sich auf seine im Auskunfts- oder Einsichtsbegehren gestellten Fragen behaften lassen.22 Es ist wahrscheinlich, dass die Generalversammlungs-Diskussion über einen Sonderprüfungsantrag neue Punkte zum Vorschein bringt, die der Gesuchsteller im Rahmen einer Sonderprüfung ebenfalls abgeklärt haben möchte. Ein solches Vorgehen führt jedoch zu einer Umgehung der Ausübungspflicht des Auskunfts- und Einsichtsrechts bzw. zu einer Missachtung der Subsidiarität der Sonderprüfung als ultima ratio des Minderheitsaktionärs.23

Damit das Gericht eine Sonderprüfung anordnet, muss der Gesuchsteller glaubhaft machen, dass Gründer oder Organe der Gesellschaft Gesetzes- oder Statutenverletzungen begangen haben und die Gesellschaft oder die Aktionäre dadurch geschädigt wurden (Art. 697b Abs. 2 OR). Hier offenbart sich der Informationsmangel des Gesuchstellers: Er muss dem Richter etwas glaubhaft machen, was er in der Regel nur vermuten kann und eben gerade nicht weiss.24

Diese Glaubhaftmachung jedoch stellt den Angelpunkt des Sonderprüfungsverfahrens dar und verhindert den querulatorischen Missbrauch.25 Falls der Richter zu hohe Anforderungen an die Plausibilität einer Schädigung stellt, bleiben Sinn und Zweck der Sonderprüfung toter Buchstabe; werden sie zu tief angesetzt, wird die Intention des Gesetzgebers unterlaufen.26

Der Bundesrat möchte dem Minderheitsaktionär insofern helfen, als dieser nicht mehr auf den Eintritt eines Schadens warten muss. So genügt nach Art. 697d Abs. 3 VE-OR bereits die Glaubhaftmachung der Möglichkeit einer Schädigung. Dieses Novum macht auf den ersten Blick Sinn: Es ist nicht einzusehen, warum ein Minderheitsaktionär den Eintritt eines Schadens abwarten muss und nicht bereits vorher ein Gesuch auf Sonderprüfung stellen kann.27 Selbst wenn ein Schaden eingetreten ist, kann dessen Nachweis oftmals nicht ohne Weiteres erbracht werden; die Glaubhaftmachung einer Schädigungseignung vermag den Gesuchsteller zu entlasten.

Aus Sicht der Gesellschaft und ihrer Organe ist diese vorgeschlagene Neuerung jedoch problematisch. Im Rahmen des üblichen Geschäftsgangs wird ein Verwaltungsrat regelmässig Entscheide treffen müssen, die mit einem mehr oder weniger hohen Schädigungsrisiko verbunden sind. Sofern dem Gesuchsteller die Glaubhaftmachung einer potenziellen Schädigung aufgrund eines riskanten Verwaltungsrats-Entscheids gelingt, hätte dies weitreichende Folgen: Das Schädigungspotenzial eines Verwaltungsrats-Entscheids könnte einer Pflichtwidrigkeit gleichkommen.28 Sobald ein Minderheitsaktionär einen unternehmerischen Beschluss des Verwaltungsrats nicht goutiert, würde sich ihm die Sonderprüfung unter Umständen zur Veranlassung einer unnötigen Verantwortlichkeitsklage andienen.

Das Gericht entscheidet, wer die Kosten einer Sonderprüfung zu tragen hat. Wird ein Gesuch gutgeheissen, übernimmt in der Regel die Gesellschaft die Kosten; der gesuchstellende Minderheitsaktionär muss sämtliche Kosten bis zur richterlichen Gutheissung der Sonderprüfung übernehmen. Falls der gesuchstellende Aktionär trotz Kenntnis der Sachlage eine Sonderprüfung durchführen lässt oder der Gesellschaft bloss schaden möchte, handelt er rechtsmissbräuchlich und muss sämtliche Kosten übernehmen.

Das revidierte Aktienrecht sieht eine Straffung der Kostenregelung vor,29 nach welcher die Gesellschaft grundsätzlich immer die Kosten der Sonderprüfung zu decken hat (ausgenommen bei Rechtsmissbrauch30). Dieser Vorschlag des Bundesrats ist sachgerecht. Der Zugang zur Sonderprüfung wird dadurch weder erschwert noch erleichtert.

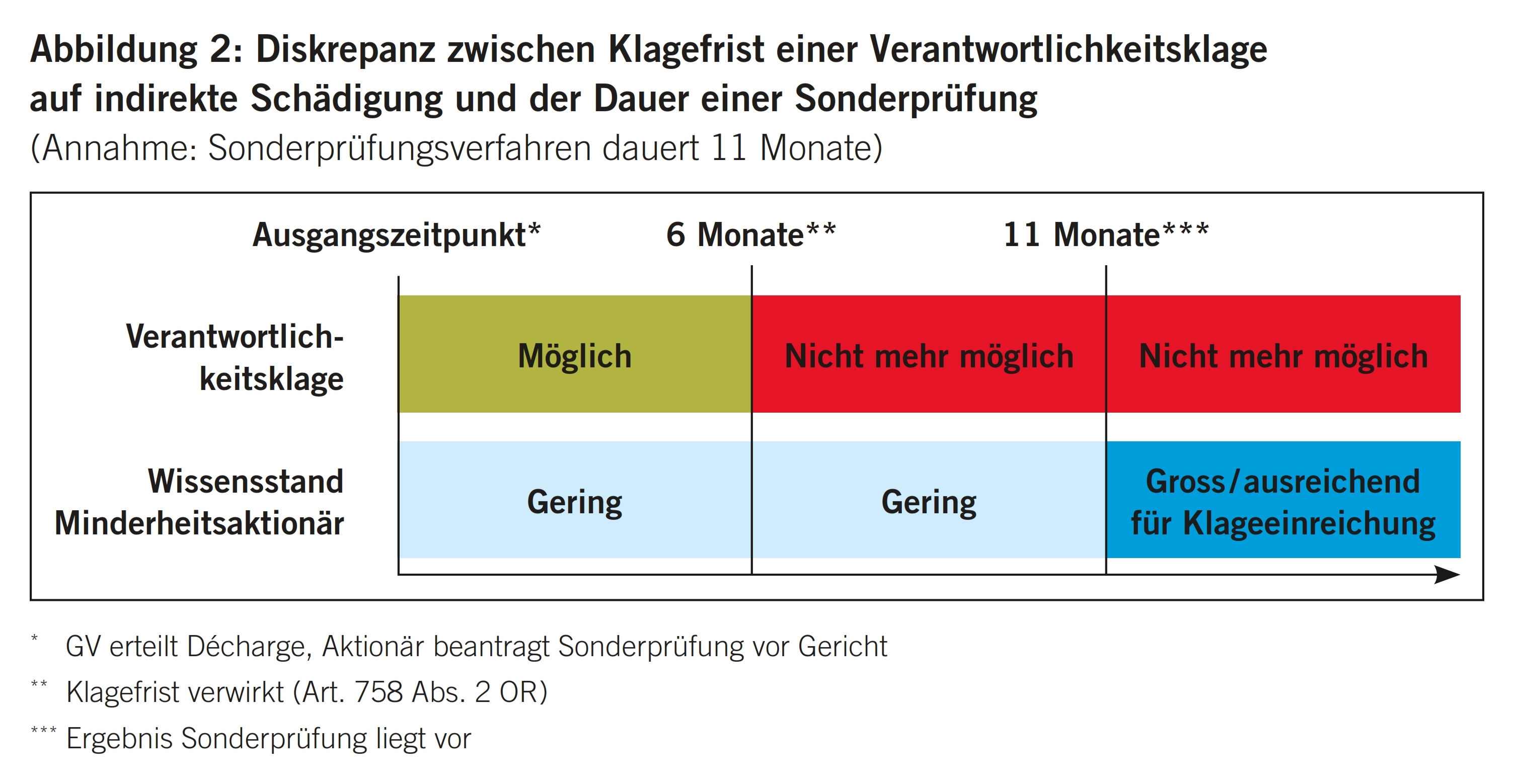

Die Sonderprüfung dient insbesondere der Vorbereitung einer allfälligen Verantwortlichkeitsklage gegen Verwaltungsrat, Geschäftsführung, Revisionsstelle oder Dritte aufgrund direkter (oder indirekter31) Schädigung eines Aktionärs. Spätestens fünf Jahre nach Kenntnisnahme durch den Geschädigten oder absolut zehn Jahre nach Anbeginn der schädigenden Handlung ist eine Verantwortlichkeitsklage einzureichen bzw. erlischt der Anspruch auf Schadenersatz. Bei Klagen auf indirekte Schädigung wirkt ein erteilter Entlastungsbeschluss, die sogenannte Décharge, diesen Verjährungsfristen entgegen: Sofern Décharge erteilt wurde, kann eine Verantwortlichkeitsklage durch die Gesellschaft gegen das entlastete Organ nur noch von jenen Aktionären angestrengt werden, die dem Beschluss nicht zugestimmt haben oder die seither in Unkenntnis dieses Beschlusses Aktien erworben haben. Diese verbleibenden Aktionäre müssen jedoch innerhalb von sechs Monaten Klage einreichen.32

Wie oben ausgeführt, dauert ein Sonderprüfungsverfahren lange, in der Regel über ein Jahr. Bei erteilter Décharge ist eine Sonderprüfung daher praktisch nutzlos. Nach sechs Monaten ist ein Sonderprüfer eventuell noch gar nicht an der Arbeit;33 die Sonderprüfung ist für die Einhaltung einer solchen Frist schlicht zu träge.

Es kann momentan durchaus geschehen, dass ein Minderheitsaktionär mühsam den kostspieligen «prozeduralen Hindernislauf», der sich Sonderprüfung nennt, durchläuft und am Ende feststellt, dass sich die verantwortlichen Organe bereits vor Monaten von jeglicher Verantwortung befreien lassen konnten.34 Das Informationsbedürfnis des Minderheitsaktionärs muss daher aktuell durch vorsorgliche Einreichung einer Verantwortlichkeitsklage und gleichzeitiges Gesuch auf Sistierung des Verfahrens bezüglich des zu erwartenden Untersuchungsberichts geschützt werden.35 Aufgrund des ungenügenden Informationsstands des Klägers bzw. Minderheitsaktionärs sind die Erfolgsaussichten einer voreilig eingereichten Verantwortlichkeitsklage als geringer einzustufen.36

Der Bundesrat schlägt eine Erhöhung der sechsmonatigen Frist auf zwölf Monate vor und spricht sich ausserdem für eine Fristenruhe aus, solange das Verfahren auf Anordnung und Durchführung einer Sonderprüfung im Gange ist.37

Diese Neuerungen stellen überfällige Anpassungen an die Realitäten der aktienrechtlichen Praxis dar. Eine Neutralisierung der Sonderprüfung durch die Décharge, die in den allermeisten Fällen ohnehin erteilt wird, würde nur noch eingeschränkt möglich sein. Durch diesen Schritt wird dem gesuchstellenden Minderheitsaktionär die an sich selbstverständliche Sicherheit gegeben, dass eine Sonderprüfung die Durchführung einer allfälligen Verantwortlichkeitsklage der Gesellschaft gegen die verantwortlichen Organe durch die gewonnenen Informationen tatsächlich unterstützt.

Es wird sich zeigen, ob sich der Gesetzgeber im Detail mit den vorgeschlagenen Änderungen der Sonderprüfung auseinandersetzen wird oder ob diese im zu befürchtenden Getöse38 untergehen werden. Ein genauer Blick lohnt sich, weil sich der Charakter der Sonderprüfung nicht grundlegend verändern, aber dennoch aktionärsfreundlicher werden könnte. Dabei muss die Politik Fingerspitzengefühl beweisen, damit die Geheimhaltungsinteressen der Gesellschaften und die Informationsbedürfnisse ihrer Eigentümer mehr im Lot liegen, als dies unter geltendem Recht der Fall ist. In Anbetracht des bereits sichtbaren Widerstands gegen die Aktienrechtsrevision ist fraglich, ob solchen Nuancen Beachtung geschenkt werden kann.

Die vom Bundesrat vorgeschlagenen Neuerungen schlagen teilweise über die Stränge, stellen aber meistens überfällige und sachgerechte Anpassungen dar.

Das Resultat der Aktienrechtsrevision wird mit Sicherheit das Verhalten der Gesellschaftsorgane beeinflussen: Ein Trend hin zu Transparenz und fairerem Umgang mit den Informationsbedürfnissen der Aktionäre39 wird aufgrund der Angst vor zunehmenden vereinfachten Sonderprüfungen und substanziierteren Verantwortlichkeitsklagen nicht aufzuhalten sein. Das Ziel des Bundesrats, die Corporate Governance zu stärken, wird sehr wahrscheinlich erreicht.40 Insbesondere bei Gesellschaften mit «opting-out» oder eingeschränkter Revision können sich die Minderheitsaktionäre auf gestärkte Rechte freuen. Es bleibt jedoch zu hoffen, dass dieser Trend nicht zu sehr auf Kosten der Gesellschaft gehen wird.

Ungeachtet der Anzahl übernommener Änderungen stellen die Gerichte auch in Zukunft das Zünglein an der Sonderprüfungs-Waage dar. Sollten die Erfordernisse der Sonderprüfung gemäss den bundesrätlichen Vorschlägen herabgesetzt werden, wird es interessant zu beobachten sein, wie die Gerichte dies in die Praxis umsetzen.

- Etwa zu hohe Dividendenausschüttungen vor Konkurs, verdeckte Gewinnausschüttungen, unzulässige Aufwertungen von Liegenschaften und weitere Verletzungen von Bilanzierungsvorschriften.

- Dies ist insbesondere bei Holdinggesellschaften oder anderen Investitionsvehikeln der Fall.

- Böckli Peter, Schweizer Aktienrecht, 4. Aufl. 2009 [Böckli], § 16 N 23, spricht in diesem Zusammenhang von einem «prozeduralen Hindernislauf».

- Böckli, § 16 N 94.

- In der Schweiz wird die Corporate Governance gemäss des Swiss Code of Best Practice for Corporate Governance, Präambel, als «Gesamtheit der auf das Aktionärsinteresse ausgerichteten Grundsätze, die unter Wahrung von Entscheidungsfähigkeit und Effizienz auf der obersten Unternehmensebene Transparenz und ein ausgewogenes Verhältnis von Führung und Kontrolle anstreben», bezeichnet.

- Erläuternder Bericht zur Änderung des Obligationenrechts, undatiert [Erläuternder Bericht], S. 42 ff.

- Darin enthalten sind unter anderem eine Geschlechterquote für Verwaltungsrat und Geschäftsführung grosser Firmen, die Erleichterung von Aktionärsklagen und weitere Neuerungen, die in der Vernehmlassung teilweise heftig kritisiert wurden. Es handelt sich um den zweiten Anlauf einer umfassenden Aktienrechtsrevision, nachdem die «Aktienrechtsrevision 2007» im Zuge der Annahme der «Minder-Initiative» zu Grabe getragen wurde.

- Vgl. Medienmitteilung vom 28. November 2014, https://www.bj.admin.ch/bj/de/home/aktuell/news/2014/ref_2014-11-28.html, zuletzt abgerufen am 24. September 2015.

- Poggio Karin / Zihler Florian, Vorentwurf zur Revision des Aktienrechts, in: ST 1-2/15 [Poggio / Zihler], S. 100.

- Erläuternder Bericht, S. 113.

- So u. a. im Zusammenhang mit dem Swissair-Grounding, als die Fluggesellschaft auf Antrag von Bund und Kanton Zürich und Gutheissung durch die Generalversammlung (!) eine Sonderprüfung des Geschäftsabschlusses des Jahrs 2000 durchführen liess.

- A. M. Böckli, § 16, N 8; Weber Rolf H. / Fercsik Schnyder Orsolya, Von der Sonderprüfung zur Sonderuntersuchung, in: GesKR 2008 (Sondernummer) [Weber / Fercsik Schnyder], S. 115.

- Art. 731a Abs. 3 OR.

- Erläuternder Bericht, S. 113.

- Casutt Andreas / Peyer Patrik R., Voraussetzung der Sonderprüfung – Nachweis der vorgängigen Ausübung des Auskunfts- oder Einsichtsrechts, in: GesKR 2015 [Casutt / Peyer], S. 140.

- Ausgehend von einem Aktienkapital von ca. 380 000 000 CHF (Stand September 2015) beinhalten 3 % dieses Aktienkapitals Aktien im Nennwert von mindestens 11 400 000 CHF, was aufgrund der vorgesehenen Abschaffung eines Abstellens auf den Nennwert von 2 000 000 CHF ungefähr einer Versechsfachung des Schwellenwerts entspricht.

- Unter anderem durch Wettbewerber oder «activist shareholders», siehe Swissmem, Vernehmlassungsantwort vom 13. März 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevi sion14/stgn-weitere-verbaende-1.pdf (zuletzt abgerufen am 24. September 2015), S. 2; Industrie- und Handelskammer Zentralschweiz, Vernehmlassungsantwort vom 11. März 2015, siehe gleicher Link wie zuvor, S. 10.

- Wobei Meier-Hayoz Arthur / Forstmoser Peter, Schweizerisches Gesellschaftsrecht, 11. Aufl. 2012, § 16 N 201 der Meinung sind, dass im Zweifelsfall stets dem Geheimhaltungsinteresse der Gesellschaft Vorrang zu geben sei.

- Von der Crone Hans Caspar, Aktienrecht, 2014 [Von der Crone], § 8 N 110.

- BGE 123 III 261, S. 264 E. 3a.

- Erläuternder Bericht, S. 114.

- So richtig walderwyss, Vernehmlassungsantwort vom 13. März 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-3.pdf (zuletzt abgerufen am 24. September 2015), S. 30.

- Homburger, Vernehmlassungsantwort vom 15. März 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-2.pdf (zuletzt abgerufen am 24. September 2015) [Homburger], S. 55 f.; Bär & Karrer, Vernehmlassungsantwort vom 16. März 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-3.pdf (zuletzt abgerufen am 24. September 2015), S. 35 f.

- Böckli, § 16 N 48.

- Von Büren Roland / Stoffel Walter A. / Weber Rolf H., Grundriss des Aktienrechts, 3. Aufl. 2011 [Von Büren / Stoffel / Weber], N 945.

- Von der Crone, § 8 N 133; Forstmoser Peter / Meier-Hayoz Arthur / Nobel Peter, Schweizerisches Aktienrecht, 1996, § 35 N 48; BGE 120 II 393, S. 397 E. 4c.

- Erläuternder Bericht, S. 114; ebenfalls zustimmend Casutt / Peyer, S. 140, und Weber / Fercsik Schnyder, Ziff. 3.4.

- Homburger, S. 56.

- Erläuternder Bericht, S. 115.

- Erläuternder Bericht, S. 115.

- Eine indirekte Schädigung liegt vor, wenn der Aktionär nur mittelbar geschädigt wird, d. h. die Gesellschaft einen Schaden erlitten hat, der den Aktionär zu einem späteren Zeitpunkt eine Vermögenseinbusse erleiden lässt.

- Art. 758 Abs. 1 und 2 OR, wobei der Entlastungsbeschluss nur für bekanntgegebene Tatsachen gilt.

- Böckli, § 16 N 97, siehe auch von Büren / Stoffel / Weber, N 948, und Bauen Marc / Bernet Robert / Rouiller Nicolas, La société anonyme suisse, 2008, N 314.

- Schliesslich ist es die Generalversammlung, welche die Décharge erteilt.

- Von der Crone, § 8 N 157 ff.; Böckli, § 16 N 97.

- Auch wenn mittels verfahrensrechtlicher Noven das Ergebnis der Sonderprüfung noch in die Verantwortlichkeitsklage integriert werden kann.

- Erläuternder Bericht, S. 51; siehe auch Poggio / Zihler, S. 97.

- Siehe zu den kontroversen Punkten der kommenden Aktienrechtsrevision Punkt 2 und Hansueli Schöchli, Abfuhr für den Bundesrat, in: Neue Zürcher Zeitung vom 13. März 2015, www.nzz.ch/wirtschaft/abfuhr-fuer-den-bundesrat-1.18501140 (zuletzt abgerufen am 24. September 2015).

- Von der Crone, § 8 N 159.

- Dazu hat bereits die Einführung des neuen Rechnungslegungsrechts auf den 1. Januar 2013 einen Teil dazu beigetragen, so können qualifizierte Minderheitsaktionäre eines KMU seither u. a. einen Einzelabschluss nach einem anerkannten (internationalen) Rechnungslegungsstandard verlangen. Ein solches Vorgehen würde insbesondere zu einer Aufdeckung sämtlicher stillen Reserven einer Gesellschaft führen; kritisch zur Entwicklung der Corporate Governance siehe Bühler Christoph B., Entwicklung der Corporate Governance nach der Umsetzung der Minderinitiative, in: SJZ 111/2015, S. 349.