Les évolutions technologiques placent le secteur de l’audit des entreprises devant des défis de plus en plus inédits. Dans le présent article, l’auteur classe les différents termes spécifiques au domaine des cryptodevises en fonction de leur signification juridique et récapitule les principaux défis qui se présentent au secteur de l’audit.

Le secteur de l’audit des entreprises est en mutation constante. Les nouvelles technologies posent des défis aux auditeurs qui doivent de plus en plus souvent faire preuve d’un savoir-faire technologique. Les thèmes tels que la FinTech, les cryptodevises, la blockchain et le bitcoin prennent graduellement leur place dans le quotidien professionnel. L’audit du futur («Audit of the Future» en anglais) pose non seulement de nouveaux défis pour la formation initiale et continue dans le secteur de l’audit des entreprises compte tenu des dernières évolutions technologiques, mais exige également la compréhension technique requise au moment de l’acceptation du mandat. La réalité montre toutefois que la terminologie du monde virtuel demeure encore mystérieuse pour de nombreux professionnels. Le présent article se propose de classer les différents termes spécifiques au domaine des cryptodevises en fonction de leur signification juridique et de récapituler les principaux défis qui se présentent au secteur de l’audit.*

La conception selon laquelle la blockchain serait l’Internet de dernière génération ou pourrait être apparentée à un type d’Internet des transactions ou, formulé différemment, à une application numérique des quatre principes clairs suivants est de plus en plus répandue: décentralisation, transparence, sécurité et immuabilité.

Pendant un certain temps, la blockchain et le bitcoin étaient confondus ou comparés. Or, il s’agissait plutôt d’une application de la blockchain, à savoir celle qui constitue la base de la devise numérique, encore appelée cryptodevise. C’est peut-être la raison pour laquelle la blockchain apparaît souvent en lien avec les devises, l’argent électronique et les systèmes de paiement électroniques. Comme nous le verrons plus bas dans l’exemple le plus connu du bitcoin, la blockchain peut également être utilisée sous forme de plateforme de paiements ou d’outil permettant de créer une devise numérique bien qu’elle ne se limite pas à ce domaine d’application.

Une blockchain est un protocole de communication, identique à une technologie qui se fonde sur la logique d’une base de données dans laquelle les données ne sont pas stockées sur un ordinateur unique mais plutôt sur plusieurs ordinateurs reliés les uns aux autres appelés «nœuds». Une blockchain peut être comparée à une base de données composée de blocs dans lesquels sont stockés des éléments de transactions corrélés, valables et munis d’un horodatage («timestamp»). Chaque bloc contient un «hash» (une fonction informatique algorithmique non inversible qui reproduit une chaîne de longueur quelconque sur une chaîne de longueur fixe) du bloc précédent qui relie les blocs entre eux. Les blocs reliés constituent une chaîne dans laquelle chaque bloc supplémentaire accroît la robustesse des blocs précédents.

Il est aussi possible d’affirmer qu’une blockchain est un protocole public partagé d’une série de clients. Une blockchain est configurée de sorte qu’elle soit actualisée sur tous les clients du réseau. Toutes les opérations effectuées doivent être automatiquement confirmées par chaque nœud individuel au moyen d’un logiciel cryptographique qui vérifie des paquets de données déterminés avec des clés privées ou des chiffres de départ visant à authentifier les transactions, garantissant ainsi l’identité numérique des opérations autorisées.

Les caractéristiques principales d’une blockchain sont a) la fiabilité, b) la transparence, c) la compétitivité, d) l’immuabilité, e) l’irrévocabilité et f) le caractère numérique.

a) Fiabilité: une blockchain est sécurisée surle plan fonctionnel. Le fait qu’elle ne soit pas contrôlée de manière centralisée mais que tous les participants directs disposent d’un contrôle partiel de l’ensemble de la chaîne signifie que la blockchain est un système décentralisé peu contrôlable qui est simultanément plus sûr et plus fiable vis-à-vis d’attaques malicieuses par exemple. Si l’un des nœuds de la chaîne est victime d’une attaque et subit des dommages, tous les autres nœuds de la base de données distribuée restent néanmoins actifs et fonctionnels. Ils ferment la chaîne et ne perdent ainsi aucune information importante.

b) Transparence: les transactions effectuées à l’aide d’une blockchain peuvent être consultées par tous les participants, la transparence des opérations étant garantie.

c) Compétitivité: effectuer des transactions avec des blockchains est avantageux pour tous les participants car les tiers sont exclus en tant qu’intermédiaires qui seraient normalement incontournables entre deux ou plusieurs parties dans le cadre de transactions ordinaires (des banques ou des établissements similaires).

d) Immuabilité: les informations intégrées dans une blockchain ne peuvent être modifiées de quelque manière que ce soit. Toutes les informations contenues dans la blockchain sont par conséquent plus robustes et davantage dignes de confiance parce qu’elles ne peuvent être modifiées, si bien qu’elles restent sous leur forme originelle.

e) Irrévocabilité: une blockchain permet d’effectuer des transactions irrévocables qui sont dans le même temps plus facilement traçables. Cette approche permet de garantir que les transactions sont définitives sans aucune possibilité de modification ou d’annulation.

f) Caractère numérique: tout est virtualisé avec une blockchain. Grâce à la numérisation, cette nouvelle technologie donne lieu à de nombreux domaines d’application.

Dans l’univers économique des cryptodevises, les intervenants appelés mineurs (les utilisateurs qui mettent à la disposition d’un réseau les ressources de calcul permettant de délivrer les blocs) sont rémunérés en cryptodevise. Une cryptodevise est par conséquent une (quasi-)monnaie numérique qui est ainsi désignée car seul le propriétaire de la cryptodevise peut réaliser des transactions à l’aide de techniques cryptographiques.

Le système bitcoin est l’application d’une blockchain la plus usitée jusqu’à présent dans le domaine des (quasi-)devises.

Pour utiliser le bitcoin sous forme de monnaie d’échange, une application de portefeuille d’argent doit être installée sur un appareil de traitement de données (téléphone portable, ordinateur, matériel ou sur le web). Dès que le portefeuille bitcoin est installé, une première adresse bitcoin est générée et partagée, ou peut être partagée, avec tous les utilisateurs qui ont envoyé ou qui doivent envoyer de l’argent à cette adresse.

L’ensemble du système bitcoin se base sur la technologie blockchain. En d’autres termes, toutes les transactions confirmées sont stockées dans la blockchain. L’utilisateur peut vérifier combien de bitcoins sont disponibles dans son propre portefeuille pour effectuer des transactions. Toute la procédure est sécurisée par des techniques cryptographiques pour la prémunir de cyberattaques.

L’argent est transféré d’un portefeuille bitcoin à un autre portefeuille bitcoin, la transaction étant sécurisée grâce à une clé privée, c’est-à-dire par des signatures qui authentifient les transactions. La clé privée permet de garantir que l’argent transféré provient effectivement de la personne ayant réalisé la transaction et que personne ne manipule cette transaction, si bien que cette dernière est sécurisée.

Bien qu’il s’agisse d’une monnaie virtuelle, les bitcoins ne se différencient guère de l’argent traditionnel. Dans le monde physique, ils ne signifient rien mais ils ont de la valeur par le simple fait que des gens les acceptent contre des biens et des services pour disposer de plus en plus de bitcoins sur leur compte, convaincus que d’autres personnes en font de même. Contrairement aux monnaies traditionnelles, les bitcoins ne sont pas contrôlés de manière centralisée mais décentralisée (au moyen d’une base de données distribuée). C’est là la différence la plus notable. Par ailleurs, les cryptodevises ne sont contrôlées ou supervisées ni par les États, ni par les banques centrales. Leur cours dépend uniquement de l’offre et de la demande et est susceptible de fluctuer fortement. Du fait du système sous-jacent, les bitcoins peuvent être considérés comme des fichiers que chaque participant au réseau peut stocker dans son portefeuille numérique. Une quantité variable de bitcoins peut être assignée à chaque «adresse bitcoin» dans le portefeuille. Une nouvelle adresse à laquelle l’argent doit être versé est généralement générée pour chaque transaction. Cette procédure améliore non seulement l’anonymat mais elle permet également d’aménager plus simplement et de manière plus sûre les transactions. L’équivalent d’une signature électronique (clé privée) est alors affecté à chaque adresse (clé publique) afin de garantir que seul le propriétaire d’une adresse donnée peut commanditer une transaction liée à cette adresse.

Le bitcoin, monnaie virtuelle, n’est en réalité que l’une des applications possibles. Sans contrôle centralisé, la blockchain permet en fait de transmettre toutes les données possibles de manière sécurisée, ce qui réduit considérablement le nombre d’intermédiaires. La blockchain permet simplement d’échanger des données de manière sécurisée entre deux personnes sans l’aide d’un tiers tel qu’un fournisseur d’e-mail ou des services de cloud externes.

Grâce aux propriétés précitées, la numérisation dans le secteur financier a progressé très rapidement. En Suisse, cette tendance a à son tour poussé le Conseil fédéral à procéder aux adaptations réglementaires nécessaires dans le domaine des services financiers. Certaines règles s’appliquant aux entreprises qui utilisent des technologies modernes et innovantes (notamment la blockchain) dans le secteur financier (les entreprises dites FinTech) ont ainsi été assouplies le 1er août 2017.

L’assouplissement principal dans ce cadre concerne l’intensité en capital de l’autorisation bancaire. Il n’est désormais plus nécessaire de solliciter l’autorisation de la FINMA pour les dépôts publics de moins d’un million de francs. Cette simplification permet aux entreprises FinTech de développer de nouvelles technologies et de tester de nouveaux modèles commerciaux. Si une entreprise FinTech dépasse le seuil évoqué plus haut, elle est tenue de le signaler à la FINMA dans les dix jours et de demander une autorisation correspondante.

D’autres adaptations sont prévues. Les entreprises FinTech qui acceptent des dépôts inférieurs à 100 millions de francs devraient ainsi bénéficier de conditions d’autorisation et d’exploitation simplifiées dans les domaines de la présentation des comptes, de l’audit et de la garantie des dépôts.

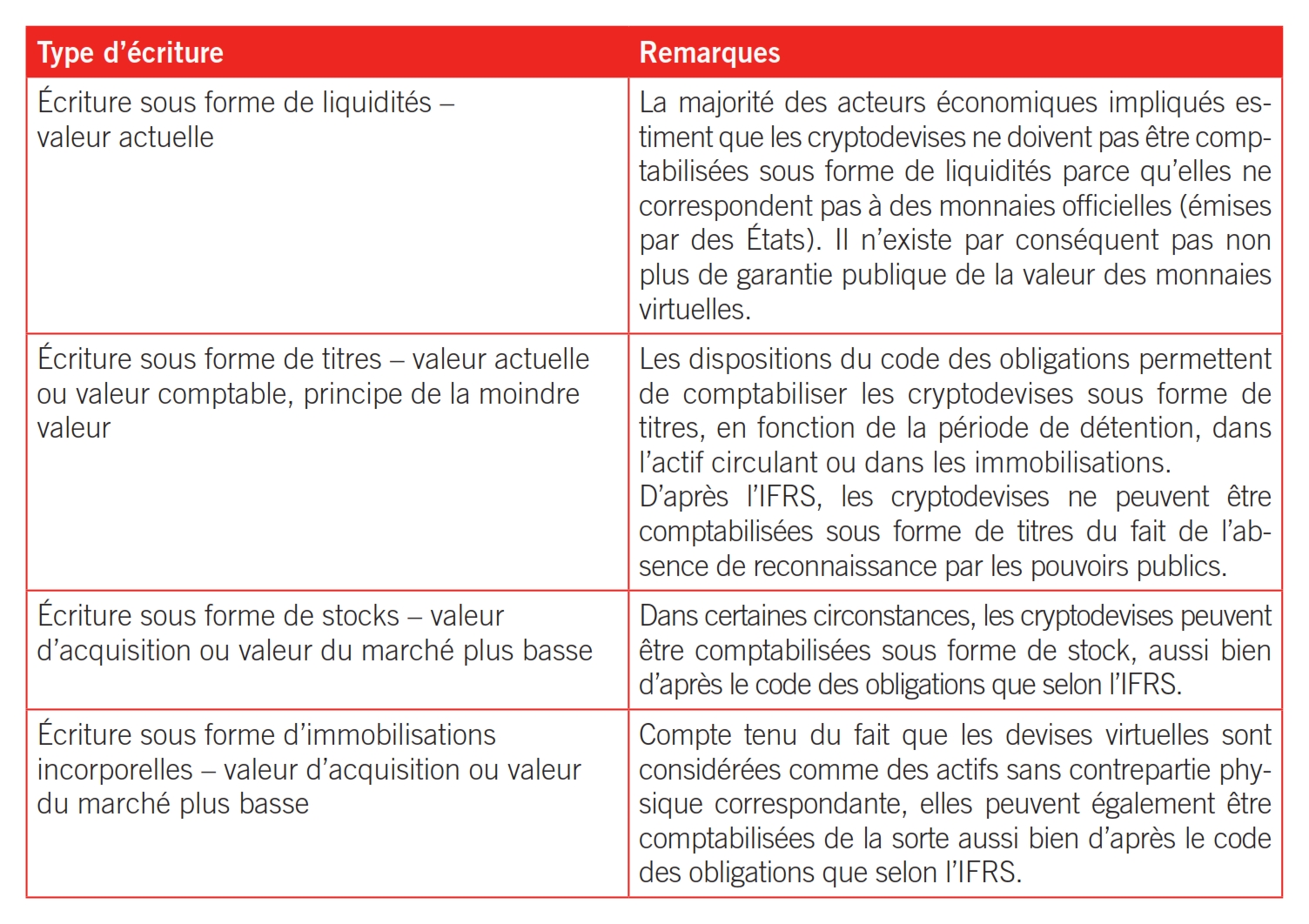

Avec la demande de cryptodevises se pose la question de l’écriture pour les entreprises dont les comptes comportent de tels produits découlant d’applications de la blockchain. Des principes d’évaluation différenciés s’appliquent en fonction du type d’écriture. À l’heure actuelle, le problème réside dans le fait que ni le code des obligations ni aucune norme nationale ou internationale de présentation des comptes ne prévoient de règles concernant l’inscription au bilan de cryptodevises. Le principe de précaution importe toutefois. Il s’accompagne du principe de la moindre valeur (évaluation à la valeur la plus basse du marché), du principe de réalisation (publication du résultat uniquement après la réalisation effective) ainsi que, en particulier, du principe d’imparité. Ce dernier prévoit que les pertes doivent être indiquées dès qu’elles sont prévisibles. En d’autres termes, des pertes imminentes doivent s’accompagner de provisions. La Conférence suisse des impôts (CSI) recommande de traiter les bitcoins comme d’autres comptes de devises. Ceux-ci sont convertis dans la monnaie de la comptabilité, les éventuelles différences de cours devant être enregistrées dans les comptes. Compte tenu de la forte volatilité du cours des bitcoins, c’est-à-dire des cours de change très variables et soumis à de grandes fluctuations par moments, cela implique une surveillance et un ajustement constants. De plus, les cryptodevises peuvent être échangées contre d’autres devises sur de nombreuses plateformes au cours de change libre, des cours de change homogènes n’étant par conséquent pas disponibles. Pour définir la valeur imposable, l’administration fédérale des contributions (AFC) calcule un prix moyen, à savoir la moyenne arithmétique des cours des diverses plateformes de négoce.

Divers types et différentes modalités d’écritures font actuellement l’objet de discussions dans les associations professionnelles correspondantes. Les alternatives possibles peuvent fondamentalement être récapitulées comme l’indique l’illustration.

En présence d’une obligation d’audit, les comptes annuels doivent être soumis à un organe de révision externe. Les petites et moyennes entreprises sont généralement auditées dans un cadre limité. Même si la révision restreinte renonce largement aux audits détaillés et s’appuie essentiellement sur des sondages et des traitements d’audit analytiques lors de la révision, celle-ci est malgré tout soumise à une obligation de diligence. L’organe de révision délivre finalement une attestation par laquelle il confirme «qu’il n’a pas rencontré de faits à partir desquels il doit conclure que les comptes annuels […] ne sont pas conformes à la loi […].» Si des comptes de cryptodevises tels que des bitcoins sont présents dans les postes de l’actif et si le cours des bitcoins a subi une forte baisse par rapport à la valeur déterminante d’imposition, se pose la question de savoir si la «véracité» des comptes annuels est encore garantie et si l’organe de révision est encore en mesure de délivrer une telle attestation de bonne foi.

Outre la question de la valeur intrinsèque se pose aussi la question de savoir si l’entreprise FinTech doit ou non être titulaire d’une licence bancaire. Là encore, le cabinet d’audit doit vérifier si les conditions préalables correspondantes sont remplies car si l’entreprise innovante ne satisfait plus aux conditions des assouplissements prévus dans la loi bancaire ou dans l’ordonnance bancaire, il en résulte une infraction à la loi si aucun signalement correspondant n’est déposé auprès de la FINMA dans le délai réglementaire.

Enfin, la définition de l’endettement excessif en cas de cours en forte baisse peut également poser problème. L’organe de révision est contraint ici d’informer le juge de ces circonstances dès lors que le conseil d’administration ne s’en charge pas.

*Afin d’assurer une restitution correcte des termes techniques, des éléments de l’article spécialisé de M. Bellini, directeur de blockchain4Innovation, sise à Milan, ont été repris ici sous forme de source technique qui a été publiée sur la plateforme www.blockchain4innovation.it.