Les exécuteurs testamentaires voient leur importance croître sans cesse: en Suisse, il faut attendre en général assez longtemps avant la dissolution d’une communauté héréditaire et le partage complet de la succession. L’évolution démographique, en particulier, va contribuer à l’augmentation du nombre de successions non partagées dans les années à venir.1 Implicitement, la tâche de l’exécuteur testamentaire devient de plus en plus exigeante. D’où l’intérêt et, parfois, la nécessité de requérir le concours de tiers. L’auteur de cet article s’attache à examiner les conséquences, en termes de responsabilité, d’une délégation d’une partie des attributions de l’exécuteur testamentaire à des tiers.

Les relations d’affaires et les rapports de droit sont de plus en plus complexes. La logique et la sagesse commandent donc au testateur, surtout face à une situation successorale compliquée, de désigner un exécuteur testamentaire dans ses dernières volontés. Le concours d’un exécuteur testamentaire compétent s’avère précieux même si les circonstances paraissent assez simples, autrement dit lorsque le défunt laisse par exemple un conjoint et une descendance commune et que la succession inclut un logement en propriété grevé d’une hypothèque. Les héritiers sont nombreux à se réjouir qu’un exécuteur testamentaire les soulage des formalités fiscales et juridiques liées à la dévolution successorale, les assiste et les conseille plus ou moins, d’autant plus dans des cantons dépourvus, comme Zurich, d’un office de répartition. En l’espèce, les services d’un exécuteur testamentaire sont particulièrement utiles, à commencer par le certificat d’exécuteur testamentaire: ce document atteste de la capacité d’exercice à tout moment de la communauté héréditaire ou, plus exactement, de l’exécuteur testamentaire.

Une communauté héréditaire forme en effet une indivision forcée: tous les droits et obligations compris dans la succession restent indivis jusqu’au partage (art. 602 al. 2 CC). Ce qui peut entraîner des complications, surtout si les héritiers vivent loin les uns des autres, sont en mauvaise santé ou se disputent. Quoi qu’il en soit, il faut bien gérer le patrimoine, liquider le mobilier ou l’ensemble du ménage, adapter, conclure ou dénoncer des contrats. Quant aux transactions qui vont au-delà du simple paiement des frais usuels au décès du de cujus, les héritiers sont tenus de se légitimer vis-à-vis de la banque. Ils ont besoin à cette fin d’un certificat d’hérédité, ou attestation de la qualité d’héritier, qu’ils doivent d’abord se procurer.

Quiconque trouve un testament doit immédiatement le soumettre à l’autorité compétente, qui l’ouvre dans les trente jours. Trente jours après notification à tous les intéressés, l’autorité délivre aux héritiers qui en ont fait la demande une attestation de leur qualité d’héritier (art. 556, 557 et 559 al. 1 CC). Idéalement donc, 60 jours s’écoulent jusqu’à ce que les héritiers puissent disposer de l’hoirie. En pratique, toutefois, l’ouverture du testament dure souvent plusieurs semaines, voire mois, surtout si l’un ou l’autre des héritiers demeure introuvable. Au contraire, l’exécuteur testamentaire peut disposer de l’héritage dans les 15 jours qui suivent la livraison du testament.

Entrent en ligne de compte comme exécuteurs testamentaires des personnes physiques ou morales telles que membres de la famille, avocats ou conseillers fiscaux. Le choix d’une personne physique comporte des risques considérables: l’exécuteur testamentaire peut se retrouver en incapacité d’agir et / ou de travail, mourir avant le de cujus ou ne pas vouloir assumer sa fonction. La charge d’exécuteur testamentaire est hautement personnelle et, comme telle, intransmissible.2 En l’absence de dernières volontés quant à un éventuel remplaçant, la nomination de l’exécuteur testamentaire peut devenir sans objet. C’est pourquoi le choix se porte de plus en plus sur une personne morale telle qu’une banque, une société fiduciaire ou un cabinet d’avocats, ce qui exclut pratiquement tout motif d’empêchement. La personne morale est constamment présente et capable d’exercice en permanence, la plupart du temps sur plusieurs générations. La banque attitrée ou l’agent fiduciaire de longue date sont parfaitement au courant de la situation de fortune du défunt et connaissent souvent aussi sa situation familiale.3

L’exécution testamentaire s’expose à de nombreux risques de responsabilité et soulève à cet égard un certain nombre de questions. La responsabilité première de l’exécuteur testamentaire envers les héritiers, les légataires et les créanciers de la succession est de nature non pas contractuelle mais quasi contractuelle.4 Sa base légale réside dans les dispositions de l’art. 518 al. 2 CC, en relation avec l’art. 398 al. 2 CO, par analogie avec les art. 97 ss CO.5 Il est de pratique courante qu’un exécuteur testamentaire professionnel fasse effectuer certains travaux liés à sa charge par des auxiliaires et, parfois, des substituts. Le présent article traite des conséquences que cette délégation entraîne pour lui.

En principe, l’exécuteur testamentaire assume sa charge à titre personnel.6 Il est autorisé à se faire assister par des tiers si le de cujus ou les héritiers lui en ont donné le pouvoir, si les circonstances l’y contraignent ou si l’usage permet une telle représentation (art. 398 al. 3 CO par analogie). La législation sur le mandat s’applique – moyennant son adaptation au droit successoral – par analogie à l’exécution testamentaire.7 L’exécuteur testamentaire qui agit à titre personnel est toutefois soumis à des exigences plus rigoureuses que le mandataire.8

L’exécuteur testamentaire a le droit en tout cas de solliciter de façon ponctuelle l’assistance d’auxiliaires et de spécialistes9 et parfois même y est contraint, sauf si le de cujus a expressément disposé du contraire.10

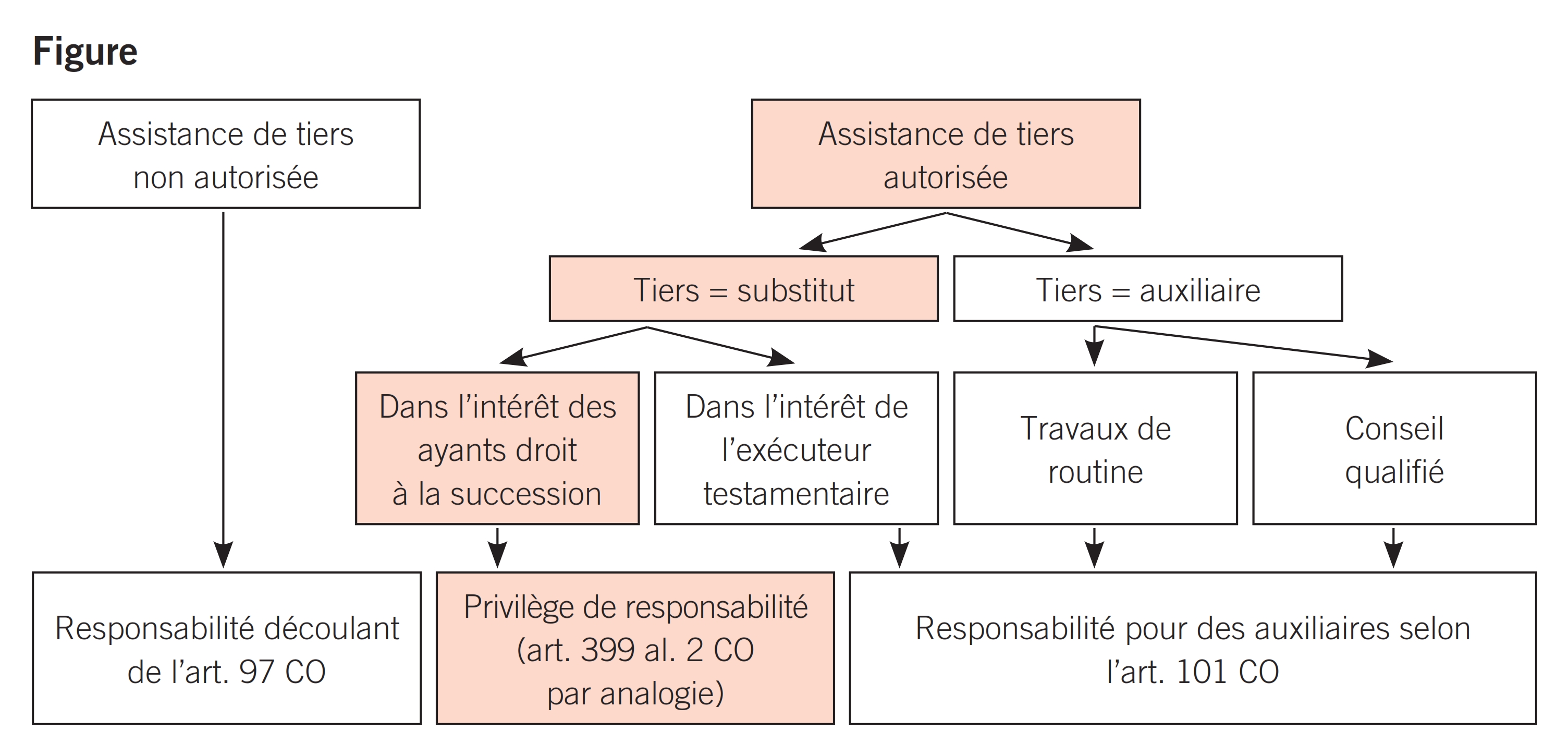

L’exécuteur testamentaire qui délègue une partie de ses activités sans y avoir été autorisé enfreint son devoir de diligence et notamment celui de gestion personnelle.11 Il doit directement réparation aux héritiers et aux légataires pour les préjudices qui en résultent. Peu importe à cet égard qu’entre en jeu la responsabilité pour des auxiliaires ou le privilège de responsabilité relevant de la législation sur le mandat (art. 101 CO ou art. 398 al. 2 CO, par analogie).

Quand bien même l’interprétation par analogie (c.-à-d. transposée au droit des successions) de l’art. 398 al. 3 CO, révèle dans le cas concret que l’exécuteur testamentaire est autorisé à se faire assister d’un tiers, cela ne saurait l’exonérer purement et simplement de sa responsabilité au civil.12 Afin de pouvoir mesurer l’ampleur de cette responsabilité, demandons-nous tout d’abord si l’exécuteur testamentaire a sollicité l’assistance d’un auxiliaire (pour des travaux de secrétariat, de comptabilité, etc.) ou d’un substitut (gérant de fortune, expert fiscal, gérant d’immeuble, etc.). Si l’exécuteur testamentaire consulte un expert indépendant, il jouira éventuellement d’une exonération de responsabilité (dite privilège de responsabilité) en application par analogie des dispositions de l’art. 399 al. 2 CO.13 Dans ce cas, il assumera envers les héritiers et les légataires une responsabilité civile restreinte au choix et à l’instruction du sous-mandataire et non pas étendue à la surveillance de l’expert.14 Par ailleurs, le substitut qui a accepté son mandat engage sa responsabilité personnelle.

Le statut d’auxiliaire ou de substitut dépend de la question de savoir si l’exécuteur testamentaire assume une responsabilité pleine et entière envers les parties lésés (art. 101 CO) ou s’il bénéficie du privilège de responsabilité découlant du droit du mandat, sa responsabilité se bornant alors au choix et à l’instruction du sous-mandataire (art. 399 al. 2 CO par analogie). Autrefois, les rapports contractuels suffisaient à distinguer l’auxiliaire du substitut: un tiers justifiant d’un contrat de travail était reconnu comme auxiliaire, un autre justifiant d’un mandat comme substitut. Ce statut juridique formaliste n’est plus suffisant dans la pratique actuelle.15

Cette dernière s’aligne sur la théorie de l’intérêt en cause chère au Tribunal fédéral, selon laquelle le privilège de responsabilité n’est justifié que si l’exécuteur testamentaire se fait assister de spécialistes dans l’intérêt des héritiers ou des légataires, afin de garantir une gestion diligente de la succession.16 C’est le cas lorsque les connaissances spécialisées nécessaires à l’accomplissement de certaines tâches lui font défaut.17 Si, en revanche, l’assistance d’un tiers sert essentiellement les intérêts de l’exécuteur testamentaire, celui-ci, selon la pratique en vigueur, ne profitera pas du privilège de responsabilité relevant du droit du mandat.18 Le tiers consulté sera assimilé à un auxiliaire (d’exécution) de l’exécuteur testamentaire, même s’il collabore avec lui sur la base d’un mandat.19

La procuration générale porte sur les affaires de toutes nature.20 Une procuration est la conséquence juridique du mandat.21 La procuration est une déclaration de volonté par laquelle la personne à représenter, mandant, déclare au représentant, mandataire, qu’il est, à ce titre, autorisé à le représenter valablement en droit à l’égard de tiers.22 Le mandataire agit toujours au nom d’autrui.23 L’octroi d’une procuration générale à un tiers par l’exécuteur testamentaire n’implique nullement à lui seul l’obligation pour ce tiers d’exercer une quelconque activité. Ce geste fonde simplement son autorisation subjective à accomplir des actes de représentation suivis d’effets pour l’exécuteur testamentaire.24 En pratique, une procuration générale est peu judicieuse si elle n’est pas liée à un rapport juridique sous-jacent entre le représentant et l’exécuteur testamentaire. Ce rapport juridique sous-jacent consiste en règle générale en un contrat de travail individuel ou un mandat.25

Une procuration générale n’est rien d’autre qu’un fait, une simple possibilité, tandis que la substitution consiste à confier à un tiers, par un mandat, certaines tâches relevant de l’exécution testamentaire.26 Contrairement au mandataire général, le substitut agit en son propre nom et non pas au nom de l’exécuteur testamentaire.27 De même, les pouvoirs et obligations de contrôle de l’exécuteur exercés par l’intermédiaire du mandataire général sont plus étendus que par le biais d’un substitut. C’est ainsi qu’il peut à tout moment influer sur l’action du mandataire général, lui retirer sa procuration ou en restreindre la portée (procuration spéciale). Enfin, une procuration générale n’implique l’octroi d’aucune compétence de la part de l’exécuteur testamentaire car ce dernier conserve le pouvoir d’agir parallèlement au mandataire général.28

Sont exclues en tout cas du pouvoir de représentation les tâches inaliénables de l’exécuteur testamentaire,29 dont font partie notamment l’établissement du contrat de partage successoral, l’organisation de l’assemblée des héritiers ainsi que l’obligation de rendre compte aux héritiers et aux légataires. La procuration générale de l’exécuteur testamentaire doit être considérée uniquement dans le contexte de l’obligation conditionnelle qui lui est faite de gérer la succession de façon régulière. Autrement dit, l’octroi infondé d’une procuration générale constitue une violation de son devoir de diligence, dont l’exécuteur testamentaire répond à titre personnel en cas d’abus.30 Vu sous cet angle, l’établissement d’une procuration générale par l’exécuteur testamentaire est à mon avis parfaitement licite.31

C’est vrai en particulier en présence d’une procuration bancaire. En matière de gestion de fortune, les délégations sont tout à fait d’actualité. Dans certaines circonstances, l’exécuteur testamentaire est même tenu de déléguer (tout ou partie de) la gestion de la masse successorale à un gérant externe pour ne pas risquer une faute liée à l’acceptation de sa charge. La gestion de fortune n’entre pas dans la catégorie des tâches inaliénables de l’exécuteur testamentaire. La succession non partagée constitue pour la durée de l’exécution testamentaire un patrimoine spécial, soumis comme tel à la gestion exclusive de l’exécuteur testamentaire.32 Tant la conclusion de contrats de gestion de fortune avec des gérants externes que le simple octroi – de moindre portée – d’une procuration générale portant sur des positions client isolées sont des actes de gestion qui s’imposent aux banques sans restriction. A mon sens, la pratique des banques dans le traitement de procurations générales (procurations bancaires) octroyées par des exécuteurs testamentaires manque encore de cohérence.

Il existe des cas où l’exécuteur testamentaire est non seulement autorisé mais tenu de se faire assister d’un tiers,33 notamment lorsqu’il a besoin, pour s’acquitter de son devoir de diligence, des connaissances et de la compétence d’un spécialiste.34 Il s’agit en d’autres termes de situations dans lesquelles l’exécuteur qui exécuterait sa charge en pleine conscience de ses lacunes de connaissances spécialisées commettrait une faute découlant de l’acceptation de cette charge et aurait ainsi à en répondre au civil envers les héritiers ou les légataires.35 On peut aussi imaginer des cas dans lesquels l’exécuteur testamentaire, pour des raisons de liquidation économique de la succession (effet utile), est contraint d’employer un auxiliaire pour vaquer à des travaux de routine tels que la mise à jour régulière de la comptabilité successorale ou la tenue de la correspondance.36

L’exécuteur testamentaire s’expose parfois au risque d’une responsabilité civile par suite d’une faute découlant de l’acceptation de sa charge, par exemple s’il ne possède pas le savoir-faire qualifié requis. Le nombre de ces situations est en nette augmentation.37

C’est pourquoi, dans la pratique, l’exécuteur testamentaire s’attache de plus en plus les services d’experts afin de réduire le risque de responsabilité. Quoi qu’il en soit, il demeure personnellement responsable envers les héritiers et les créanciers de la succession du choix et de l’instruction des spécialistes consultés. Une alternative à la consultation d’experts consiste à demander une expertise, moyen préventif de se soustraire au grief de faute.38

L’exécuteur testamentaire commet une faute découlant de l’acceptation de sa charge lorsqu’il ne possède pas les capacités lui permettant d’assurer une gestion régulière, qu’il en est conscient ou, du moins, censé l’être.39 A ce jour, le Tribunal fédéral a toujours sciemment laissé ouverte la question de savoir si cette faute était uniquement pertinente en termes de culpabilité ou si l’on pouvait y voir une violation du devoir de diligence.40

A mon avis, la faute découlant de l’acceptation du mandat constitue à proprement parler une violation du devoir de diligence. Dans son arrêt du 23 décembre 2004, le Tribunal fédéral a laissé entrevoir que l’exécuteur testamentaire aurait pu se prémunir contre son obligation de réparer le préjudice résultant de pertes de change sur un dépôt de titres s’il avait consulté un expert. Au lieu de s’y résoudre, il a tenté de se justifier en arguant du fait qu’il n’avait aucune expérience en matière de gestion de portefeuilles d’actions. Le dommage se montait tout de même à 125 026 francs, intérêts en sus.41 Il est apparu au demeurant que l’exécuteur testamentaire ne pouvait se défausser entièrement de sa responsabilité sur des experts. Il reste en tout responsable du choix minutieux et de l’instruction des spécialistes qu’il consulte.42

Le risque d’une faute découlant de l’acceptation du mandat est particulièrement grand dans les domaines suivants:43

- gestion de fortune,

- fiscalité,

- immobilier,

- successions portant sur des objets d’art,

- tenue de la comptabilité,

- succession d’entreprise,

- conduite d’une instance judiciaire (poursuite pour dettes et faillite incluses),

- successions ayant des liens avec l’étranger.

Lorsqu’une action en responsabilité civile a été intentée contre un exécuteur testamentaire, le juge examine entre autres s’il a enfreint ou non son devoir de diligence. A cette fin il compare le comportement concret de l’exécuteur testamentaire au comportement fictif d’une figure de référence normative, à savoir un exécuteur testamentaire hypothétique. Si le juge conclut à la possibilité de reprocher son comportement à l’exécuteur testamentaire, il y a en l’espèce violation du devoir de diligence et ce dernier devra en assumer les conséquences. Cela dit, les tribunaux ne jugent pas tous les exécuteurs testamentaires à la même aune. Il n’en demeure pas moins qu’un minimum d’aptitudes s’impose à tout exécuteur testamentaire. Un exécuteur testamentaire qui n’a aucune idée de la manière de liquider une succession et qui le fait quand même ne saurait se prévaloir de son incapacité en cas de préjudice. Il répond en réalité d’une faute découlant de l’acceptation de sa charge.

L’appréciation de l’ampleur du devoir de diligence s’articule selon trois échelons: le premier échelon sert à déterminer ce devoir. Il fixe une norme minimale de diligence que tout exécuteur testamentaire est censé garantir, et ce, quelles que soient ses qualifications professionnelles et personnelles.44 Au deuxième échelon, cette norme minimale peut être resserrée si l’exécuteur testamentaire justifie de qualifications personnelles ou professionnelles.45 La prise en considération de ses caractéristiques subjectives peut toutefois se traduire par un devoir de diligence encore accru, sachant que la norme minimale standard ne saurait être dépassée.46 Enfin, l’ampleur du devoir de diligence peut être concrétisée à un troisième échelon pour tenir compte des circonstances entourant le cas particulier. Par là même, l’échelle dela diligence subit une certaine correction spécifique à la situation.47 Ces circonstances consistent par exemple en la complexité particulière du cas ou en une exécution testamentaire exposée à un risque financier particulièrement élevé.

En pratique, toute une série de principes a été développée, qui s’applique au devoir de diligence de l’exécuteur testamentaire:

- Même le profane doit posséder des connaissances standard minimales dans le domaine de l’exécution testamentaire et savoir comment les appliquer.48 Le fait de se situer en deçà de la moyenne n’est pas une excuse et doit être qualifiée de faute découlant de l’acceptation de la charge.49

- Les tentatives de justification – mauvaise journée, manque de concentration, surcharge de travail, etc. – ne sauraient pardonner une gestion fautive.50

- Un exécuteur testamentaire professionnel, c.-à-d. faisant commerce de son activité, obéit en matière de diligence à des exigences plus rigoureuses.51 Il est soumis à un contrôle judiciaire d’efficacité.52

- Des qualifications particulières rehaussent la confiance placée dans les relations juridiques et commerciales. Un exécuteur testamentaire qui possède des aptitudes professionnelles particulières sera mesuré à un homologue digne de ce nom, même moyen, titulaire de diplômes universitaires comparables ou d’autres certificats de capacité (avocat spécialisé en droit successoral, etc.).53

- Quiconque propose ses services de spécialiste ne saurait se défausser au motif que son cocontractant aurait dû identifier son manque de connaissances spécialisées (responsabilité fondée sur la confiance dans les relations commerciales).54

- Un avocat ou un notaire agissant à titre d’exécuteur testamentaire peut faire l’objet d’exigences plus strictes. Le testateur est en droit d’attendre de leur part qu’ils s’acquittent de leur charge avec une diligence accrue et en parfaite connaissance des faits. L’avocat qui exerce la charge d’exécuteur testamentaire de façon routinière et régulière est jugé plus sévèrement qu’un confrère qui n’assume cette fonction qu’à titre occasionnel.55

- Les banques et autres prestataires de service financiers sont soumises à des exigences supérieures au regard de la qualité de la gestion de la masse successorale.56

- Breitschmid Peter, Behördliche Aufsicht über den Willensvollstrecker, in: Willensvollstreckung, Druey Jean Nicolas / Breitschmid Peter (édit.), Berne / Stuttgart / Vienne 2001 (St.Galler Studien zum Privat-, Handels- und Wirtschaftsrecht; Bd. 62), p. 149 ss

- Derendinger Peter, Die nicht- und die nichtrichtige Erfüllung des einfachen Auftrages, 2e édit., thèse Fribourg 1990 (AISUF Band 83)

- Fellmann Walter, Kommentar zum Schweizerischen Zivilgesetzbuch (Berner Kommentar), Band VI: Das Obligationenrecht, 2. Abteilung: Die einzelnen Vertragsverhältnisse, 4. Teilband: Der einfache Auftrag (art. 394 – 406 CO), Berne 1992 (cit. Fellmann, BK)

- Gauch Peter / Schluep Walter R. / Rey Heinz / Schmid Jörg / Emmenegger Susan, Schweizerisches Obligationenrecht, Allgemeiner Teil ohne ausservertragliches Haftpflichtrecht, Band I, 9e édit., Zurich 2008

- Schweizerisches Obligationenrecht, Allgemeiner Teil ohne ausservertragliches Haftpflichtrecht, Band II, 9e édit., Zurich 2008

- Grieder Thomas, Vertragswidrigkeit und objektivierte Fahrlässigkeit – Eine Abgrenzungsproblematik in der vertraglichen Haftung, thèse Zurich 2002

- Hux Thomas, Die Anwendbarkeit des Auftragsrechts auf die Willensvollstreckung, die Erbschaftsverwaltung, die Erbschaftsliquidation und die Erbenvertretung, thèse Entlebuch 1985

- Iten Marc’Antonio, Die zivilrechtliche Verantwortlichkeit des Willensvollstreckers – Sorgfaltspflichten und andere Rechtsprobleme, thèse Lucerne 2012

- Karrer Martin, Kommentar zu den Art. 517 f., 551 – 559 und 593 – 597 ZGB, in: Kommentar zum Schweizerischen Privatrecht (Basler Kommentar), Schweizerisches Zivilgesetzbuch II (Art. 457 – 977, Art. 1 – 61 SchlT), Honsell Heinrich / Vogt Nedim Peter / Geiser Thomas (Hrsg.), 4e édition, Bâle / Zurich / Berne 2011 (cit. Karrer, BSK)

- Steuerrechtliche Pflichten und Verantwortlichkeit des Willenvollstreckers, in: Willensvollstreckung, Druey Jean Nicolas / Breitschmid Peter (édit.), Berne / Stuttgart / Vienne 2001 (St.Galler Studien zum Privat-, Handels- und Wirtschaftsrecht; Bd. 62), p. 135 ss (cit. Karrer, responsabilité)

- Künzle Hans Rainer, Kommentar zum schweizerischen Privatrecht (Berner Kommentar), Band III: Das Erbrecht, 1. Abteilung: Die Erben, 2. Teilband: Die Verfügungen von Todes wegen, 2. Teil: Die Willensvollstrecker (Art. 517 – 518 ZGB), Bern 2011 (cit. Künzle, BK)

- Commentaire des art. 517 et suivants, in: Handkommentar zum Schweizer Privatrecht, Marc Amstutz / Peter Breitschmid / Andreas Furrer / Daniel Girsberger / Claire Huguenin / Markus Müller-Chen / Vito Roberto / Alexandra Rumo-Jungo / Anton K. Schnyder (édit.), Zurich 2007 (cit. Künzle, CHK)

- Picenoni Jennifer, Der Erbenvertreter nach Art. 602 Abs. 3 ZGB, thèse Zurich 2004

- Cf. Les scénarios de l’évolution de la population de la Suisse 2010 – 2060, Office fédéral de la statistique. Téléchargement: http://www.bfs.admin.ch/bfs/portal/fr/index/themen/01/03/blank/key/intro.html.

- Iten, n. 33 et n. 168.

- Ibid., n. 196 s.

- Ibid., n. 33 f. et n. 216 ss.

- Ibid., n. 222.

- Karrer, BSK, n. 15 zu Art. 518; Künzle, CHK, n. 15 ad art. 517 – 518 CC.

- Hux, p. 90; Iten, n. 10.

- Hux, ibid.; Iten, ibid.

- Breitschmid, n. 11; Hux, ibid.; Künzle, CHK, n. 15 ad art. 517 – 518 CC; ibid., BK, n. 63 ad art. 517 – 518 CC; Picenoni J., p. 142 s.

- Iten, n. 175.

- Hux, p. 90 s; Picenoni J., p. 142.

- ATF 5P.529/1994, commentaire du Prof. Peter Breitschmid in AJP 5 (1996) S. 82 ff.

- Künzle, BK, n. 63 zu Art. 517 – 518 m.w.H.

- Ibid., BK, n. 64 zu Art. 517 – 518.

- ATF 112 II 347, consid. 2a; 107 II 237, consid. 5b; 103 II 59, consid. 1a; cf. consid. 2.3 ATF (4A_407/2007/len.); cf. Künzle, BK, n. 63 s ad art. 517 – 518 CC.

- Cf. consid. 2.3 ATF (4A_407/2007/len).

- Hux, S. 94; Iten, n. 185.

- Cf. consid. 2.3 ATF (4A_407/2007/len); Hux, p. 92 ss.

- Iten, n. 186.

- Gauch / Schluep / Schmid, n. 1357.

- Ibid., n. 1353.

- Ibid., n. 1343.

- Ibid., n. 1327 ss.

- Ibid., n. 1351.

- Ibid., n. ibid.

- Iten, n. 193.

- Le Tribunal cantonal argovien s’est prononcé contre la compétence de l’exécuteur testamentaire d’accorder une procuration générale, citation dans: l’arrêt (non publié) rendu par la 1re Chambre du TF le 7.04.2000 (5P.59/2000/bnm).

- Iten, ibid.

- Ibid., n. 194 avec d’autres renvois.

- Ibid., ibid.

- Ibid., ibid.

- Ibid., n. 35 ss, avec d’autres renvois.

- UBGE 2004 n° 1, consid. 3; Karrer, BSK, n. 15 s ad art. 518.

- ATF 78 II 123, consid. 1b; Breitschmid, n. 11; Hux, p. 88; Karrer, BSK, n. 15 ad art. 518; ibid, responsabilité, p. 137 et 143.

- Iten, n. 195.

- Karrer, BSK, n. 15 s ad art. 518; Iten, ibid.

- Cf. Künzle, BK, n. 432 ad art. 517 – 518; Iten, n. 485.

- Künzle, BK, n. 447 ad art. 517 – 518; Iten, n. 539.

- Cf. Derendinger, n. 282 pour le simple mandat.

- ATF 124 III 155, consid. 3b (obligation de conseil découlant du mandat de gestion de fortune).

- Cf. consid. 3.3 de l’arrêt (non publié) rendu par laIIe Chambre civile du TF le 23.12.2004 (5C.119/2004/bnm).

- Iten, n. 539.

- Ibid., n. 487, avec d’autres renvois et des exemples tirés de la pratique.

- Cf. Gauch / Schluep / Emmenegger, n. 3003, Grieder, p. 102, pour le simple mandat; Iten, n. 383, pour l’exécution testamentaire.

- ATF 115 II 62, consid. 3a; ZR 70 (1971) n° 73; Grieder, p. 102; Iten, n. 384.

- Cf. consid. 2d ATF (5A.9/2002/bom); Gauch / Schluep / Emmenegger, n. 2989 ss; Iten, ibid.

- Ibid., 385, avec d’autres renvois.

- Cf. Fellmann pour le simple mandat, BK, n. 486 ss ad art. 398 CO;

- Iten, n. 505.

- Grieder, p. 103 ss; Iten, ibid.

- ATF 115 II 62, consid. 3a; Hux, p. 108; Iten, n. 509, avec d’autres renvois.

- ZR 94 (1995) n° 8; Breitschmid, surveillance, n. 7.

- Grieder, p. 97; Iten, n. 506, avec d’autres renvois.

- Cf. ATF 124 III 155, consid. 3b pour le simple mandat.

- Cf. consid. 2b ATF (5C.311.2001, leading case); ZR 94 (1995) n° 64; ZR 70 (1971) n° 73 (plainte à l’autorité de surveillance); Hux, p. 108; Iten, n. 509, avec d’autres renvois.

- Cf. ATF 115 II 62, consid. 3 pour le simple mandat; Iten, n. 508, avec d’autres renvois.