Depuis le 1er janvier 2011, la nouvelle imposition des familles est en vigueur dans le domaine de l’impôt fédéral direct; hormis une palette renouvelée de déductions, elle englobe aussi le barème parental, lequel ne représente dans le fond rien d’autre qu’un barème pour personnes mariées comportant une réduction du montant de l’impôt de 250 francs par enfant. Pour l’heure, les cantons renoncent à de telles complications et continuent à appliquer le système avec les nombreuses déductions. L’exécution se révèle assez ardue, et ce tant pour l’administration que pour les contribuables et les conseillers.

L’imposition des familles est en vogue. Depuis des années, on tente de trouver un système adéquat permettant de prendre en considération, en matière de fiscalité, la situation particulière et digne de soutien des familles. Il existe, à cet égard, toute une variété de conflits d’objectifs dans la mesure et aussi longtemps qu’il est question de préserver le droit fiscal traditionnel, axé sur l’état civil. A ce propos, il convient de tenir également compte des familles dites «incomplètes». L’évolution des réalités sociales – suivant laquelle ce ne sera bientôt plus la famille classique avec des parents mariés et des enfants communs qui sera le cas normal, mais la famille dite «recomposée» – représente, pour le système, un grand défi. A ce titre, la «pénalisation du mariage» joue aussi un rôle. Au niveau de la Confédération et, sur le plan du principe, également dans divers cantons, le mariage et l’addition des facteurs qui y est liée mènent, dans les cas de ménages à deux revenus, à une majoration des impôts par rapport à une taxation individuelle des concubins. Les cantons ont certes été en mesure de supprimer certaines inadéquations par le biais d’une variété de mesures, par des combinaisons de barèmes et de déductions sociales ainsi qu’à l’aide de tarifs subtils de splitting et de splitting partiel. La Confédération a tenté de désamorcer cette situation en accordant des déductions plus élevées pour les ménages à deux revenus1 ainsi qu’une déduction simple pour les personnes mariées2; toutefois, une équité absolue ne pourra jamais être mise en œuvre dans ce domaine.

Le droit fiscal est cependant aussi un terrain d’action pour la concrétisation de finalités d’ordre politique et en termes de tactique électorale. Les déductions fiscales semblent se prêter à récompenser toutes les bonnes actions possibles: un comportement conforme aux exigences environnementales, des mesures d’assainissement écologique3, une prévoyance judicieuse4, des activités de formation continue, des libéralités à l’égard d’organisations d’utilité publique et de partis5 ou une épargne ciblée6. Il est propre à chacune de ces déductions qu’elle ne favorise pas seulement le but concret, mais qu’elle déploie aussi des effets collatéraux. Ainsi, par exemple, une déduction du revenu imposable génère aussi des impacts au plan de la progression; celui qui perçoit un traitement modique ne bénéficie, en termes de francs et de centimes, que d’un dégrèvement modeste alors que celui qui touche un revenu important profite d’un allégement comparativement élevé. La recherche de la méthode correcte en termes d’imposition des familles équivaut par conséquent à un combat désespéré contre des conflits d’objectifs.

Dans le domaine de l’impôt fédéral direct, l’élément connu le plus récent est, depuis le 1er janvier 2011, le barème dit «parental», c’est-à-dire l’octroi d’un rabais de CHF 250 par enfant aux personnes qui – du fait qu’elles vivent avec des enfants – sont à même de prétendre au barème pour personnes mariées.

Aussi captivante que cette idée puisse paraître au premier coup d’œil, elle soulève néanmoins des problèmes lorsque seul un impôt modique sur le revenu, voire aucun impôt du tout, doit être acquitté et que la déduction représente, de fait, un coup d’épée dans l’eau. Ainsi, par exemple, une famille avec deux enfants a besoin d’un revenu net d’environ 85 000 francs pour parvenir, une fois les déductions effectuées, à un revenu imposable de quelque 62 000 francs, lequel entraînerait un impôt fédéral de 500 francs qui serait alors compensé par le rabais. De plus, l’administration de la nouvelle déduction se révèle coûteuse7.

Si l’on considère, abstraction faite de l’aménagement spécifique des barèmes dans le droit fiscal fédéral, les éléments de l’imposition des familles et des époux, on constate que les cantons font tous usage de facteurs d’un genre identique, mais différents quant à leur aménagement, en vue de procurer aux époux et aux parents d’enfants les allégements appropriés. Tous les cantons ainsi que la Confédération connaissent des déductions sociales qui sont accordées indépendamment du montant concret du revenu et des charges dont il y a lieu de justifier effectivement8. En outre, il existe des déductions liées à certaines dépenses établies, telles que par exemple la déduction des frais pour la garde externe des enfants9 ou les déductions, limitées quant à leur montant, pour primes d’assurances et intérêts de capitaux d’épargne10. Un autre type de déduction, servant avant tout à atténuer la «pénalisation du mariage», est la déduction pour ménages à double salaire11. Enfin, les contributions d’entretien payées à des conjoints divorcés ou séparés ou à l’un des parents pour les enfants se trouvant sous son autorité parentale ou sa garde peuvent être déduites par le payeur et sont imposables, en contrepartie, auprès du destinataire12.

Lorsque les genres de déductions et leurs divers montants sont connus, il s’agit de déterminer les personnes qui en sont les ayants droits. Les différentes formes de vie des parents, des couples mariés et des concubins avec des enfants d’origine diverse exigent une clarification très minutieuse des états de fait afin d’accorder les déductions aux bénéficiaires corrects. Une complication découle toutefois du fait que les règles présentent, d’un canton à l’autre, des aménagements distincts et que la réglementation développée pour l’impôt fédéral dans la circulaire n° 30 de l’Administration fédérale des contributions (voir ci-dessous) ne peut pas être appliquée telle quelle aux cantons. Un exemple frappant est la répartition par moitié de la déduction pour enfant lors de l’imposition séparée des parents au plan fédéral dans les cas d’autorité parentale commune13, alors que les cantons accordent ladite déduction à celui des parents dont les revenus taxés servent à assumer pour l’essentiel l’entretien de l’enfant14.

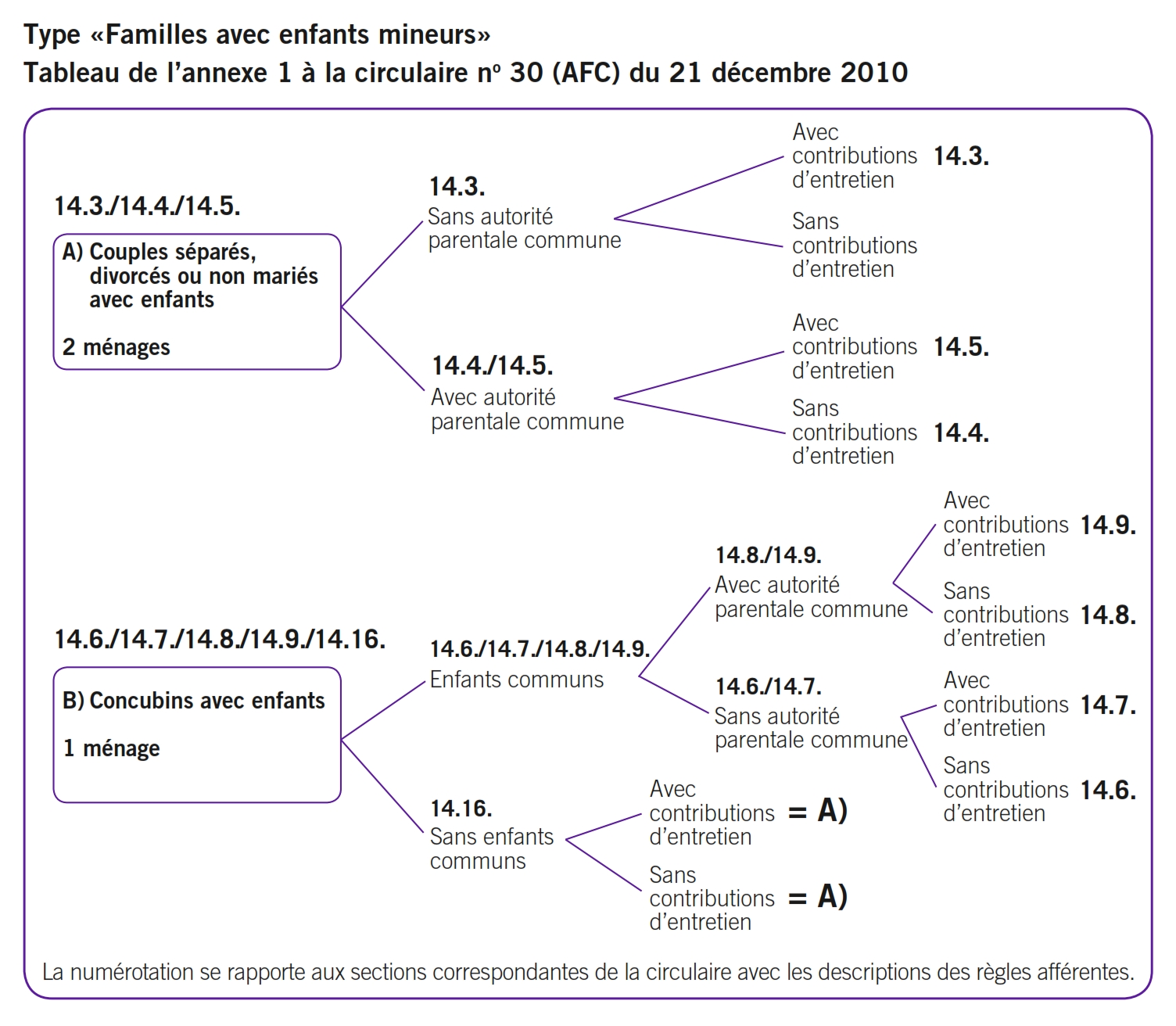

Dans le cadre de l’introduction des déductions majorées et du nouveau «barème parental» dans l’impôt fédéral direct, l’Administration fédérale des contributions décrit, dans une volumineuse circulaire, les diverses constellations, qu’elle a transposées en une réglementation si possible systématiquement explicable. Cet ouvrage étendu est heureusement complété d’une vue d’ensemble graphique portant sur les types de familles (cf. figure) et contient, sous forme de tableaux, un résumé des normes applicables à l’octroi des déductions parmi les différentes constellations.

La circulaire remplace trois anciennes circulaires des années 1994 et 2000 et inclut, outre les règles d’attribution pour les déductions et les barèmes, des explications concernant les principes d’imposition des époux dans le cadre de la taxation commune, de la taxation séparée en cas de séparation de fait ou de droit ainsi qu’en cas de domiciles séparés dans le contexte intercantonal et international. Les explications données sur la responsabilité solidaire des époux – et, notamment, sur les conditions de sa suppression en cas d’insolvabilité d’un époux ou de séparation de droit ou de fait – sont également d’un grand secours. Dans la pratique, la circulaire deviendra un ouvrage souvent consulté et contribuera peut-être aussi au développement du droit dans les cantons, même s’il existe actuellement encore trop de différences dans l’application entre les cantons et la Confédération.

Les déductions et l’attribution au barème correct dans le cas de familles «classiques» avec des parents mariés et des enfants communs ne soulèvent aucun problème.

L’appréciation se complique en présence de constellations de familles comportant des couples séparés, divorcés ou non mariés avec des enfants. La circulaire distingue si lesdites personnes vivent dans deux ménages ou en commun dans un ménage. Une autre question décisive est celle de savoir si les parents détiennent l’autorité parentale commune ou si l’autorité parentale ne revient qu’à une seule personne. En ce qui concerne les déductions, cette dernière situation est toujours relativement simple, car les déductions reviennent toujours à celui des parents qui reçoit d’éventuelles contributions d’entretien (constellation 14.7) ou auquel revient l’autorité parentale à défaut de contributions d’entretien pour l’enfant (constellation 14.6).

En revanche, si l’autorité parentale revient aux parents en commun, les déductions sont accordées à celui des parents qui reçoit les contributions d’entretien (et qui doit les faire imposer; constellation 14.5). A défaut de contributions d’entretien, la déduction est accordée par moitié à chacun des parents (constellation 14.4). Les mêmes règles s’appliquent également aux couples en ménage commun. En cas d’autorité parentale commune, les déductions reviennent, s’il y a des contributions d’entretien, à celui des parents qui reçoit ces dernières (constellation 14.9) ou, si des contributions d’entretien font défaut, par moitié à chacun des parents (constellation 14.8).

En résumé, il peut être constaté que la question de savoir si les parents vivent dans un ou dans deux ménages ne revêt pratiquement pas d’importance; en effet, la déduction est toujours accordée au destinataire des paiements s’il y a des contributions d’entretien et à celui des parents qui détient l’autorité parentale, donc, le cas échéant, aux deux parents, à chacun pour moitié, si des contributions d’entretien font défaut.

La déduction pour la garde des enfants par des tiers, de 10 000 francs au plus, est liée à diverses conditions. Ainsi, il est uniquement question des frais établis pour la garde, par des tiers, des enfants vivant dans le ménage du requérant, lequel subvient également à leur entretien. La garde par des tiers doit, en outre, se trouver en relation avec une activité lucrative, une formation ou une incapacité de gain accompagnée d’une incapacité d’exercer la garde en résultant, sur la base d’une atteinte physique ou mentale au sens du droit des assurances sociales. La déduction est accordée à celui des parents qui reçoit les contributions d’entretien ou, à défaut de tels paiements, à celui de parents qui vit avec l’enfant. Pour les enfants sous autorité parentale commune dont les parents vivent ensemble ou pour le cas d’une garde alternée des enfants, la déduction pour les frais de garde est accordée aux parents, à chacun pour moitié, une répartition divergente étant possible si elle est justifiée. Ce point revêt une importance avant tout lorsqu’un parent ne dispose d’aucun revenu (formation, handicap). Dans chaque cas, la déduction est limitée à 10 000 francs; si les frais totaux sont plus élevés, une réduction au prorata a lieu pour les deux parents. La plupart du temps, les régimes cantonaux résolvent la question de l’attribution en dépendance du droit à la déduction pour enfants16, ce qui est susceptible de mener à des aménagements différents si, contrairement au droit fiscal fédéral, la déduction pour enfants n’est pas répartie.

A la différence des déductions sociales générales, la déduction pour les primes d’assurance et les intérêts des capitaux d’épargne est liée aux dépenses effectives respectivement à l’existence d’intérêts de capitaux d’épargne, ce qui peut aboutir à ce que la déduction ne soit pas accordée dans sa totalité, avec pour conséquence que lors de la répartition des déductions pour enfants les déductions pour les assurances doivent aussi être réparties au prorata et, le cas échéant, réduites proportionnellement. La pratique démontrera si cette dépense administrative se justifie.

Vu que selon l’art. 277 al. 2 CC les parents sont tenus, même après la majorité de l’enfant, de subvenir à son entretien jusqu’au terme d’une formation appropriée, la déduction pour enfants peut être revendiquée également pour les enfants majeurs suivant une formation. A ce propos, on entend généralement par formation la formation initiale. Un contribuable veille à l’entretien de l’enfant majeur s’il verse des contributions au moins égales à la déduction sociale. Dans le cadre d’une pratique constante, on exige au surplus que la déduction pour enfant destinée à un enfant adulte suivant une formation n’est admise que si celui-ci est réellement tributaire de la contribution d’entretien. Dès qu’un enfant dispose d’un certain patrimoine ou d’un gain suffisant qui émane d’une activité à temps partiel, la déductibilité peut se trouver en péril.

Si un parent verse des contributions d’entretien à un enfant majeur pendant sa formation, la contribution d’entretien ne peut plus être déduite, car la contribution, à défaut de base légale expresse, n’est non plus taxée auprès de l’enfant majeur. Par contre, ce parent a alors la possibilité de faire valoir la déduction pour enfants – ce qu’il ne parvient jamais à faire vis-à-vis de l’enfant mineur.

Ainsi, il est également possible que deux déductions soient accordées pour le même enfant majeur suivant une formation: la déduction pour enfants à celui des parents qui verse des contributions d’entretien et la déduction d’assistance à celui des parents qui verse des contributions au moins égales à la déduction (constellations 14.10 et 14.12).

Si l’on tente d’obtenir une vue d’ensemble sur toute la thématique, force est de constater que nous sommes bien loin d’un régime uniforme et efficient au plan de l’exécution. Vu que l’aménagement des déductions n’est pas sujet à harmonisation, il subsiste une marge étendue pour une variété de normes et une pratique hétérogène. La détermination de la déductibilité correcte, voire la revendication justifiée d’une déduction, devient très laborieuse si on la met en relation avec le résultat réalisable. En soi, il ne reste qu’à espérer qu’il puisse exister, avec le temps, une harmonisation de fait si la circulaire discutée en l’espèce devient une sorte de standard en matière de traitement des déductions sociales.

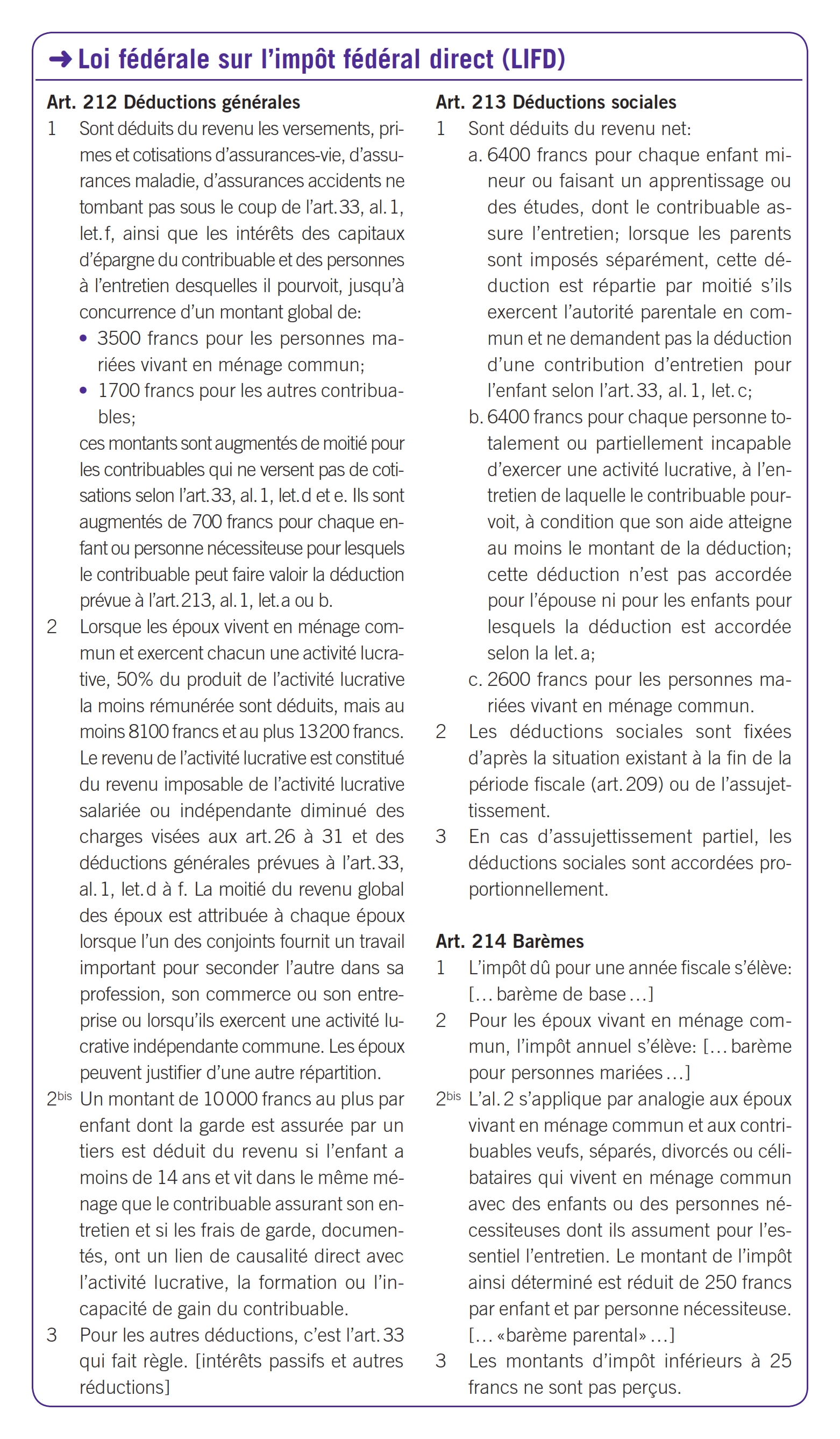

- Art. 212 al. 2 LIFD (cf. boxes pour les textes afférents).

- Art. 213 al. 2 LIFD.

- Motions sur la favorisation fiscale des automobiles propres (CN Luc Recordon, 2004), sur la défiscalisation des revenus de la rétribution à prix coûtant (CN Laurent Favre, 2009), sur les incitations à des rénovations complètes en vue de réduire les pertes énergétiques (CER-CN, 2009). Une vue d’ensemble de la multitude de mesures censées être entreprises par le biais du droit fiscal est fournie par le catalogue des interventions et initiatives déposées ou en suspens devant le Parlement sur le site «Thèmes concernant la fiscalité» de l’Administration fédérale des contributions (www.estv.admin.ch/bundessteuer/aktuell).

- Déductibilité des contributions et des cotisations de rachat au 2e et au 3e pilier.

- Art. 33a LIFD; art. 33 al. 1 let. i LIFD.

- Initiatives populaires «Accéder à la propriété grâce à l’épargne-logement» et «pour un traitement fiscal privilégié de l’épargne-logement destinée à l’acquisition d’une habitation à usage personnel …».

- Cf. à ce propos Ettlin Erich, Moos Philipp, Metzger Markus, Familienbesteuerung bei der direkten Bundessteuer ab 1. Januar 2011 (Taxation de la famille au titre de l’impôt fédéral direct depuis le 1er janvier 2011), dans: L’Expert-comptable suisse, 2011, p. 519 ss (526).

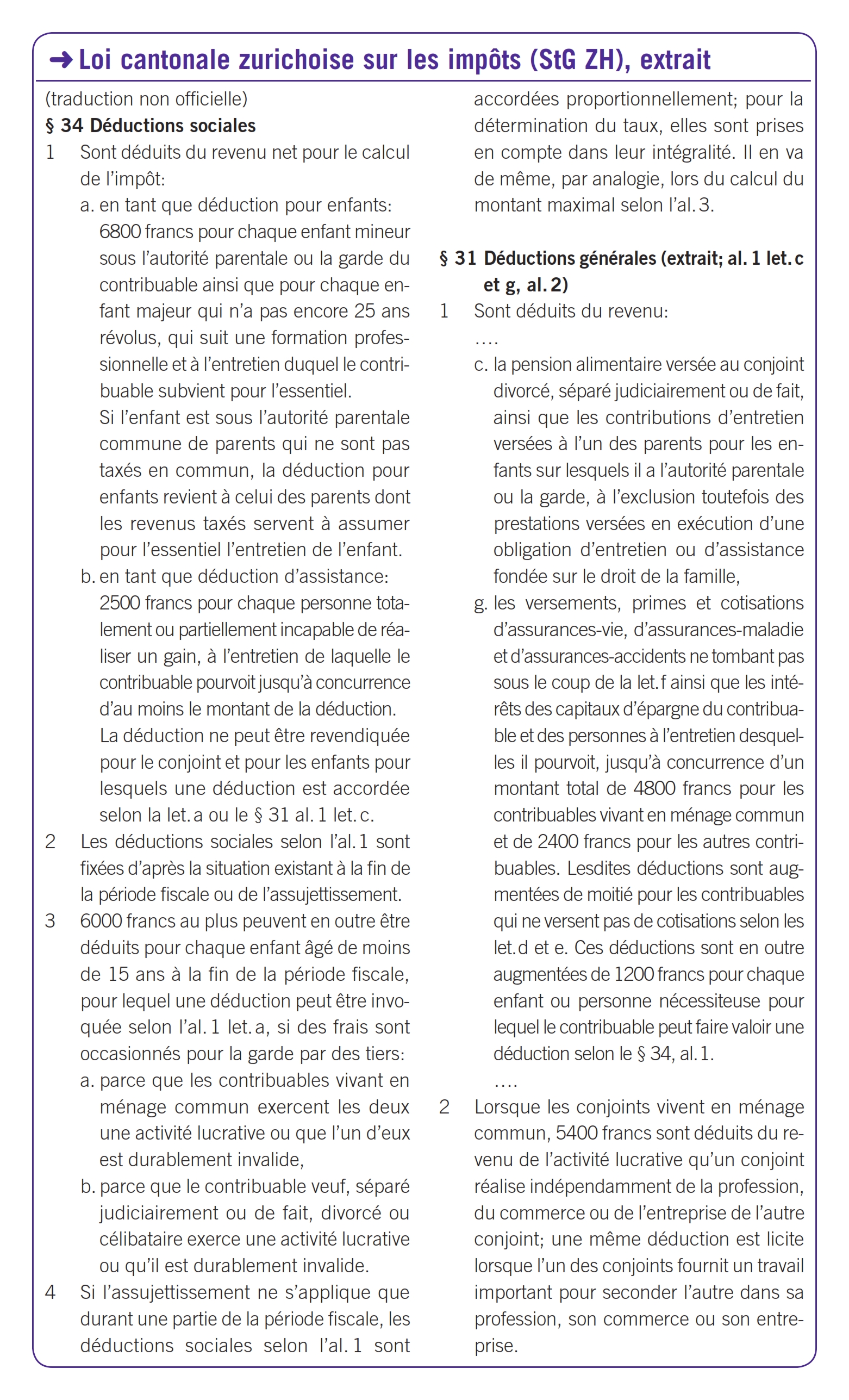

- Art. 213 LIFD; § 34 al. 1 StG ZH.

- Art. 212 al. 2bis LIFD; § 34 al. 3 StG ZH.

- Art. 212 al. 1 LIFD; § 31 al. 1 let. g StG ZH.

- Art. 212 al. 2 LIFD; § 31 al. 2 StG ZH.

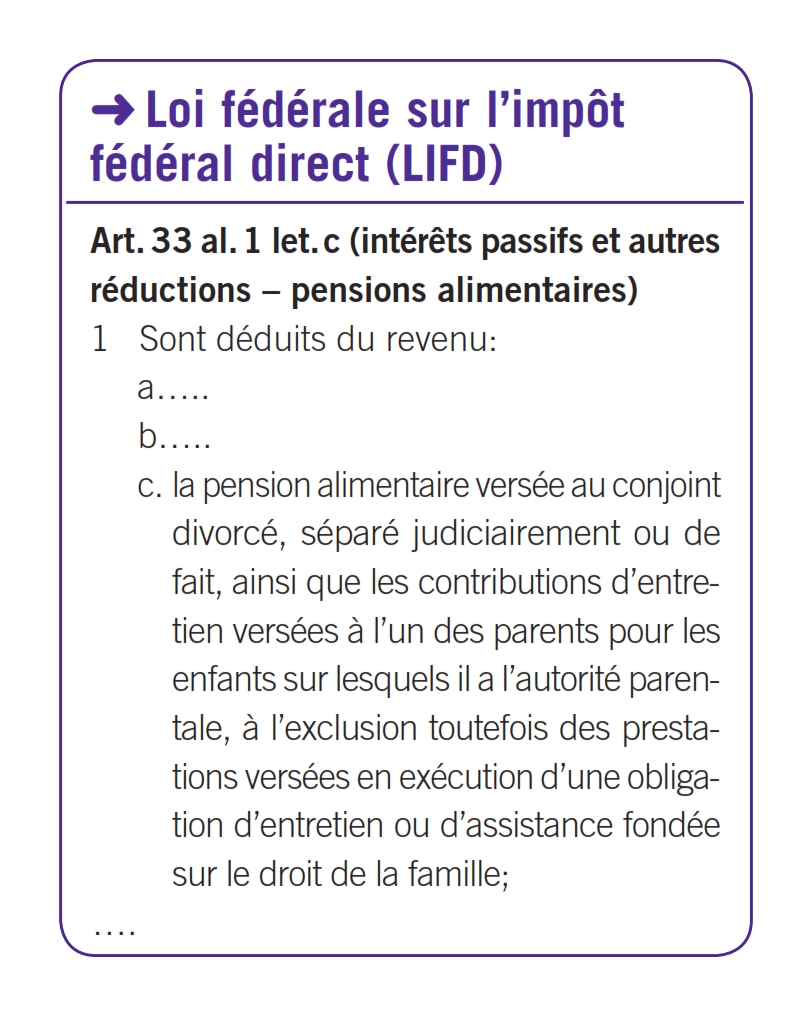

- Art. 33 al. 1 let. c LIFD; § 31 al. 1 let. c StG ZH. Dans ce contexte, il y a lieu de relever qu’à défaut de base légale correspondante les prestations d’entretien aux enfants majeurs ne leur sont pas imposables et qu’elles ne sont par conséquent non plus déductibles auprès du payeur.

- Art. 213 al. 1 let. a LIFD.

- § 34 al. 1 let. a StG ZH.

- Circulaire n° 30 de l’Administration fédérale des contributions, du 21 décembre 2010, «Imposition des époux et de la famille selon la loi fédérale sur l’impôt fédéral direct (LIFD)», avec annexe 1 (schéma des types de familles) et annexe 2 (tableau des types de familles).

- Cf. § 34 al. 3 StG ZH.

- Art. 212 al. 1 LIFD; § 31 al. 1 let. g StG ZH.