Le nouveau droit comptable suisse a finalement été adopté par le Conseil national et le Conseil des Etats fin 2011, après plus de quatre ans de consultations. Le projet remplace le droit de la comptabilité commerciale (art. 957 ss CO) datant d’avant la Seconde Guerre mondiale et jette les bases d’une comptabilité neutre quant à la forme juridique de l’entité.

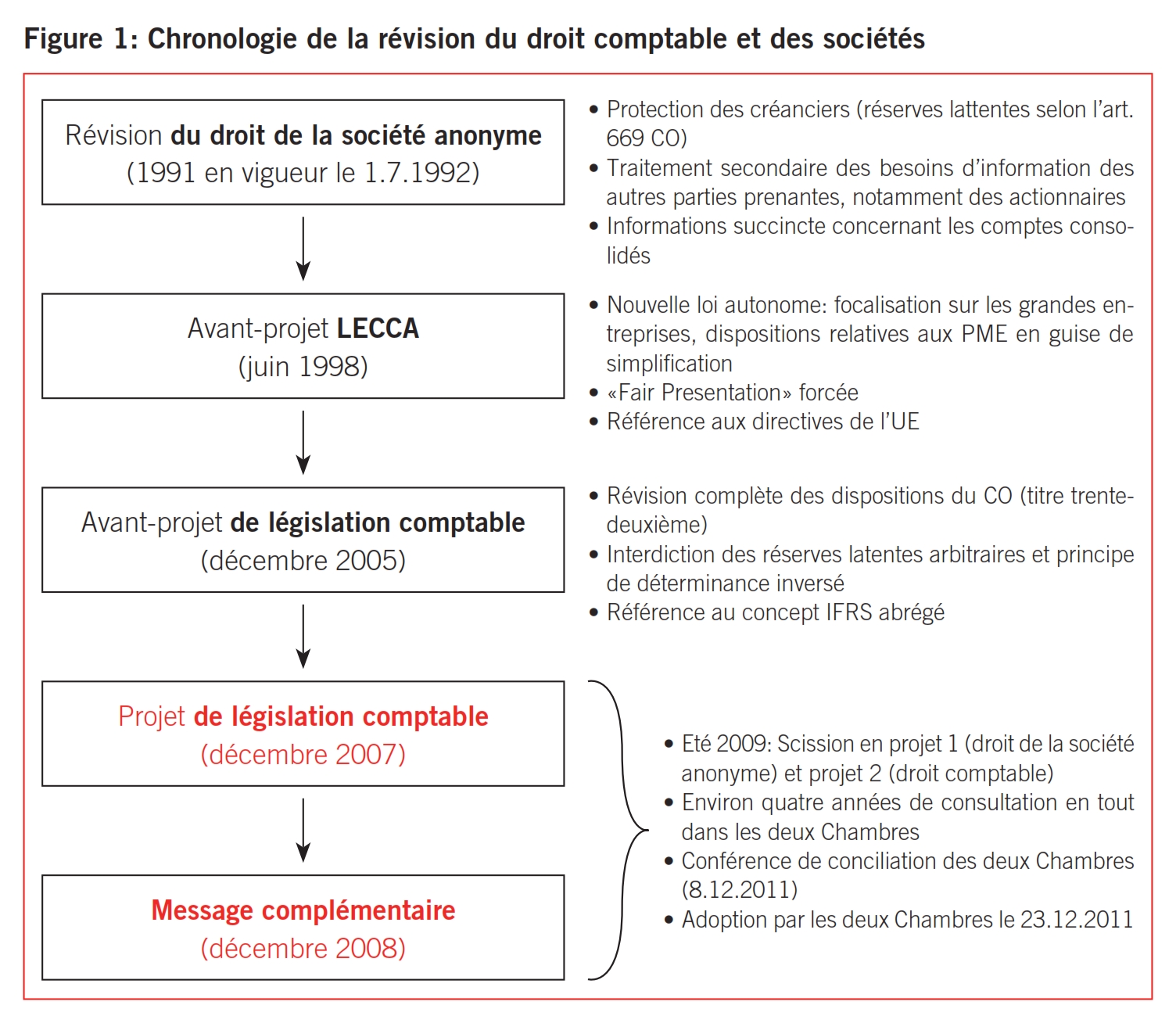

En 1964, le législateur suisse a commencé à réviser le droit de la société anonyme datant de 1936. Les efforts y relatifs ont duré pas moins de 27 ans, jusqu’à l’entrée en vigueur du droit révisé de la société anonyme le 1er juillet 1992. Eu égard à la longueur de la procédure, cette législation fut considérée comme dépassée dès son entrée en vigueur.1

Il a ensuite fallu sept ans supplémentaires pour que soit également entreprise une réforme du droit comptable général applicable à l’ensemble des formes juridiques. La solution d’une législation autonome et séparée, présentée en 1998, fut rejetée et les travaux furent temporairement suspendus. Ce n’est que la proposition d’une réforme du titre trente-deuxième du CO (art. 957 ss CO) lancée en 2005 qui réussit finalement une percée (cf. la figure 1).

La présente contribution se concentre ci-après sur la révision du droit comptable, discutée au Parlement à l’occasion de la publication du message du Conseil fédéral en 2007. Elle présente les changements en matière de comptabilité auxquels il faut s’attendre et comment ils devront être appréhendés dans la pratique. Elle montre clairement que le droit des obligations adopté par le Conseil national et le Conseil des Etats le 23 décembre 2011 continue d’évoluer en toute indépendance et se différencie de l’univers des normes comptables à bien des égards, même si celui-ci a en partie influencé l’élaboration du nouveau droit.

L’avant-projet d’une loi fédérale sur l’établissement et le contrôle des comptes annuels (LECCA) a vu le jour entre 1995 et 1998. Les projets de la Commission ont donné lieu à des votes plutôt critiques:2

- Réserves quant à la systématique juridique: la séparation complète de la comptabilité du Code des obligations (CO) fut jugée inappropriée.

- Focalisation: la LECCA se focalisait sur les directives pour les grandes entreprises; les réglementations relatives aux PME prenaient simplement la forme d’allègements par rapport aux normes générales. La référence aux directives de l’UE fut également critiquée.

- True & Fair View / Fair Presentation: dans la forme proposée pour la LECCA, le respect de ces principes a été jugé beaucoup trop complexe; une restriction de la marge de manœuvre dans le cadre de la politique fiscale a également été redoutée. De nombreuses PME ont par ailleurs indiqué que la comptabilité importait avant tout pour elles dans la perspective de l’aménagement fiscal des comptes annuels; les objectifs tels que l’information des bailleurs de fonds (banques, actionnaires) étant parfaitement secondaires pour elles et leurs collaborateurs.3

- Rapport au droit fiscal: en raison de l’instauration de la «Fair Presentation», il aurait pratiquement été impossible, notamment pour les grandes entreprises, de constituer des réserves latentes, malgré le maintien du principe de déterminance.

En 1999, le Conseil fédéral a suspendu les travaux de révision, notamment en raison de l’argument fiscal, mais a néanmoins profité des enseignements qui en ont découlé pour entrer en action en 2003 et remanier l’avant-projet de la LECCA. Il a décidé de scinder le projet en deux parties, prévoyant une réglementation neutre quant à la forme juridique pour ces deux parties:

- Première partie: Prescriptions relatives à l’obligation de révision et à la surveillance de la révision: une nouvelle loi fédérale sur l’agrément et la surveillance des réviseurs (LSR)4 est entrée en vigueur le 1.9.2007; les règles correspondantes concernant l’obligation de révision et l’organe de révision dans le Code des obligations ont pris effet le 1.1.2008. Comme expliqué ci-dessous, le Parlement a déjà modifié ces dispositions; les valeurs seuils relatives à l’obligation d’effectuer une révision ordinaire ont été augmentées le 1.1.2012 dans le cadre d’une procédure rapide.

- Deuxième partie: Révision complète du droit de la comptabilité commerciale et du droit comptable: un projet élaboré par le Prof. Giorgio Behr (Schaffhouse) a été mis en consultation en 2005. L’interdiction des réserves latentes arbitraires (p.ex. amortissement pour mémoire) et le principe de déterminance inversé (les amortissements fiscalement non reconnus / correctifs de valeur / provisions doivent également être dissous dans la comptabilité financière) ont fait l’objet de critiques. L’avant-projet a, par conséquent, été discuté et corrigé à plusieurs niveaux; le projet révisé a finalement été publié le 21.12.2007 dans le message du Conseil fédéral.

Le projet révisé dans la forme du message du 21.12.2007 poursuit essentiellement cinq objectifs:5

- Préservation de l’«élasticité» du droit suisse de la société anonyme

- Amélioration du gouvernement d’entreprise

- Assouplissement des structures de capitaux

- Modernisation de l’Assemblée générale

- Droit de la comptabilité commerciale et droit comptable modernes

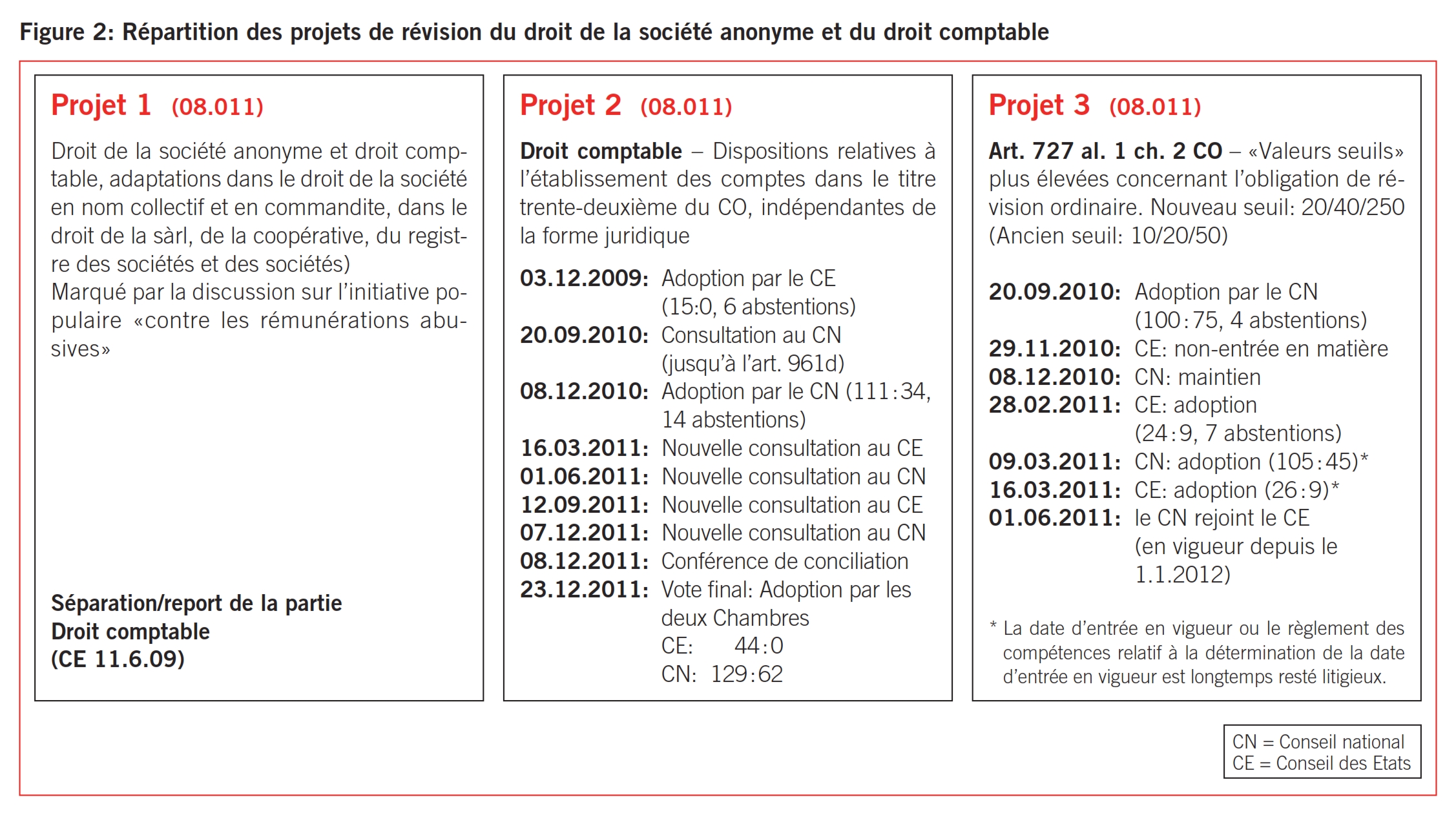

Dans le message complémentaire du 5.12.2008 (cf. la figure 1), le Conseil fédéral complète le message du 21.12.2007, sans modifier les dispositions relatives à l’établissement des comptes. Il entendait plutôt réagir à l’initiative populaire «Contre les rémunérations abusives» déposée le 26.2.2008 à la Chancellerie fédérale par un comité d’initiative.6 Par la suite, le projet a une nouvelle fois été scindé en trois parties (cf. la figure 2). Il convient tout particulièrement de souligner qu’une partie, à savoir l’augmentation des valeurs seuils pour l’organisation d’une révision ordinaire, est déjà en vigueur depuis le 1.1.2012; ces critères de taille s’appliquent également dans le projet du nouveau droit comptable (cf. la définition d’une «grande entreprise» selon les art. 961–961d CO rév.).

Les explications suivantes se concentrent sur le but de l’introduction d’un droit de la comptabilité commerciale et d’un droit comptable neutres quant à la forme juridique. Elles présentent l’état final après l’adoption du projet par le Conseil national et le Conseil des Etats le 23 décembre 2011, sans toutefois pouvoir préjuger de l’application dans la pratique juridique et économique.

Il appartient au Conseil fédéral de fixer la date de l’entrée en vigueur après expiration du délai référendaire; les entreprises concernées (selon l’art. 957 al. 1 CO rév., il s’agit essentiellement d’entreprises individuelles et de sociétés de personnes qui ont réalisé un chiffre d’affaires d’au moins 500 000 francs au cours du dernier exercice et de toutes les personnes morales, quel que soit leur chiffre d’affaires) auront alors deux ans pour appliquer le droit révisé (art. 2 al. 1 des dispositions transitoires).

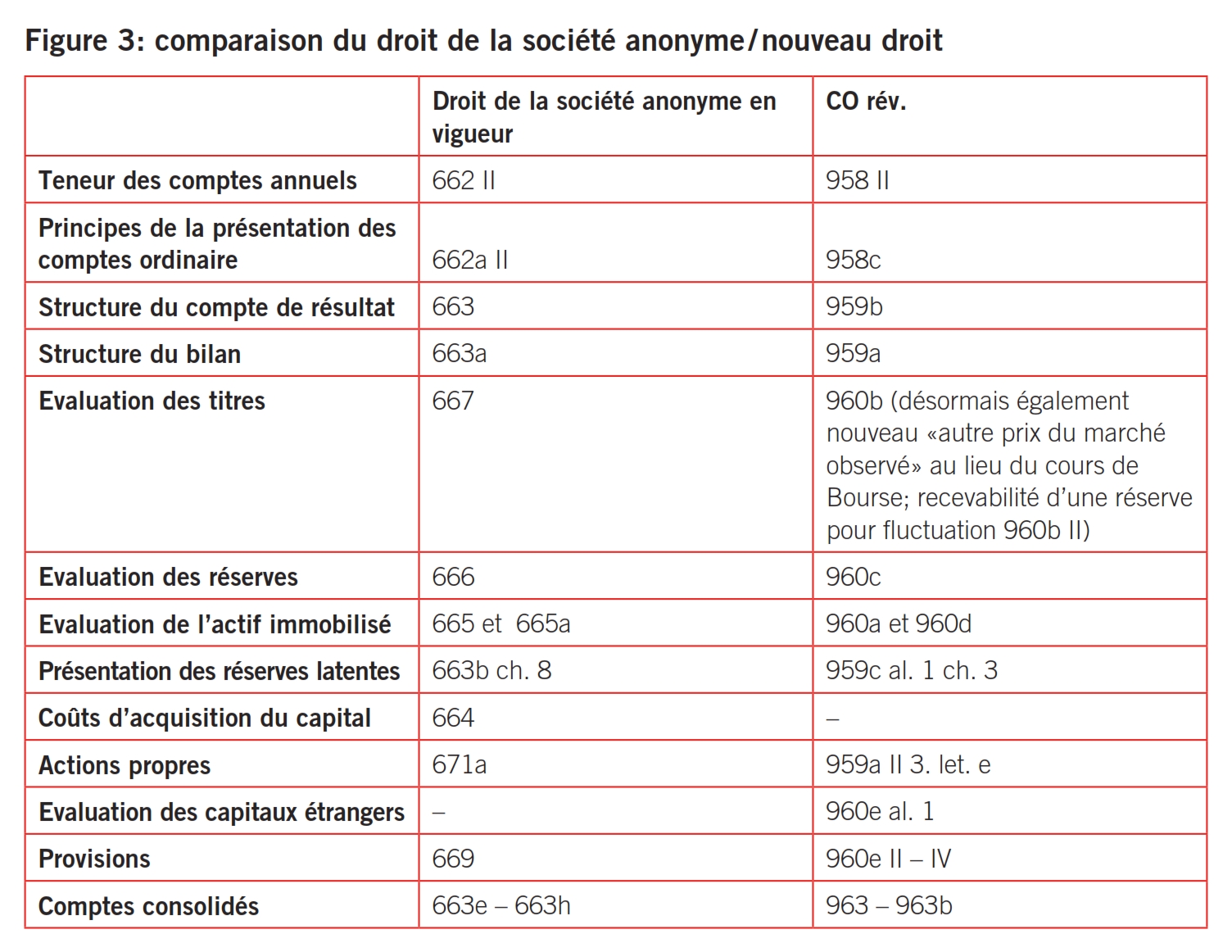

L’organisation de l’art. 663a CO (droit de la société anonyme) déjà prévue dans le CO 1991 est globalement maintenue sur le principe, mais fait l’objet d’importantes précisions en de nombreux endroits, cf. l’art. 959a CO rév. Pour son élaboration, le législateur s’est notamment appuyé sur les dispositions des IFRS.7 La terminologie centrale de l’établissement des comptes, telle que les conditions pour la comptabilisation au bilan, est décrite pour la première fois (cf. l’art. 959 CO rév.).

Alors que le Conseil fédéral voulait encore assortir les règles d’évaluation déterminantes pour l’établissement du bilan d’une très stricte obligation d’évaluation individuelle («… sont évalués individuellement …»), les Chambres ont atténué la formulation («… sont évalués individuellement s’ils sont importants et qu’en raison de leur similitude, ils ne sont habituellement pas regroupés …»).8

En détail, il faut s’attendre aux changements suivants:

- Prestations de services non facturées: une obligation d’inscription à l’actif est désormais prévue, cf. l’art. 959a al. 1 ch. 1 let. d CO rév. Celle-ci doit vraisemblablement être comprise comme une conséquence ou une interprétation stricte de l’obligation (générale) d’inscription à l’actif nouvellement intégrée dans la loi à l’art. 959 al. 2 CO rév.

- Ventilation des capitaux étrangers: désormais, les capitaux étrangers à long terme, mais aussi à court terme, doivent être ventilés en composantes rémunérées et non rémunérées, cf. l’art. 959a al. 2 ch. 1 et 2 CO rév. Les capitaux étrangers doivent être évalués à leur valeur nominale (art. 960e al. 1 CO rév.) – il a fallu de longues discussions pour que les Chambres se décident en ce sens.

- Capitaux propres: une répartition uniforme des réserves est à présent opérée pour toutes les formes juridiques (pour l’essentiel, réserves issues du capital et du bénéfice), de même certaines parts du capital doivent impérativement venir en position de déduction des capitaux propres, cf. l’art. 959a al. 2 ch. 3 CO rév. La constitution et la tenue délicates de la «réserve pour actions propres», peu pertinente en termes de gestion, sont ainsi supprimées pour les sociétés anonymes; les capitaux propres peuvent en revanche baisser (ou le taux d’endettement augmenter), en raison des actions propres inscrites au passif en tant que position de déduction.

Le CO en vigueur décrit la structure du compte de résultat à l’art. 663 CO avec quelques rares dispositions; au fond, il s’agit de grouper les charges / produits en charges / produits d’exploitation / hors exploitation et exceptionnels. L’art. 959b CO rév. présente à présent en détail les postes à spécifier, désormais selon la forme du compte de résultat (méthode de l’affectation des charges par fonction ou méthode de l’affectation des charges par nature). La structure fait étroitement référence aux Swiss GAAP RPC 3.7 ou 3.8, sans toutefois nécessairement mentionner les titres intermédiaires habituels, tels que le résultat d’exploitation (souvent aussi EBIT, Earnings before Interests and Taxes) et le résultat ordinaire.9

En détail, il faut s’attendre aux changements suivants:

- Produits nets des ventes de biens et de prestations de services: la formulation montre clairement que seuls les produits nets doivent être présentés (dans le sens d’une transposition de la pratique comptable établie dans la pratique), à savoir le chiffre d’affaires, compte non tenu de la TVA à répercuter sur le consommateur. L’interprétation exacte du terme «nets» est assez floue. Pour finir, le Conseil fédéral énumère les déductions possibles du chiffre d’affaires (rabais, escomptes, retours).10 La déductibilité des frais d’encaissement et des pertes sur débiteurs en vue de la formation d’un ducroire paraît ainsi douteuse et la dépréciation de valeur afférente devrait alors être saisie comme charge, si l’on s’en tient à une interprétation stricte.11

- Enregistrement des prestations non facturées: la réplication dans le résultat de l’inscription à l’actif du bilan représente le «pendant» de l’art. 959a al. 1 ch. 1 let. d CO rév. Elle correspond sans doute à une compréhension élargie du principe de réalisation, la formation du produit ne pouvant pas seulement être associée au processus de facturation d’un point de vue comptable.

- Interdiction de la compensation: contrairement à la disposition d’exception précédente de l’art. 662a al. 3 CO, l’interdiction de la compensation doit faire l’objet d’une interprétation stricte selon l’art. 958c al. 1 ch. 7 CO rév.

- Actions / options de collaborateurs: l’enregistrement obligatoire dans les charges encore prévu par le Conseil fédéral a de nouveau été supprimé dans le cadre des délibérations parlementaires qui se sont tenues jusqu’à présent. Cela semble judicieux, car l’édiction d’une directive sans précision correspondante est plutôt une source de confusion que de transparence (l’IFRS 2 déterminante dans les IFRS règle par exemple les attributions correspondantes en pas moins de 62 paragraphes). L’annexe prévoit toutefois la fourniture d’informations correspondantes (nombre / valeur) (art. 959c al. 2 ch. 11 CO rév.).

La plupart des changements devraient concerner l’annexe, puisque les obligations de présentation ont été considérablement étendues. C’est toutefois dans ce domaine que la standardisation est la plus difficile à mettre en œuvre.

- Présentation des bases de la présentation des comptes utilisées: la partie introductive de l’annexe exige désormais une description / documentation des principes comptables. Dans si par le législateur) du choix de la société la pratique, on devrait trouver à ce propos les formulations les plus diverses, allant plus ou moins loin; celles-ci dépendront aussi en grande partie (bien que cela n’ait sans doute pas été prévu ainen faveur d’un opting-out ou du maintien d’une révision restreinte (art. 959c al. 1 ch. 1 CO rév.).

- Dettes non inscrites au passif: l’art. 960e al. 2 et 3 CO rév. décrit l’obligation de former des provisions et indique également quand une dette ne doit pas (encore) être inscrite au passif («… Si ce montant ne peut être estimé avec un degré de fiabilité suffisant, des informations relatives aux provisions requises sont fournies dans l’annexe»). L’art. 959c al. 2 ch. 10 CO rév. exige par conséquent une indication de telles sorties futures présumées improbables ou qui ne peuvent pas encore être évaluées avec certitude (mais qui semblent néanmoins se dessiner). Dans le doute, il est toujours possible de constituer d’importantes provisions, car selon l’art. 960e al. 3 ch. 4 CO rév., les provisions sont également admissibles pour assurer la «prospérité de l’entreprise à long terme», conformément au droit en vigueur (par analogie avec l’art. 669 al. 3 CO).

- Réserves latentes fiscalement non reconnues: les Chambres ont de nouveau supprimé la version (complexe) présentée par le Conseil fédéral, qui voulait établir un lien entre la détermination de l’impôt et la divulgation des réserves latentes fiscalement non reconnues. L’art. 959c al. 1 ch. 3 CO rév. correspond à l’art. 663b ch. 8 CO actuellement valable et signifie que les dissolutions nettes de réserves latentes doivent toujours être présentées, si la présentation du résultat en est améliorée de façon essentielle, mais que les positions de réserves latentes n’ont pas besoin d’être divulguées. Par analogie avec le statu quo, les auteurs estiment plausible comme limite pour le caractère essentiel, un écart améliorant le résultat de 10% à 20% par rapport au résultat financier correct.

- Obligation d’établir une annexe: l’art. 959c al. 3 CO rév. dispense les entreprises individuelles et les sociétés de personnes de l’obligation d’établir une annexe (si elles ne sont pas soumises à une obligation de révision ordinaire).

- Rapport annuel: l’art. 663d CO exige de toutes les sociétés concernées une présentation de nature descriptive d’un rapport complémentaire à la partie chiffrée. Dans la nouvelle loi, l’établissement d’un tel rapport (nouvelle désignation: rapport annuel12) n’est plus prévu pour toutes les entreprises.

D’un point de vue fonctionnel, les comptes établis selon le CO révisé doivent continuer à être considérés comme dual use:

- Droit des sociétés: le bilan commercial remplit toujours les exigences spécifiées par le droit des sociétés, mais a toutefois spécifié comme objectif la maxime qu’un «tiers puisse s’en faire une opinion fondée», cf. l’art. 958 al. 1 CO rév. Ainsi que cela a été démontré, différentes dispositions permettent de douter de la réalisation de cet objectif, par exemple les exigences du droit fiscal. Le législateur se facilite cependant un peu trop les choses en légitimant en partie la «dilution» de la Fair Presentation qu’il envisage par le fait qu’il n’existe pas de définition universellement valable de la Fair Presentation.)

- Droit fiscal: le principe de déterminance qui continue de s’appliquer fait que le bilan /compte de résultat établi conformément au CO (pour les grandes entreprises, le tableau de financement relatif au fonds liquidités devient également obligatoire) forme la base de la détermination de l’impôt, seules les écritures correspondantes pouvant être fiscalement reconnues («principe de comptabilisation»). Dans la mesure où le droit fiscal prévoit des «allègements» (p.ex. amortissements immédiats, abattement d’un tiers sur le stock de marchandises, etc.), ceux-ci doivent toujours être enregistrés dans les comptes selon le droit commercial, ceux-ci ne pouvant toutefois dès lors plus garantir une Fair Presentation dans les mêmes conditions. Le fait que de telles évaluations et / ou réserves arbitraires enfreignent la disposition de l’art. 960 al. 2 CO rév. pourrait également être litigieux à l’avenir; celui-ci stipulant en effet que l’évaluation «prudente» ne doit pas empêcher l’appréciation fiable de la situation économique de l’entreprise.

L’application pratique de la structure modifiée et des définitions parfois nouvelles, mais qui, pour la plupart, seront juste interprétées différemment, va générer des incertitudes. Il faudra du temps pour qu’elles puissent s’ancrer et pour que leur application suive un concept éprouvé. Dans le sens d’une énumération non définitive, la figure 3 illustre la nouvelle structure des dispositions légales du droit antérieur de la société anonyme par rapport à la nouvelle législation.

La thématique des comptes consolidés mérite également une mention particulière. Après des prescriptions initialement ambitieuses (notamment l’utilisation impérative d’un standard reconnu pour la présentation des comptes), les réglementations adoptées par le Parlement ont finalement été très peu nombreuses, de sorte qu’il ne devrait pas y avoir de changements pour bon nombre d’entreprises concernées. L’«obligation de déléguer» la consolidation, possible pour certaines sociétés, manque d’élégance; le non-enregistrement des entités ad hoc ou la «dissimulation» de dettes en sont considérablement facilités. Il est à espérer que la crainte d’abus restera infondée, conformément à l’argumentation inspirée avancée par les défenseurs de la simplification dans le débat parlementaire.

Les conclusions suivantes peuvent être tirées en résumé:

- Présentation des comptes modernes et principe d’imparité: dans le présent projet «Fair Presentation» signifie qu’un tiers doit pouvoir se faire une opinion fondée au vu des comptes. Alors que cela devrait certainement être possible pour les grandes entreprises au sens des critères de grandeur «20 / 40 / 250», on peut douter de la réussite complète de cet objectif pour les autres collectivités juridiques.

- Objectif de la neutralité fiscale et des réserves latentes: la constitution de réserves latentes doit rester possible afin de garantir la neutralité fiscale du projet. D’un point de vue formel, les réserves d’appréciation sont ainsi toujours autorisées (poursuite de la pratique de l’art. 669 CO), tout comme les réserves latentes arbitraires, dans la mesure où elles ne peuvent pas être interprétées comme une infraction à l’appréciation fiable de la situation économique exigée à l’art. 960 al. 2 CO rév.

- Compréhension surprenante de la fonctionnalité des comptes: il est remarquable que le Parlement ne comprenne souvent les comptes que comme une composante de coûts dans ses débats, méconnaissant ainsi en grande partie leur utilisation comme instrument de conduite et d’information. La présentation de cet aspect était bien meilleure dans le message du Conseil fédéral (cf. la p. 1622 s.).

- D’un point de vue formel, il s’agit uniquement d’une révision partielle; d’un point de vue matériel, le titre vingt-sixième du Code des obligations a toutefois été modifié dans sa quasi-totalité, cf. le message (2007), p. 1597. Les contenus exposés ensuite dans la contribution se fondent sur un article publié par les auteurs en 2011, qui esquissait l’état des consultations au 31.12.2010 (cf. Passardi-Allmendinger / Passardi (2011), p. 107 ss.).

- Cf. le message (2007), p. 1602 s.

- Cf. Behr, Giorgio: Leitgedanken zur Botschaft des Bundesrates über die Revision des Rechnungslegungsrechts, in: Boemle (2008), p. 209.

- RS 221.302.

- Cf. le message (2007), p. 1605-1627.

- D’un point de vue matériel, l’initiative populaire porte sur une modification de la Constitution fédérale (promulgation d’un nouvel art. 95 al. 3).

- Cf. le message (2007), p. 1706.

- Cf. Graber (2010), p. 30 (art. 960 al. 1 CO rév.).

- Cf. Graber (2010), p. 30. On remarque notamment que la position Impôts (ch. 7 Méthode de l’affectation des charges par nature, ou ch. 10 Méthode de l’affectation des charges par fonction) a été «oubliée» dans le message et qu’il a fallu l’insérer a posteriori par le biais d’une décision du Conseil des Etats (3.12.2009).

- Cf. le message (2007), p. 1707.

- Cf. Böckli (2010), p. 162, qui parle d’un «oubli» à propos des frais d’encaissement et approuve ainsi leur déductibilité.

- N. du T.: la désignation change en allemand (Jahresbericht – Lagebericht), mais pas en français.

Böckli, Peter (2010): Das neue Rechnungslegungsrecht, in: L’expert-comptable suisse 4/2010, p. 160–174.

Behr, Giorgio (2008): Leitgedanken zur Botschaft des Bundesrates über die Revision des Rechnungslegungsrechts, in: Boemle, Max (éd.): Festschrift zum 80. Geburtstag, Zurich 2008.

Boemle, Max (2009): Bedeutungswandel der Rechnungslegung im Obligationenrecht, in: Hail, Luzi; Pfaff, Dieter (éd.) (2009): Rechnungslegung und Revision in der Schweiz – Zum 60. Geburtstag von Prof. Dr. Conrad Meyer, Zurich 2009.

Boemle, Max / Lutz, Ralf (2008): Der Jahresabschluss, 5e éd., Zurich 2008.

Eberle, Reto (2008): Analyse der neuen Vorschriften zur Rechnungslegung, in: Boemle, Max (éd.): Festschrift zum 80. Geburtstag, Zurich 2008.

Gnos, Urs P. / Hanselmann, Petra (2010): Aktienrecht, Berne 2010.

Graber, Konrad (2010): Rechnungslegung nimmt Hürde im Ständerat, in: L’expert-comptable suisse 1–2/2010, p. 30–31.

NZZ (2010): Aus zwei mach drei, 9.12.2010, p. 13.

Passardi-Allmendinger, Silvia / Passardi Marco (2011): Accounting im revidierten Obligationenrecht: IFRS light?, in: Jahrbuch des Finanz- und Rechnungswesens (éd. Conrad Meyer / Dieter Pfaff), Zurich 2011.

Pezzotta, Davide / Passardi, Marco (2010): Besteuerung aufgrund von IFRS-Abschlüssen – Utopie oder Wirklichkeit?, in: Zeitschrift für Internationale Rechnungslegung, München, 4/2010, p. 179–186.

Sanwald, Reto (2010): Neues Schweizer Rechnungslegungsrecht, in: Zeitschrift für Internationale Rechnungslegung, München, 7.8.2010, p. 339–344.

Schüle, Kurt (2010): Die Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: Der Schweizer Treuhänder 12/2010, p. 856–857.

Conseil fédéral suisse (2007): Message concernant la révision du Code des obligations, Berne 21.12.2007; citation du message (2007).

veb.ch (2012): Synoptischer Vergleich altes / neues Recht, Zurich 2012.