Les nouveaux règlements CE n° 883/2004 et 987/2009 sont entrés en vigueur en date du 1er avril 2012. Au sein de l’UE, les nouveaux règlements modernisés relatifs au droit de coordination européen sont appliqués depuis le 1er mai 2010. Dans les relations entre la Suisse et les pays de l’AELE, les anciens règlements (CEE) n° 1408/71 et 574/72 demeurent en vigueur. Le présent article présente les nouveautés dont il faut tenir compte en relation avec le droit de coordination européen.

L’entrée en vigueur du traité sur la libre circulation des personnes CH-UE au 1er juin 2002 a facilité la mobilité professionnelle de multiples points de vue. C’est également le cas dans le domaine de la sécurité sociale. L’Annexe II de l’Accord sur la libre circulation des personnes CH-UE (ALCP) coordonne les systèmes de sécurité sociale de la Suisse et des pays membres de l’UE. Cette coordination se fait depuis le 1er juin 2002 sur la base des règlements UE (CEE) 1408/71 et 574/72. En date du 1er avril 2012, ces derniers ont été remplacés par le règlement (CE) n° 883/2004 et le règlement d’application (CE) n° 987/2009. Ainsi se conclut la troisième actualisation de l’Annexe II de l’ALCP CH-UE.

Cette troisième actualisation simplifie entre autres les règles s’appliquant aux personnes qui se rendent d’un pays vers un autre. Par ailleurs, la Suisse a pu conserver la non-exportation de prestations dites indépendantes de cotisations telles que les prestations complémentaires, les allocations pour impotents et les allocations pour chômeurs (Annexe X du règlement 883/2004). Les rentes extraordinaires de l’AI versées à des personnes sans activité lucrative ont également été exclues de l’exportation grâce à une nouvelle réserve. Ces rentes continuent ainsi à n’être versées que si les bénéficiaires sont domiciliés en Suisse.

En ce qui concerne l’égalité de traitement, la limitation à certains pays de l’UE a été supprimée à l’art. 4 du règlement 883/2004 (principe d’égalité de traitement). Désormais, toutes les personnes couvertes par l’ALCP CH-UE bénéficient du versement dans le monde entier des prestations issues des assurances sociales obligatoires en Suisse. Cela signifie que les rentes AVS et AI doivent désormais être exportées n’importe où dans le monde, y compris s’agissant de citoyens de la Belgique, du Danemark, d’Estonie, de Hongrie, de Lituanie, de Lettonie, de Malte, de Pologne, de Roumanie et de la Slovaquie.

Dans le quotidien d’un agent fiduciaire, il convient de tenir compte des modifications intervenues dans le cadre des activités suivantes:

- assujettissement en cas d’activité lucrative dans plusieurs pays pour le même employeur

- assujettissement en cas d’activité lucrative dans plusieurs pays en tant que travailleur indépendant

- activité lucrative salariée et indépendante simultanée dans plusieurs pays

- secteur des transports internationaux

- égalité en matière de prestations monétaires et d’activité lucrative

- décompte avec des organismes de sécurité sociale étrangers

- durée de délégation

- échange électronique de données – formulaires

En ce qui concerne l’assujettissement à l’assurance, l’ALCP CH-UE et, de ce fait, les règlements (CE) 883/2004 et 987/2009 ne sont applicables que si la personne est citoyenne d’un pays membre de l’UE ou de la Suisse et qu’elle travaille sur le territoire de l’UE ou de la Suisse.

L’ALCP CH-UE s’applique aux branches suivantes de la sécurité sociale:

- prestations de vieillesse, d’invalidité ou de décès,

- maladie,

- maternité,

- accidents,

- chômage et

- allocations familiales.

Exemple

Pour un citoyen américain domicilié en France et exerçant une activité salariée en Suisse, l’obligation d’assujettissement au droit des assurances sociales ne doit pas être appréciée en fonction de l’ALCP CH-UE. Il ne s’agit ici ni d’un citoyen suisse, ni d’un citoyen de l’UE ou de l’AELE.

S’il s’agissait d’un citoyen autrichien domicilié en France et exerçant une activité salariée en Suisse, l’ALCP CH-UE, respectivement les règlements (CE) 883/2004 et 987/2009 s’appliqueraient en coordination.

Les personnes qui étaient soumises, d’après les dispositions applicables jusqu’à présent de l’ALCP, aux prescriptions juridiques d’un pays membre demeurent soumises pour une durée maximale de 10 ans à ce pays membre (art. 87 al. 8 R 883/2004). Si les faits relatifs au précédent assujettissement selon l’ancien règlement (CEE) 1408/71 se modifient, par exemple en raison de l’obtention d’une citoyenneté ou de la cessation de l’exercice d’une activité lucrative, l’assujettissement devra désormais être évalué en fonction du règlement (CE) 883/2004.

L’assujettissement aux assurances sociales de personnes exerçant une activité lucrative peut découler de la loi sur l’AVS, de l’accord sur la libre circulation des personnes avec l’UE, respectivement de l’accord de l’AELE ou d’un accord particulier ayant trait aux assurances sociales.

L’accord sur la libre circulation des personnes (ALCP) CH-UE, respectivement l’accord de l’AELE prévoient qu’une personne n’est soumise qu’à la législation d’un seul Etat, en vertu du principe dit du lieu d’exercice de l’activité lucrative (art. 11 al. 1 règlement UE 883/2004, respectivement art. 13 al. 1 ordonnance AELE 1408/71).

Des exceptions ne subsistent plus que dans le traité de l’AELE, à savoir en cas d’activité lucrative simultanément salariée et indépendante dans divers pays de l’AELE. Ces deux cas particuliers se trouvent dans les directives sur l’assujettissement aux assurances (DAA) aux numéros marginaux 2052 et 2053.

Ce principe d’assujettissement ne s’applique pas aux personnes exerçant une activité lucrative mais qui ne sont ni citoyennes de l’UE, respectivement de l’AELE, ni de la Suisse. Pour ces personnes, les accords particuliers en matière d’assurances sociales ou encore la LAVS sont déterminants.

De manière générale, les indications suivantes sont nécessaires pour pouvoir répondre à la question de l’assujettissement:

- nationalité (citoyen de l’UE / de l’AELE ou d’un pays tiers);

- pays de domicile du salarié et des membres de sa famille;

- indications complètes relatives à toutes les activités lucratives et à tous les lieux d’exercice de ces activités;

- indications précises (temps de travail / chiffre d’affaires) relatives aux activités de Home-Office;

- s’agit-il d’une activité dépendante ou indépendante?;

- durée de l’activité lucrative.

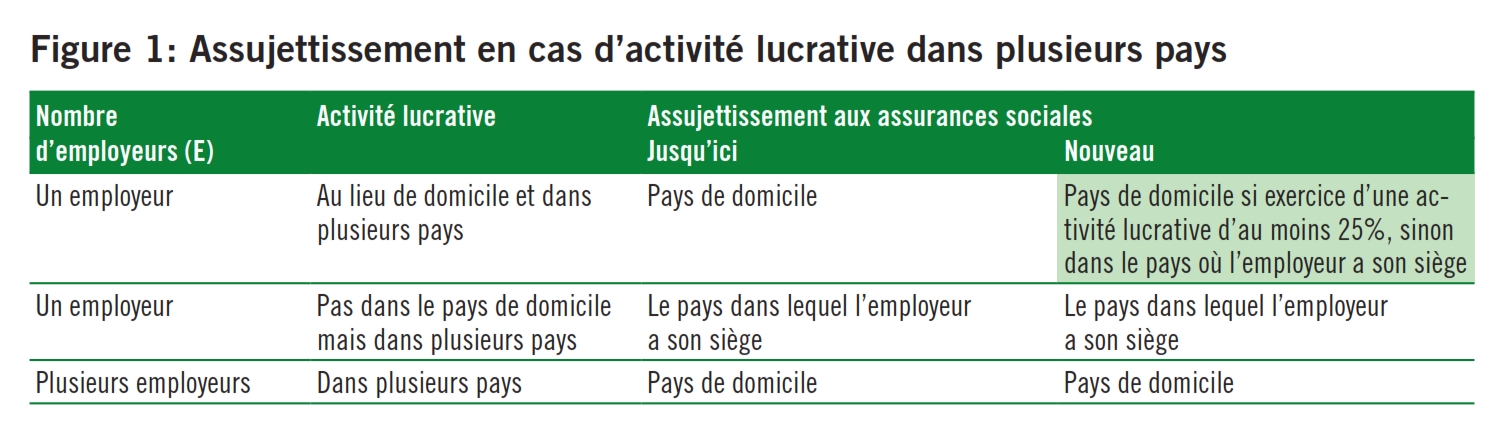

En cas d’activité dans un seul pays, c’est toujours le principe de l’assujettissement dans ce pays-là qui s’applique, à savoir au lieu d’exercice de l’activité lucrative. Une personne qui exerçait jusqu’à présent une activité lucrative dans plusieurs pays était en règle générale assujettie aux assurances sociales du pays de domicile. Le degré d’activité dans le pays de domicile, le nombre d’employeurs ou encore l’Etat dans lequel l’employeur avait son siège n’étaient pas autrement pris en compte lors de la détermination de l’assujettissement. Dans le passé, cela a débouché sur des doubles assujettissements, ce qui n’est plus possible avec les nouveaux règlements (CE) 883/2004 et 987/2009.

Cf. mise en parallèle dans la figure 1.

La nouveauté résidedans le fait qu’en cas d’activité pour le même employeur dans plusieurs pays, il n’est plus possible de rester assujetti, respectivement d’être assujetti au système d’assurances sociales du pays de domicile que si l’activité dans le pays de domicile représente au moins 25% de l’activité lucrative.

L’assujettissement en cas d’activité pour plusieurs employeurs différents n’est pas concerné par cette nouveauté. Dans ce cas, l’assujettissement demeure comme jusqu’à présent dans le pays de domicile.

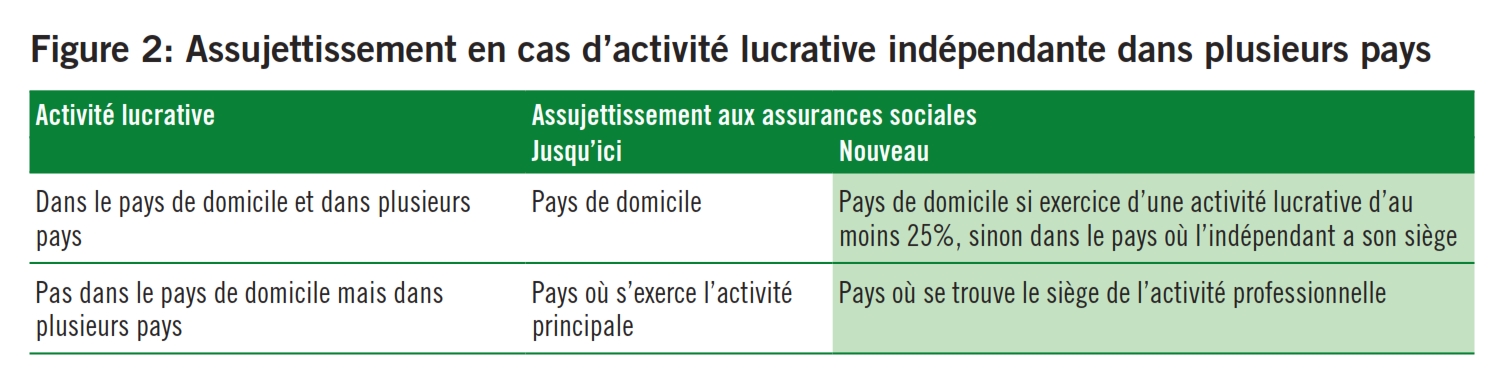

Cf. mise en parallèle dans la figure 2.

Pour les travailleurs indépendants également, il faut désormais que l’activité dans le pays de domicile constitue au moins 25% de leur activité indépendante pour qu’ils restent soumis au système d’assurances sociales de leur pays de domicile. En travaillant à moins de 25% dans le pays de domicile, le travailleur indépendant sera soumis au système d’assurances sociales du pays où se trouve le centre de l’activité indépendante (siège de l’entreprise).

Exemples

Un Suisse domicilié en Suisse travaille à 80% en Italie et à 20% en Suisse pour son employeur dont le siège est en Italie.

> Assujettissement en Italie (siège de l’employeur).

Un Suisse domicilié en Suisse travaille à 70% en Italie et à 30% en Suisse pour son employeur dont le siège est en Italie.

> Assujettissement en Suisse (domicile).

Un Suisse domicilié en Suisse travaille à 20% en Suisse et à 80% en Italie pour son employeur dont le siège est en Allemagne.

> Assujettissement en Allemagne (siège de l’employeur) bien qu’il n’ait pas d’activité lucrative en Allemagne.

Un Suisse domicilié en Suisse travaille à 10% en Suisse pour un employeur dont le siège est en Suisse et à 90% en Italie pour un employeur dont le siège est en Italie.

> Assujettissement en Suisse (activité dans le pays de domicile)

(Source: communiqué aux caisses de compensation AVS et aux offices PC n° 301 du 15.02.2012)

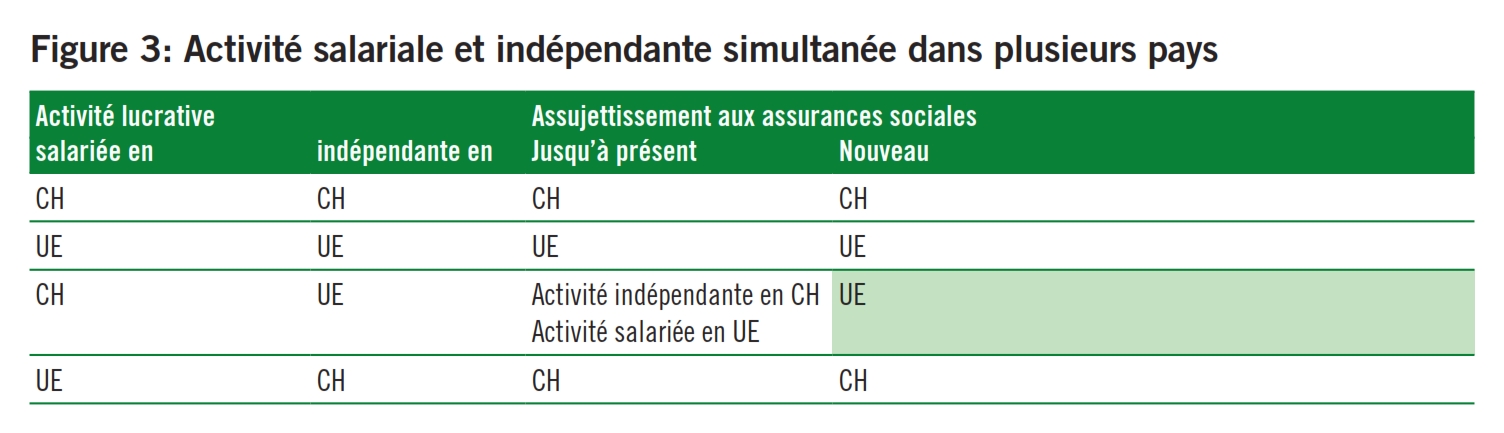

Cf. mise en parallèle dans la figure 3.

En cas d’activité lucrative salariée et indépendante simultanée dans plusieurs pays, l’assujettissement se fera toujours dans le pays où s’exerce l’activité salariée. Ceci permet d’exclure un éventuel double assujettissement.

Exemples

Un Suisse domicilié en Suisse travaille à 30% en Suisse et à 70% en France.

> Assujettissement en Suisse

Un Suisse domicilié en Suisse travaille à 20% en Suisse, à 40% en Allemagne et à 40% en France. Il n’y a qu’en France qu’il dispose de locaux professionnels, en particulier un magasin.

> Assujettissement en France

(Source: communiqué aux caisses de compensation AVS et aux organismes PC n° 301 du 15.02.2012)

Les prescriptions d’assujettissement spécial pour les employés du secteur des transports internationaux (aviation, transports ferroviaires et routiers) valables jusqu’à présent ont été abolies en date du 1er avril 2012. L’assujettissement se fait désormais selon les règles générales de «l’Assujettissement en cas d’activité dans plusieurs pays pour le même employeur» (cf. ci-dessus chiffre 5.1).

Désormais, le pays dans lequel des prestations monétaires à court terme sont versées est également considéré comme lieu d’activité. Selon la directive relative à l’assujettissement aux assurances AVS et AI (DAA ch 1036), les prestations monétaires à court terme sont:

- des prestations pour maternité

- les indemnités journalières en cas d’accident

Les rentes AVS / AI, les rentes en cas d’accidents de travail ou de maladies professionnelles, les prestations monétaires en cas de maladie qui couvrent un traitement d’une durée indéterminée ainsi que les indemnités journalières en cas de maladie selon la LCA ne sont pas considérées comme des prestations monétaires à court terme.

En ce qui concerne le décompte avec les organismes de sécurité sociale étrangers, il n’y pas de véritables nouveautés au niveau de la coordination, respectivement de l’assujettissement! Comme il s’agit d’un problème régulièrement sous-estimé, en particulier dans les cantons frontaliers, le présent article traite également de ce cas.

Sur la base des règles relatives à l’assujettissement, il est possible qu’un employeur suisse doive décompter avec un organisme de sécurité sociale du pays de domicile d’un frontalier domicilié dans l’UE, respectivement un pays de l’AELE.

Comme les règles de coordination s’appliquent mutuellement, il existe la règle, pour le cas contraire, qu’un employeur dont le siège se situe dans un pays de l’UE ou de l’AELE soit assujetti au système de sécurité sociale suisse pour un frontalier domicilié en Suisse.

Dans les deux cas, le décompte se fait selon les prescriptions légales de l’Etat dans lequel le frontalier est assujetti. Dans ce cas de figure, c’est surtout l’employeur qui est tenu de procéder à un décompte correct en matière d’assurances sociales.

Une «représentation de décompte» par l’employé est possible au moyen d’une convention entre l’employeur et l’employé conformément à l’art. 21 al. 2 du règlement (CE) n° 987/2009 (jusqu’à présent: convention conformément à l’art. 109 du règlement (CEE) n° 574/72). Dans ce cas, le frontalier sera enregistré, en lieu et place de son employeur, en tant «qu’employeur» auprès de la caisse de compensation AVS responsable de son cas à son lieu de domicile et tenu de fournir les décomptes correspondants. Dans tous les cas, l’employeur reste cependant tenu de payer l’ensemble des cotisations.

Exemple

Un employeur suisse emploie un cuisinier frontalier habitant en Allemagne. Ce dernier est citoyen allemand. Bien entendu, l’employeur suisse inscrit le frontalier correctement à la caisse de compensation AVS. Jusqu’ici, tout est normal. Lors d’une révision AVS, on constate par hasard que le collaborateur domicilié en Allemagne travaille de temps à autre le week-end auprès d’un autre employeur en Allemagne (pays de domicile).

Comme nous pouvons le constater ci-dessus grâce aux règles de coordination décrites au chiffre «5.1 Assujettissement en cas d’activité dans plusieurs pays», le frontalier employé en Suisse est assujetti aux assurances sociales allemandes. En effet, le collaborateur exerce non seulement une activité lucrative salariée en Suisse mais également une activité lucrative salariée auprès d’un autre employeur dans son pays de domicile.

Solution

Soit l’ensemble de l’assujettissement à l’AVS en Suisse est corrigé pour l’avenir – ce qui arrive plutôt rarement – soit il est ajusté rétroactivement (Ch 2092 ss. directive sur l’assujettissement aux assurances AVS et AI, DAA). L’employeur suisse dispose ainsi de deux possibilités! Soit l’employeur suisse établit directement les décomptes nécessaires pour les assurances sociales allemandes (selon les prescriptions juridiques allemandes) ou il convient avec le frontalier que ce dernier établisse lui-même en Allemagne les décomptes nécessaires relatifs au revenu obtenu en Suisse. L’employeur et l’employé devront dès lors signer le formulaire «Convention selon l’art. 21 al. 2 du règlement (CE) n° 987/2009».

Finalement, l’employeur suisse devra verser à l’employé, en plus du salaire, les cotisations à la charge de l’employeur selon le droit allemand. Il faut également souligner que l’employeur suisse reste responsable du paiement de l’ensemble des cotisations allemandes aux assurances sociales. Dans le pire des cas, l’employeur risque donc de payer deux fois les cotisations.

Important

Lors de l’engagement de frontaliers, il est recommandé de demander chaque année à l’employé une confirmation par laquelle ce dernier assure ne pas exercer d’activité lucrative dans son pays de domicile. Une note correspondante dans le contrat de travail en ce qui concerne l’obligation d’annoncer d’éventuelles autres activités lucratives accessoires – même si elles sont restreintes – ne peut pas faire de mal.

Il est en outre recommandé, en cas de décompte selon l’art. 21 al. 2 du règlement (CE) 987/2009, de demander au moins une fois par an à l’employé qu’il fournisse la preuve du versement des cotisations sociales à l’organisme de sécurité sociale.

L’augmentation de la durée maximale de détachement de collaborateurs et d’indépendants dans l’espace de l’UE qui passe de 12 à désormais 24 mois constitue un allègement administratif. L’attestation (dite Portable Document, PD) A1 (jusqu’ici E101) est valable pour 24 mois au maximum, aussi longtemps que les conditions du détachement sont encore remplies. Sinon, il convient de retirer l’attestation A1, ce dont il convient également d’informer l’autorité étrangère compétente. Le formulaire E102 – prolongation du détachement de 12 à 24 mois – n’est donc plus utilisé.

L’employeur peut également prolonger la durée de détachement, dans l’intérêt du salarié, exceptionnellement au delà des 24 mois jusqu’à une durée de 5 ans au maximum au moyen de la demande de prolongation de détachement (convention exceptionnelle, art. 16 règlement CE 883/2004) déposée auprès de l’autorité compétente de l’Etat d’origine. Si l’on sait, avant même le début du détachement, que la durée de détachement de 24 mois ne suffira pas, il est possible de déposer une demande pour un détachement plus long avant même le début du détachement.

Les indépendants qui exercent une activité lucrative habituelle en Suisse ne restent assujettis aux prescriptions légales suisses en cas d’activité provisoire dans un Etat de l’UE que s’il s’agit là d’une «activité similaire». A ce propos, il convient cependant de relever qu’il appartient à l’Etat du pays d’exercice de l’activité lucrative de décider si cette activité est une activité salariée ou indépendante.

La modernisation des règlements de coordination de l’UE entraîne également l’échange électronique de données. Les formulaires E bien connus qui étaient utilisés sous forme papier appartiendront bientôt au passé. Ces 60 formulaires E (papier) seront abolis pour une date qui n’a pas encore été définie et remplacés par 240 formulaires électroniques. Ce remplacement est rendu nécessaire par le recours généralisé à l’échange électronique de données. Ce dernier fait partie d’un projet de l’UE baptisé «EESSI» (Electronic Exchange of Social Security Information). La Suisse quant à elle, est également en train de mettre en place l’échange électronique de données entre la Suisse et l’UE dans le cadre du projet «SNAP-EESSI».

L’objectif «d’EESSI» est de renforcer la protection des droits des citoyens en engageant un système électronique pour l’application des directives de l’UE en matière de coordination des systèmes d’assurances sociales. En plus de permettre le contrôle des données et les analyses statistiques, le système devrait également faciliter et accélérer la prise de décision dans le cadre du calcul et du versement des prestations d’assurances sociales.

En attendant la réalisation de l’échange électronique des données, la Suisse peut continuer à utiliser les anciens formulaires E pour l’échange d’informations et ceci jusqu’à une date qui n’a pas encore été définie précisément. En relation avec la détermination des prescriptions légales applicables, les caisses de compensation devraient cependant utiliser le nouveau formulaire A1 en lieu et place du formulaire E101, en particulier parce que l’ancien formulaire E101 se réfère aux articles des règlements désormais abolis.

Les nouveautés de la troisième actualisation de l’Annexe II ALCP et des règlements (CE) correspondants n° 883/2004 et (CE) n° 987/2009 consistent d’une part en une modernisation relative à l’échange électronique des données et d’autre part surtout en une clarification lors d’activités lucratives dans plusieurs pays (règle des 25%). La durée de détachement prolongée de 12 à 24 mois constitue, quant à elle, effectivement un allègement administratif.

La pratique montrera dans quelle mesure le traitement électronique des formulaires constituera effectivement un allègement administratif, compte tenu des nombreux nouveaux formulaires. Il faut s’attendre à ce qu’à l’avenir, l’assujettissement de personnes au droit des assurances sociales soit contrôlé, remis en question et éventuellement adapté «de manière automatique» plus fréquemment que ce n’était le cas jusqu’à présent.

www.bsv.admin.ch/vollzug/documents/index/lang:fre (rubrique International).

Il convient de relever qu’en matière de détachement, le droit fiscal se distingue du droit des assurances sociales. Il existe ainsi en particulier une imposition spéciale pour des expatriés dits qualifiés. Selon le règlement Expat (Oexpa, RS 642.118.3), les conditions suivantes doivent être remplies pour que l’autorité fiscale accorde ce statut:

- Employés de direction qui sont détachés provisoirement en Suisse par un employeur étranger.

- Spécialistes qui remplissent en Suisse une tâche limitée dans le temps.

- L’activité lucrative est limitée à 5 ans au plus.

Les expatriés fiscalement qualifiés peuvent faire valoir des frais professionnels supplémentaires lors de la détermination du revenu imposable, en particulier:

- des frais de voyage (entre la Suisse et le domicile à l’étranger)

- des frais de logement adéquat en Suisse en conservant un logement permanent à l’étranger (qui n’est pas sous-loué)

- les frais de déménagement

- les frais relatifs à l’écolage dans une école privée internationale (pour autant que les enfants ne parlent pas l’allemand)

En lieu et place des frais effectifs, il est également possible de déduire un montant forfaitaire mensuel de CHF 1500 au cas où le contribuable conserve son logement permanent à l’étranger.