Cette première partie traite des aspects juridiques et comptables de l’acquisition par la SA et la SÀRL de leurs propres parts au capital social depuis l’entrée en vigueur du nouveau droit comptable en 2013. Il est également fait référence dans cette partie à certains aspects fiscaux afin de permettre de saisir les implications, notamment d’impôt anticipé, d’opérations entre les sociétés et les vendeurs à elles-mêmes de propres parts au capital. La deuxième partie qui paraîtra dans le prochain numéro du TREX traitera systématiquement des aspects fiscaux1.

L’acquisition par la société anonyme (SA) de ses propres actions et bons de participation a fait couler beaucoup d’encre du fait que la problématique est en soi délicate (protection du capital de la société et des intérêts des créanciers, influence sur les droits sociaux des actionnaires, respect de l’égalité de traitement des actionnaires et détenteurs de bons de participation, incidences fiscales sous l’angle de la liquidation partielle). Elle a fait l’objet de discussions lors de l’adoption de la dernière grande révision du droit de la SA (art. 620 ss du Code des obligations [CO]), entrée en vigueur le 1er juillet 1992, dès lors que l’ancien droit de la SA ne permettait pas l’acquisition de propres actions sans pour autant prévoir de sanctions (art. 659 aCO)2,3. De nouvelles controverses ont eu lieu depuis 2013 du fait que le droit actuel de la SA, permettant des acquisitions limitées de 10%, voire 20% du capital social (art. 659 – 659b CO), n’est pas en harmonie avec le nouveau droit comptable, entré en vigueur le 1er janvier 2013, obligatoirement applicable au 1er janvier 2015 pour toutes les entités4, quant à la nécessité ou non d’inscrire au passif du bilan une réserve pour propres actions5. Selon l’ancien droit comptable les propres parts au capital étaient activées et une réserve pour propres parts au capital était inscrite au passif du bilan d’un montant correspondant à leur valeur d’acquisition conformément à l’art. 659a al. 2 CO. Le nouveau droit comptable ne prévoit pas cette réserve à l’art. 959a CO relatif à la structure minimale du bilan, or l’art. 659a al. 2 CO l’impose et l’art. 671a CO traite de sa dissolution. Ces articles n’ont pas été abrogés ou modifiés simultanément à l’entrée en vigueur du nouveau droit comptable. D’où les nouvelles controverses qui ont alimenté le débat de base. Les questions de droit qui se posent sont les mêmes pour la société à responsabilité limitée (SÀRL) du fait des renvois du droit de la SÀRL au droit de la SA. Par la «Circulaire nº 29a de l’AFC du 9 septembre 2015 Principe de l’apport de capital – nouveau droit comptable», le débat a finalement été tranché quant à la question du mode de présentation de propres actions au bilan. Les incidences fiscales exposées dans la «Circulaire nº 5 de l’AFC du 19 août 1999 Réforme de l’imposition des sociétés – nouvelle réglementation de l’acquisition des propres droits de participation» sont toujours applicables. La Circ. nº 29a a également établi les incidences fiscales relativement au droit transitoire6.

Les art. 659, 659a (al. 2 caduc), 659b, (671a caduc), 959a al. 2 ch. 3 let. e et 959c al. 2 ch. 4 et 5 CO traitent de l’acquisition, détention et aliénation par la SA de ses propres actions et bons de participation (cf. l’art. 656b al. 3 CO). Pour l’essentiel ces dispositions limitent le droit pour la SA d’acquérir une partie de son capital social à 10%, voire 20%, sous réserve de l’existence de fonds propres librement disponibles. Le CO oblige la société à ramener son propre capital social détenu excédant 10% dans les deux ans à 10% en raison des risques économiques inhérents à ce type de détention de propres valeurs. Ces risques sont également reconnus en droit européen qui prévoit aussi le principe de limitations applicables au droit des sociétés des États membres de l’UE7. En effet, notamment, en acquérant ses propres parts au capital à titre onéreux, de plus par hypothèse à un prix relevant d’une évaluation plutôt favorable, la société affaiblit son patrimoine. Elle n’obtient pas de réelle contre-valeur au prix payé vu qu’elle acquiert une part de sa propre substance8, en fait une non-valeur9, concrétisant d’une certaine manière un remboursement à l’actionnaire de sa mise10, à moins de l’existence d’un marché certain, notamment boursier, s’il existe un volume régulier d’échanges permettant ainsi une revente à bref délai.

Par acquisition il faut entendre l’acquisition (en général) à titre onéreux mais aussi la souscription dans le cadre d’une augmentation de capital11. Que les actions ou bons de participation soient entièrement ou non libérés est sans incidence quant à l’application des art. 659 – 659b CO. Ces dispositions trouvent application mais il sied de préciser que les fonds propres librement disponibles requis doivent couvrir également la valeur nominale non libérée12. À défaut, la société pourrait ne pas disposer ultérieurement des fonds propres librement disponibles nécessaires pour libérer le solde.À cette fin une réserve spéciale pour libération du solde sur ses propres actions et bons de participation non entièrement libérés devra être constituée au passif du bilan13. Cette réserve spéciale est totalement distincte de celle pour propres actions de l’ancien droit comptable (voir supra I) qui a alimenté la polémique quant au mode de présentation au bilan de propres actions à la suite de l’adoption du nouveau droit comptable.

Que l’acquisition de propres actions le soit à titre gratuit n’entraîne pas une non-application des limitations à l’acquisition de propres actions. La loi protège, en effet, la société et ses créanciers des conséquences économiques liées à la détention de propres participations et restreint aussi l’incidence sociale de la détention de propres actions14. La question de savoir si la société peut effectuer une acquisition sans limitation de propres bons de participation à titre gratuit peut donner lieu à une réponse positive faute de motifs tant économiques que sociaux s’y opposant vu que l’acquisition est sans incidence sur l’utilisation de fonds propres et que ces titres ne confèrent pas de droit de vote.

Si la SA acquiert des propres actions et bons de participation au capital social à titre gratuit non entièrement libérés elle doit disposer de fonds librement disponibles correspondant à la part non libérée et une réserve spéciale pour le solde à libérer devra être constituée au passif du bilan. Pour les bons de participation non entièrement libérés acquis à titre gratuit la limitation à leur acquisition s’établit en fonction de l’existence au bilan de fonds propres librement disponibles pour le solde à libérer. Une réserve pour le solde à libérer devra être constituée au passif du bilan.

Les bons de jouissance ne constituent pas des parts au capital social de la société. Ils ne sont pas concernés par les limitations légales d’acquisition de propres parts au capital par la société15. Il n’en demeure pas moins que la SA ne saurait racheter aux actionnaires des bons de jouissance sans disposer de fonds propres librement disponibles. À défaut cela pourrait donner lieu à une forme détournée de remboursement de capital social prohibé par l’art. 680 al. 2 CO. Une analyse analogue s’impose aux rachats par la SA de droits d’option d’achat de ses actions (option call qui offre le droit d’acheter mais non l’obligation de le faire) ou de droits de conversion d’obligations en actions ou encore en cas d’émission d’options put (conférant le droit non l’obligation au détenteur de vendre à la SA ses propres actions). Ce n’est que lors de l’exercice de ces droits que les limitations légales à l’acquisition de propres actions trouveront application16.

L’acquisition par la SA de ses propres actions est selon l’art. 659 al. 1 CO licite dans la mesure de l’existence de fonds propres librement disponibles, mais la loi limite à 10% du capital social (capital-actions et capital-participation) la valeur nominale des propres droits au capital social pouvant être détenue par la société. Cette limite n’est toutefois pas applicable dans le cadre d’un rachat d’actions suivi d’une réduction du capital-actions décidée préalablement par l’assemblée générale selon les art. 732 ss CO17. Selon l’art. 659 al. 2 CO, lorsque des actions nominatives sont acquises en relation avec une restriction de la transmissibilité (cf. l’art. 685b al. 1 CO), la limite s’élève à 20%, mais la part de propres actions doit être ramenée à 10% dans les deux ans. Il en va de même s’agissant de bons de participation avec une restriction de transmissibilité. La base de calcul est par principe le capital social (actions, bons de participation) inscrit au registre du commerce au moment de l’acquisition. Selon de nombreux auteurs18 les actions émises en cours d’exercice sur la base d’un capital conditionnel consécutivement à l’exercice de droits de conversion et / ou d’option en faveur des créanciers sociaux et / ou travailleurs (art. 653e CO), et qui n’ont pas encore été inscrites au RC (art. 653h CO), ne sont pas prises en compte. Cet avis nous paraît contraire au but de protection économique et des droits sociaux des limites de 10 et 20%. Il n’en demeure pas moins qu’au moment de l’inscription du nouveau capital social augmenté selon l’art. 653h CO, la limite de l’art. 659 CO devra être respectée19. Le délai de deux ans institué par le CO vise les finalités de protection du capital social et de l’actionnariat du CO. L’art. 659 CO fait partie des normes de protection du capital social20 au même titre notamment que l’art. 680 al. 2 CO interdisant la restitution des versements aux actionnaires.

L’art. 4a al. 1 et 2 de la loi fédérale sur l’impôt anticipé (LIA) institue des délais de 2, respectivement 6 ans, voire plus longs (art. 4a al. 3 LIA: 12 ans en cas de plan de participation du personnel voire plus longs en cas d’emprunts convertibles ou à option selon leurs modalités21) à l’aliénation des propres parts au capital par la SA. Ces délais de droit fiscal n’ont qu’un effet sous l’angle de la liquidation partielle directe de fait de la société. Le non-respect du passage de 20% à 10% dans le délai de deux ans du CO déclenche automatiquement les conséquences d’une liquidation partielle directe selon le droit fiscal (art. 4a al. 1, 2e phrase LIA). Les délais supérieurs à six ans ne s’appliquent qu’aux propres parts de capital détenues par la SA dans la limite des 10% de son capital social et dans la mesure du lien causal existant.

Les limites de 10% et 20% du CO s’appliquent dans le cas d’une acquisition par la SA pour elle-même. Si une acquisition pour compte de tiers intervient par la SA en faveur d’autres actionnaires ou pour celui de tiers les limites ne sont pas applicables, mais la société doit être au bénéfice d’une garantie de financement et reprise des propres parts au capital22, en l’occurrence du montant de l’acquisition desdites parts. L’acquisition par des tiers dans un cadre de convention fiduciaire avec la société peut se révéler un mode de détournement de la loi, si effectivement la société acquiert pour elle-même des parts de son capital au-delà des limites de pourcentage ou de ses possibilités de financement23.

La loi n’impose pas à la SA d’acquérir en proportion de l’ensemble de son capital social des actions et des bons de participation, de sorte qu’une SA au capital-actions de 100 000 CHF et au capital-participation de 200 000 CHF peut acquérir le 30% de son capital-actions, voire le 60% de son capital-actions dans l’hypothèse de l’art. 659 al. 2 CO24.

En admettant que la SA puisse acquérir à certaines conditions une partie de ses propres actions le législateur reconnaît qu’il peut être légitime pour la SA qu’elle puisse effectuer une telle opération. Cette légitimation existe quand un actionnaire minoritaire souhaite vendre sa participation et que la société s’oppose au cessionnaire annoncé en offrant de reprendre elle-même les actions à leur valeur réelle (art. 685b al. 1 CO «escape clause»)25. La légitimation intervient aussi, par exemple, dans le cadre d’un règlement successoral ou de la liquidation du régime matrimonial nécessitant un rachat temporaire de propres actions par la société jusqu’à ce qu’un nouvel actionnaire puisse être trouvé. Des sociétés ouvertes au public (cotées en bourse) peuvent aussi par l’acquisition de leurs titres influer dans une certaine mesure sur leurs cours en bourse. Le mode de procéder est acceptable et même préconisé pour soutenir un cours boursier en cas de turbulence (market making) à moins de donner lieu à une manipulation de cours (cf. l’art. 143 de la loi fédérale sur les infrastructures des marchés financiers [LIMF])26. Le rachat de titres peut s’inscrire dans le cadre d’un plan d’intéressement des collaborateurs (stock-option plan) ou en vue de couvrir les engagements d’un emprunt convertible ou à option (dans ces deux derniers cas le délai de revente des actions comprises dans les 10% admis par le CO court jusqu’à l’extinction de l’engagement sans toutefois pouvoir excéder 12 ans s’agissant des plans de participation pour le personnel; art. 4a al. 3 LIA27). L’acquisition de propres parts au capital peut s’inscrire dans le cadre-même d’une augmentation de capital, la société souscrivant elle-même à ses propres parts au capital au prix d’émission, cas échéant avec un agio. Enfin le rachat de propres parts au capital peut s’inscrire dans le cadre d’une réduction du capital-actions (art. 732 ss CO), préalablement décidée par l’assemblée générale, d’une société surcapitalisée ou devant procéder à un assainissement hors les limites de pourcentage de l’art. 659 CO avec les incidences fiscales cas échéant d’une liquidation partielle.

La décision d’acquisition de propres actions est de la compétence résiduelle du conseil d’administration (art. 716 al. 1 CO)28. Si le conseil d’administration opère une délégation à un comité spécial de membres du conseil ou à la direction cette délégation ne peut être que dans le sens d’une instruction d’exécution précise dans un cadre d’acquisition établi29. Une approbation de l’assemblée générale du principe d’acquisition n’est pas nécessaire30 mais peut être prévue par les statuts. Les statuts ne peuvent pas mettre cette décision de la seule compétence de l’assemblée générale car le conseil d’administration répond de sa décision d’acquisition qui relève de la haute direction31.

Si pour diverses raisons le conseil d’administration souhaite dépasser les limites d’acquisition de l’art. 659 CO, l’aval de l’assemblée générale, cas échéant préalablement requis, n’aura d’incidence, dans le cadre de la décharge donnée aux administrateurs, que pour les actionnaires présents ayant donné cet accord32. Même avec l’aval des actionnaires les membres du conseil répondent (art. 754 CO) cependant de leur décision envers les tiers.

Parallèlement aux modalités d’acquisition, la compétence de la décision de cession de propres actions relève du conseil d’administration. La question se pose aussi de savoir si cette compétence peut être déléguée à la direction. Dans la mesure de consignes strictes cette délégation nous paraît possible à l’instar de consignes d’acquisition33. Une relative souplesse s’impose d’ailleurs plus qu’en cas d’acquisition. Le prix de cession doit bien sûre être celui du marché, respectivement de la valeur réelle des actions. Une cession à un prix inférieur au marché serait pour la différence une prestation appréciable en argent avec les incidences fiscales liées34.

Le rachat de propres actions doit respecter le principe d’égalité de traitement entre les actionnaires. Les principes économiques à la base de l’art. 660 CO, notamment relatifs aux dividendes, s’appliquent mutatis mutandis avec l’art. 717 al. 2 CO selon lequel les administrateurs doivent traiter de la même manière les actionnaires qui se trouvent dans la même situation35. Ceci a pour conséquence qu’en cas de rachat général d’actions tous les actionnaires doivent pouvoir bénéficier de la campagne de rachat en proportion au moins de leur participation et plus généralement à égalité de droit. En cas de rachat limité auprès d’un ou de certains actionnaires (par ex. en cas d’escape clause) la limitation doit être objectivement justifiable sans discrimination indue des autres actionnaires36. Les conditions de rachat doivent être à valeur de marché / réelle («at arm’s length») et identiques pour tous les actionnaires à un moment ou durant une période déterminée. Une prime pour participation importante rachetée n’a pas lieu d’être prise en compte à moins que la société ait déjà un repreneur en vue qui paiera ce supplément de façon certaine37.

La forme de la cession des actions selon leur type doit être observée (art. 685 ss CO) et le transfert transcrit par le conseil d’administration dans le registre des actions (art. 686 CO).

Le rachat de ses propres actions par une société cotée en bourse doit être considéré comme une offre publique d’acquisition au sens de la LIMF imposant l’observation des art. 120, 125 ss. LIMF38. Avant leur publication par le conseil d’administration les offres d’acquisition doivent être soumises à l’approbation de la Commission des offres publiques d’acquisition (COPA). Voir ég. la Circulaire nº 1 de la COPA du 27 juin 2013 sur les rachats de titres de participation.

Dans un but de protection des créanciers, la SA doit disposer librement de fonds propres équivalant au montant de la dépense nécessaire pour pouvoir acquérir ses propres actions (art. 659 al. 1 CO). La valeur de rachat des actions par la société, et non leur valeur nominale, est le montant déterminant.

Les fonds propres librement disponibles sont constitués de réserves spéciales décidées par l’assemblée générale dont l’affectation est compatible avec l’acquisition de propres actions39, de la part disponible de la réserve générale (tant issue du capital que du bénéfice) excédant le 50% du capital social libéré, respectivement 20% pour les sociétés holding (art. 671 CO), de la réserve facultative, du bénéfice reporté et du bénéfice de l’exercice au bilan40. Implicitement, une société présentant un bilan effectivement déficitaire, soit une sous couverture effective du capital social, ou des fonds propres librement disponibles en insuffisance, ne peut pas acquérir de propres actions. Si des réserves latentes sont présentes au bilan, la société ne peut procéder à une acquisition de propres actions sans dans un premier temps réaliser ses réserves latentes avec les conséquences fiscales liées en matière d’impôts directs.

L’existence de fonds propres et librement disponibles se mesure sur la base du dernier bilan révisé (sous réserve d’un opting out41) approuvé par l’assemblée générale, de la valeur de la société et de l’appréciation par le conseil d’administration de la situation comptable de la société au moment de l’acquisition des propres actions42. Cas échéant un bilan intermédiaire, éventuellement vérifié par l’organe de révision si l’enjeu économique le requiert, sera dressé43. Le conseil d’administration engage sa responsabilité (art. 754 CO) si son appréciation n’est pas en conformité de la réalité et que ceci devait s’inférer au vu des développements économiques et commerciaux de la société. L’existence de fonds propres librement disponibles n’est toutefois pas en soi suffisant à légitimer l’acquisition de propres parts du capital dans le cadre légal de l’art. 659 CO. Il faut encore que la société puisse faire face à la sortie de capitaux sans être par la suite en manque de liquidités dans sa gestion courante subséquente. Cet examen de liquidités suffisantes, excluant une situation d’insolvabilité temporaire post acquisition de propres actions, ressortit au conseil d’administration et cas échéant à l’organe de révision44.

La détermination de la valeur d’une société, que ce soit dans l’optique d’une vente ou d’une cession d’actions ou d’un rachat d’actions ou de bons de participation par la société elle-même, est un exercice difficile. Pour les sociétés cotées en bourse les cours boursiers sont une base de discussion certaine que des analyses axées sur différents paramètres en relation avec les motifs d’une acquisition d’un important paquet d’actions et de bons de participation permettront d’affiner. Pour les sociétés non cotées il existe plusieurs méthodes d’évaluation. Deux sont considérées comme les bases de toute évaluation à affiner par d’autres méthodes.

La méthode des praticiens est une première approche relativement simple reconnue de longue date. Elle est employée par le fisc pour calculer la valeur imposable pour l’impôt sur la fortune des parts de capital des petites et moyennes entreprises45. Elle se fonde sur deux composantes. L’une est la valeur substantielle qui se fonde sur les fonds propres nets et d’éventuelles réserves latentes y compris la prise en compte de leur imposition. L’autre est la valeur de rendement déterminée en capitalisant un résultat moyen économique basé sur des données historiques de plusieurs années à un taux d’intérêt composé d’un taux pour les placements sans risque et d’une prime pour risque fixe46. Dans la pratique, le résultat de cette méthode est la pondération d’une fois la valeur substantielle et de deux fois la valeur de rendement, le tout étant divisé par trois47. La méthode des praticiens n’est pas exempte de critiques, ce que le Tribunal fédéral a mis en exergue relevant qu’il y a lieu selon les circonstances de ne pas la suivre si son résultat est insatisfaisant48.

Un autre mode d’évaluation appelé méthode Discounted Cash-Flow (DCF), littéralement flux de trésorerie actualisés, basée principalement sur les résultats projetés des trois ou cinq années à venir, a pour but de déterminer quel rendement l’acquéreur d’une participation ou de la société peut espérer dans le futur. Les free cash-flow sont capitalisés pour obtenir une approche de la valeur globale de l’entreprise. Le Tribunal fédéral s’y réfère également49, cette méthode n’est pas retenue sur le plan fiscal pour l’estimation des titres du fait qu’elle se base sur des projections dans le futur50 contraires aux principes fiscaux. Les besoins en investissements, le positionnement de l’entreprise sur le marché, sa pénétration du marché, la qualité de sa direction actuelle et future envisagée, la qualité de son personnel, sa stratégie de développement réaliste sont des facteurs pondérant les résultats bruts de la méthode DCF.

La mise en parallèle des chiffres obtenus par ces deux méthodes et d’autres (p. ex. méthode EBIT [Excedent before interest and taxes], méthode de la valeur de rendement, méthode de comparaisons51), soit le recours à une pluralité de méthodes, fournira au vendeur et à l’acheteur, respectivement à la société rachetant ses propres titres de participation au capital social, une fourchette de prix pour entamer les négociations52. En cas d’exercice d’une escape clause par une société selon l’art. 685b al. 1 CO, par laquelle la société s’oppose à une cession d’actions en proposant leur acquisition à valeur réelle, l’évaluation de la société par voie d’expertise, voire judiciaire, imposera nécessairement une évaluation contradictoire sous différents paramètres de la société et une pleine indemnisation de l’actionnaire vendeur. Dans ce cadre il sied de relever que le Tribunal fédéral retient la pluralité des méthodes53, comme permettant de déterminer la valeur réelle d’une société.

Selon le nouveau droit comptable, comme le capital détenu par la société n’est plus en circulation, les propres actions de la société ne sont pas présentées à l’actif mais au passif sous la forme d’une diminution des capitaux propres (art. 959a al. 2 ch. 3 let. e CO), en particulier des fonds propres librement disponibles, non du capital-actions qui lui reste inchangé54. Ce mode de présentation vise à mettre en évidence que le capital-actions racheté n’est plus en circulation55, l’annexe précisant entre autres informations56 la valeur nominale du capital détenu, information ne ressortant pas du bilan en tant que tel. Swiss GAAP RPC 24 et IAS 32 préconisent également ce mode de présentation au passif du bilan.

Comme l’indique le Manuel suisse d’audit (MSA), la présentation en diminution des capitaux propres a pour effet que, jusqu’à leur aliénation, les capitaux propres à hauteur de la valeur d’acquisition des propres parts de capitaux ne sont pas disponibles pour les distributions aux actionnaires («blocage de distribution»), ni comme substrat de responsabilité pour les créanciers57. Implicitement, à lecture de l’art. 959a al. 2 ch. 3 CO, qui ne fait pas état d’un poste de réserve pour propres actions, il n’y a ainsi pas lieu de constituer de réserves pour propres actions, la valeur de celles-ci au prix d’acquisition étant déduite des capitaux propres de la société58.

Comme il l’a été relevé supra (II.1.2.1 s.), si la SA a acquis des propres parts de son capital social non entièrement libérées, elle devra, in casu pour un autre motif que la présentation de propres parts de son capital au bilan, constituer une réserve spéciale au passif du bilan pour libération du solde sur propres parts de capital social non entièrement libérées. Ceci a pour but d’éviter que le montant y relatif soit distribué en tant que dividende.

La comptabilisation doit intervenir au moment où la transaction se produit (principe de comptabilisation des engagements)59. Au journal l’acquisition se traduit par l’écriture «Propres parts du capital60 à Banque61» avec le prix d’acquisition, non la valeur nominale des titres. Au bilan le montant de l’acquisition correspondant à la diminution des fonds propres est indiqué comme diminution des fonds propres au débit du passif sans diminution au crédit de la ou des réserves utilisées (présentation brute)62. Après la première comptabilisation de l’acquisition de propres actions aucune adaptation de valeur ne doit intervenir au bilan, sous réserve de nouvelles entrées, d’aliénations et de cancellations (annulation)63.

Lors d’aliénations de propres parts de capital au prix d’acquisition, le poste négatif est réduit à hauteur de la valeur d’acquisition des parts aliénées. Cas échéant un gain ou une perte provenant de l’aliénation de propres parts de capital doit être crédité ou débité directement des capitaux propres (réserves facultatives issues du bénéfice ou réserve légale issue du capital selon l’écriture initiale d’acquisition)64, par analogie avec les agios, sans incidence sur le résultat65. Une saisie avec effet sur le compte de résultat est selon le MSA également possible. La mention du mode opératoire doit à notre avis figurer dans l’annexe. Le mode adopté doit être constant66.

En cas de mouvements du poste propres actions, la question de savoir de quelle manière les valeurs d’acquisition et d’aliénation seront constatées, en application des méthodes LIFO (last in first out), FIFO (first in first out), de la moyenne pondérée ou autres, est laissée à l’appréciation de la société. Il est relevé que la méthode FIFO est seule fiscalement déterminante67.

Lors de cancellations (annulations) de propres parts de capital ensuite d’une réduction de capital selon les art. 732 ss CO intervenant ensuite d’un dépassement de délai, le poste capital social est diminué à hauteur de la valeur nominale des titres cancellés et le poste négatif en diminution des capitaux propres est réduit à hauteur de la différence entre la valeur nominale et le prix d’acquisition en faveur, selon le MSA, de la réserve légale issue du capital68. Les écritures doivent prendre en compte l’impôt anticipé à 35% cas échéant au brut pour net à 53,85%69.

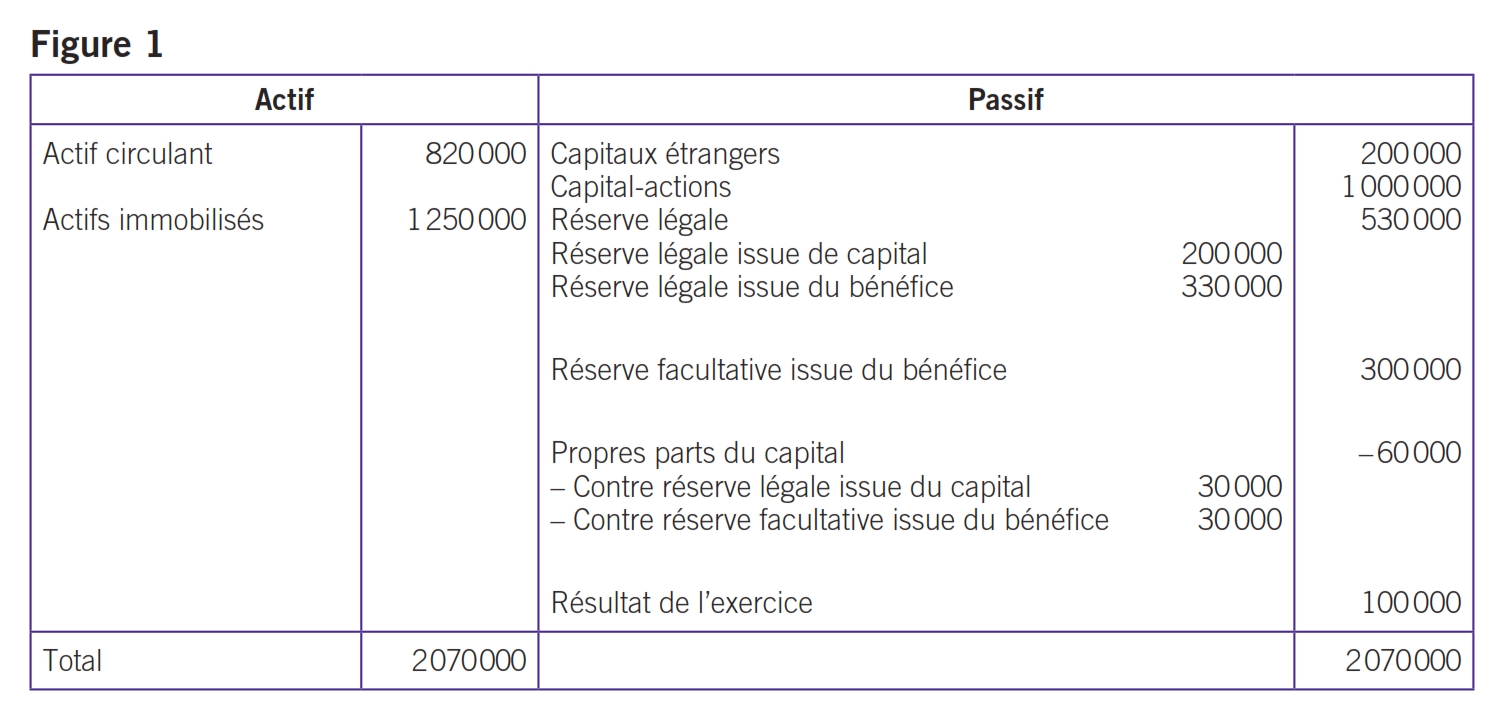

Les deux exemples ci-après illustrent des bilans typiques après acquisition de propres actions en conformité de l’art. 659 CO indiquant clairement le financement des propres actions.

La société XYZ SA au capital-actions de 1 million acquiert 40 actions de valeur nominale de 1000 CHF (4% de son capital-actions) pour le montant de 60 000 CHF versé (p. ex. par banque) à l’actionnaire vendeur. Son bilan se présente comme suit après l’opération d’acquisition si le financement s’est effectué en partie par sa réserve légale issue du capital et en partie par sa réserve facultative issue du bénéfice (voir figure 1).

Dans cette constellation l’acquisition de propres actions est présentée par un financement provenant en partie de la réserve légale issue de capital et en partie de la réserve facultative issue du bénéfice. Pour cette dernière part une distribution de bénéfice au sens de l’IA sera tenue pour telle en cas d’expiration du délai de sixans de l’art. 4a LIA, sous réserve d’un cas de suspension de délai selon l’art. 4a al. 3 LIA70, si lesdites actions n’ont pas été revendues. Concrètement 10 000 CHF (½ de l’excédent sur la valeur nominale vu le financement mixte) seront soumis à l’impôt anticipé au brut pour net de 53,85% à l’issue du délai de six ans si les actions n’ont pas été revendues et que l’impôt anticipé de 35% ne peut être demandé rétroactivement au vendeur et versé à l’AFC. Pour un exposé systématique, voir les aspects fiscaux de la 2ème partie de cette contribution.

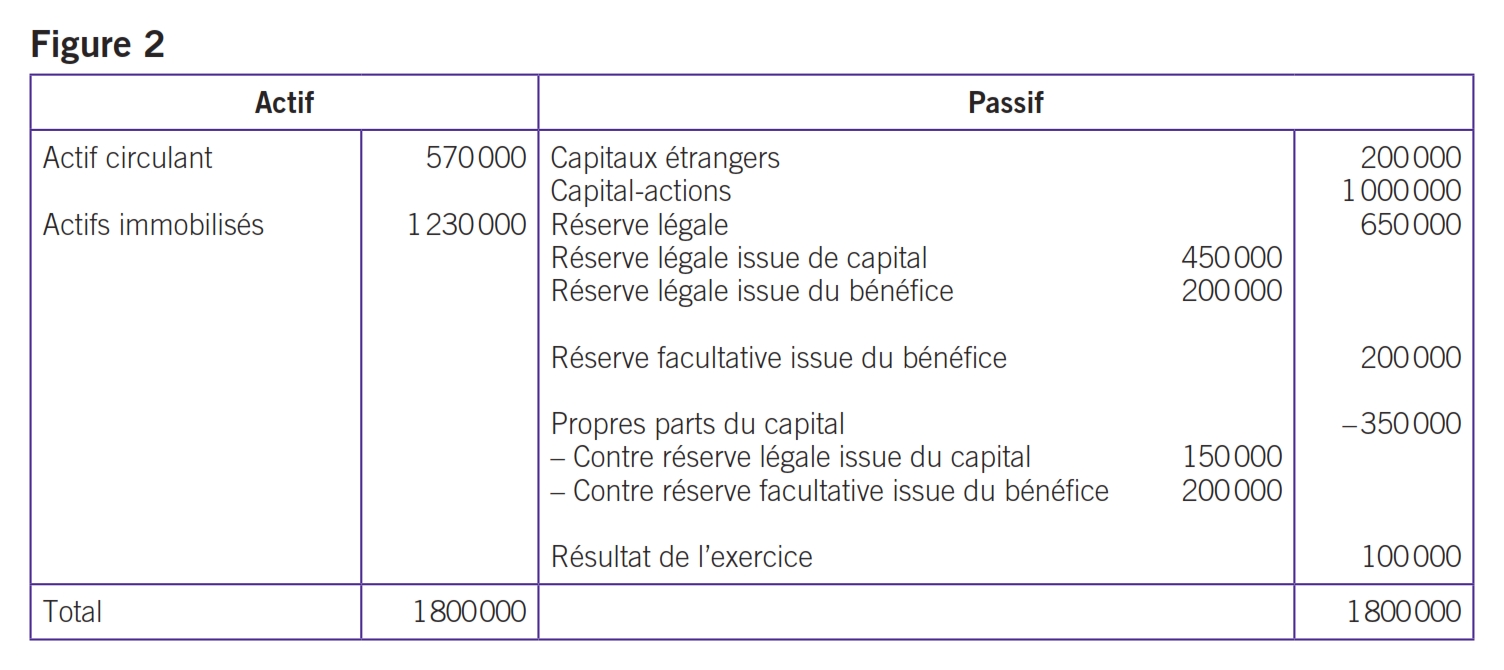

La société ABC SA au capital-actions de 1 million acquiert 200 actions nominatives avec restriction de transmissibilité de valeur nominale de 1000 CHF pour le montant de 350 000 CHF. Elle doit ramener cette part de propres actions de 20% à 10% dans le délai de deux ans selon l’art. 659 al. 2 CO. Son bilan se présente comme suit après paiement de 350 000 CHF au vendeur (p.ex. par banque) si le financement s’est effectué à hauteur de 150 000 CHF (42,85%) par sa réserve légale issue de capital et à hauteur de 200 000 CHF (57,15%) par la réserve facultative issue du bénéfice (voir figure 2).

Dans cette constellation l’acquisition de propres actions est présentée avec un financement provenant clairement pour partie de la réserve légale issue de capital (par exemple en raison de la comptabilisation au préalable d’agios) et pour partie de la réserve facultative issue du bénéfice. Il n’y a in casu pas de liquidation partielle directe à prendre en compte sous l’angle de l’IA au moment de l’opération d’acquisition de propres actions vu que la limite de 20% du capital-actions est respectée. En cas d’expiration du délai de deux ans selon les art. 659 al. 2 CO et 4a al. 1, 2e phrase LIA, si les 20% du capital ne sont pas ramenés à 10%, la question d’une liquidation partielle directe se pose pour le montant de 75 000 CHF (½ de l’excédent de 150 000 CHF sur la valeur nominale des propres actions acquises), en l’occurrence à hauteur de 42 863 CHF (57,15% [part de financement provenant de la réserve facultative et étant une distribution de bénéfice]). Une liquidation partielle directe intervient en effet automatiquement après 2 ans à hauteur de l’excédent de 10% du capital-actions. Elle nécessitera le versement à l’AFC de l’impôt anticipé de 35% récupéré du vendeur ou, à défaut, le versement de l’impôt anticipé au brut pour net de 53,85% sur le montant excédant le remboursementde la valeur nominale des actions et provenant de la réserve facultative issu du bénéfice. Il n’y a pas d’impôt anticipé sur les 42,15% de 75 000 CHF, soit 31 612 CHF, car il s’agit d’un remboursement d’agio non soumis.

Pour les 10% restant l’incidence fiscale selon l’art. 4a al. 2 LIA peut intervenir quatre ans plus tard, sous réserve d’un cas de suspension de délai selon l’art. 4a al. 3 LIA71, faute d’aliénation de ces dernières actions dans le délai de six ans à compter de leur acquisition. Pour l’exposé systématique des aspects fiscaux voir la 2e partie de cette contribution.

En doctrine des voix se sont fait entendre pour préconiser, en application aussi du nouveau droit comptable, parallèlement à la mise au passif des propres actions en diminution du capital, la constitution d’une réserve pour propres actions équivalente au montant de leur acquisition comme le prévoit l’art. 659a al. 2 CO qui n’a pas été abrogé par le nouveau droit comptable72. Cette approche vise une application conjointe du droit de la SA et du nouveau droit comptable à l’encontre du principe de l’application de la lex posterior derogat legi priori. La Circulaire nº 29a (et en particulier son annexe 2) a toutefois clairement déterminé qu’il n’y a pas lieu de créer une réserve pour propres actions, cela conformément au nouveau droit comptable. Cette circulaire souligne cependant que le financement des propres actions doit être précisé dans le bilan en référence aux réserves issues de capital (sans incidence fiscale) ouen référence aux réserves issues de bénéfices (avec incidence fiscale). Comme le relève le MSA il est ainsi approprié de ne plus constituer de réserve pour propres actions pourles propres parts de capital détenues directement73.

Selon l’art. 959c al. 2 ch. 4 et 5 CO, l’annexe des comptes annuels doit contenir les indications relatives aux propres actions acquises ou aliénées (date, nombre, conditions d’acquisition (origine du financement) et d’aliénation au cours de l’exercice avec, en cas d’aliénation, référence aux prix d’acquisition).

Selon l’art. 659b CO, si une société détient (al. 1) une participation majoritaire dans des filiales, l’acquisition de ses actions par ces filiales est soumise aux principes de l’art. 659 CO. La substance de la société-mère est en effet diminuée du fait de la détention par les filiales d’actions de la société-mère. La disposition fait référence sans l’énoncer explicitement à l’existence d’un groupe et limite les détentions par les sociétés-filles d’actions de la société-mère. Il en va de même, en dehors de l’existence d’un groupe, si une société acquiert (al. 2) une participation majoritaire dans une autre société qui détient elle-même des actions de l’acquéreur. Dans ce cas il appartiendra aux conseils d’administration des deux sociétés, avant l’acquisition en cas de détention de titres de la société-mère allant être supérieure aux seuils de 10% respectivement 20% de l’art. 659 CO, de régler les modalités d’acquisition de la participation, respectivement les modalités de cession des actions de la société-mère par la (future) société-fille à des tiers. Les intérêts des créanciers des deux sociétés doivent en effet être préservés, ce que met en péril la détention de propres actions tant par la société-mère que par les filiales à hauteur de plus de 10% du capital de la société-mère. Pour le décompte de 10%, voire de 20%, le capital social de la société-mère et ceux des filiales ne sont pas cumulés. Est seul déterminant celui de la société-mère74, mais sont déterminantes les parts de capital de la société-mère détenues par elle-même et ses (futures) filiales pour le calcul proportionnel75.

En vertu du renvoi de l’art. 659b CO à l’art. 659a al. 1 CO le droit de vote et les droits liés des actions de la société-mère détenues par les filiales sont suspendus76 mais non les droits économiques77.

Selon la lettre de l’art. 659b CO, les sous-filiales ne seraient pas visées par les limites à l’acquisition des actions de la société-mère. Il y a toutefois lieu de les y inclure78, à défaut la loi serait contournée.

Une filiale ne peut acquérir des propres actions de la société-mère que si ladite société-mère dispose de fonds propres librement disponibles à hauteur de l’acquisition des titres (cf. l’art. 659b CO). Ceci a pour conséquence que même si la filiale a des fonds propres librement disponibles permettant cette acquisition, mais non sa société-mère, elle doit au préalable lui verser un dividende à hauteur du montant nécessaire permettant à la société-mère d’autoriser à la filiale l’acquisition des actions de la société-mère79. Une consolidation de fonds propres librement disponibles ne répond pas aux exigences de l’art. 659 CO80. Une fois le versement de dividende opéré par la filiale à la société-mère, la filiale pourra acquérir les actions de la société-mère comme tous autres titres d’une société tierce sans autres exigences de financement. Une alternative au versement d’un dividende est pour la société-mère de réduire sa participation dans la filiale de sorte qu’elle ne soit plus majoritaire.

La notion de participation majoritaire de l’art. 659b CO peut se comprendre au sens économique (+ 50% du capital de la filiale) ou en relation avec le droit de vote bien que la participation n’atteigne pas + 50% du capital de la filiale. La question est controversée81. L’approche économique rend moins contraignante l’application de l’art. 659b CO alors que l’approche du contrôle peut fonder des limitations en fait injustifiées sous l’angle téléologique de protection des créanciers. À notre avis l’annexe aux comptes doit énoncer le principe suivi et celui-ci être uniformément appliqué dans les comptabilisations. L’art. 659b P-CO parle nouvellement du contrôle direct ou indirect sur une société et renvoie à l’art. 963 CO, ce qui implique un contrôle par les droits de vote selon le projet de révision. Ce choix est favorable aux créanciers de la société-mère.

Sur le plan comptable la filiale inscrit à l’actif du bilan les actions de la société-mère à valeur d’acquisition. Elle ne constitue pas dans son bilan un poste en diminution de capitaux propres. La société-mère doit, elle, constituer dans son bilan une réserve au titre de ses propres actions en mains de sa / ses filiales (cf. l’art. 659b al. 3 CO; cette réserve n’est pas discutée par l’entrée en vigueur du nouveau droit comptable82).

L’art. 959c al. 2 ch. 4 et 5 CO prévoit que l’annexe aux comptes de la société-mère comporte des indications sur le nombre de parts de son propre capital, détenues par elle-même et par les entreprises dans lesquelles elle a des participations. Un devoir d’information dans l’annexe incombe aussi aux filiales et doit également être rempli par les comptes de groupe83.

Le CO ne prévoit pas de conséquences explicites, telle la nullité d’actes d’acquisition, à une situation d’infraction aux limites de pourcentage de 10% voire 20%. Selon la doctrine et la jurisprudence les limitations de pourcentage énoncées par la loi sont dans le cadre du droit privé des sociétés des limitations d’ordre84. Tout ce qui dépasse ces seuils déclenche cependant automatiquement, c’est-à-dire au moment du rachat effectif des propres titres, les conséquences fiscales d’une liquidation partielle directe (art. 4a al. 1, 2e phrase LIA).

Il sied de souligner que le dépassement des seuils de l’art. 659 CO entraîne toujours au moment de l’acquisition une liquidation partielle directe, y compris lorsque les actions sont acquises ou détenues par une filiale de la société85.

Si la SA a acquis des actions dans le cadre des 20% légaux et n’arrive pas à céder les actions excédentaires aux 10% légaux dans le délai de 2 ans il ne lui incombe pas de procéder impérativement au terme de ce délai à une réduction de capital, mais elle devra revoir éventuellement le prix de cession attendu pour lesdites actions et cas échéant proposer à l’assemblée générale à bref délai une réduction de capital86. Il en résulte que des acquisitions d’actions devenues surnuméraires après le délai de 2 ans entraînent en première ligne, en cas de dommage, la responsabilité du conseil d’administration en raison de mesures qui n’auraient pas été prises diligemment (art. 754 CO)87 et, plus généralement, son obligation de ramener le pourcentage de propres parts au capital au plus à 10% dans les meilleurs délais. Les conséquences fiscales résultant d’une liquidation partielle directe (art. 4a al. 1, 2e phrase et 12 al. 1bis LIA), auxquelles la SA ne peut se soustraire, seront applicables. La créance fiscale d’impôt anticipé naît à l’échéance du délai de deux ans.

En particulier si l’impôt anticipé sur la part excédant la valeur nominale des titres et la prise en compte d’un agio et de versements supplémentaires effectués après le 31 décembre 1996 (cf. l’art. 20 al. 3 LIFD)88 n’a pas été retenu, et que l’impôt anticipé ne peut être récupéré à l’échéance du délai de 2 ans pour quelque raison (p. ex. actionnaire à l’étranger) auprès de l’actionnaire pour être versé à l’AFC, la société devra verser l’impôt anticipé à l’AFC non au taux de 35% mais au taux du brut pour net de 53,85%.

L’acquisition par la SA de propres parts de son capital, alors qu’elle ne disposerait pas de fonds propres librement disponibles, voire de fonds disponibles, est contraire à l’art. 659 CO, voire contraire à l’art. 680 al. 2 CO qui interdit le remboursement aux actionnaires du montant libéré sur leurs participations à hauteur de la valeur nominale de celles-ci. L’acquisition de propres parts de son capital par la SA sans fonds disponibles n’est pas une simple violation d’une prescription d’ordre, elle est une violation grave des fondements du droit de la SA. Les incidences d’une liquidation partielle évoquées supra dans un cas d’acquisition surnuméraire au sens de l’art. 659 CO sont identiques. Cas échéant, selon l’ampleur de l’acquisition illicite, la société peut se trouver dans une situation relevant de l’art. 725 al. 1 voire 2 CO (perte de capital qualifiée, surendettement) et les mesures prévues par cet article doivent être prises. La responsabilité des membres du conseil d’administration (art. 754 CO) est engagée.

Le délai légal de six ans de l’art. 4a al. 2 LIA, s’appliquant à toutes propres parts de capital, même dans le cadre du seuil de 10%, est un délai fixe entraînant une liquidation partielle directe de la société sous réserve de suspension de délais selon l’al. 389. La créance fiscale en matière d’impôt anticipé naît à l’expiration dudit délai de garde admissible au plan fiscal (art. 12 al. 1bis LIA).

Il sied de relever que si une liquidation partielle directe est retenue par l’AFC suite au délai de garde de six ans (éventuellement plus long en cas de suspension de délai) et qu’il n’est pas possible pour la société de se faire rembourser par le vendeur des actions l’impôt anticipé de 35% pour le transférer à l’AFC, la société devra s’acquitter de l’impôt anticipé au brut pour net de 53,85%90.

Selon l’art. 684 al. 2 CO le transfert d’actions nominatives peut avoir lieu par la remise du titre endossé à l’acquéreur. L’art. 969 CO précise que les droits de l’endosseur sont, pour tous les papiers-valeurs transmissibles, transférés à l’acquéreur par l’endossement et la remise du titre, à moins que l’objet ou la nature de ce dernier ne fasse présumer qu’il en est autrement. Le moment de l’endossement et de la remise des titres est donc en principe déterminant. Le TF précise que le délai commence à courir au moment de l’exécution du contrat de vente des actions à la société. Il ne s’agit pas cas échéant du moment de la signature du contrat. Il en va de même concernant la question du respect de l’échéance du délai de garde. Le délai de garde est respecté si le contrat de vente par la société à un tiers des propres actions est exécuté (non signé) avant son échéance91.

Si les actions nominatives n’ont pas été émises, comme cela est souvent le cas s’agissant de petites SA, un acte de cession écrit doit impérativement être établi comme d’ailleurs s’agissant d’actions nominatives spécifiées non à ordre (Rektapapiere) et de certificats intérimaires d’actions (cf. l’art. 688 CO) ne permettant pas de transfert par endossement.

Si les actions sont au porteur le transfert des titres intervient par transfert de possession (cf. l’art. 978 CO) généralement accompagné d’une convention écrite.

En tant que tels ces actes de droit privé ne sont pas constitutifs d’une preuve absolue de transfert d’actions dans le délai de l’art. 4a al. 2 ou 3 LIA car ils pourraient être présentés antidatés comme ayant été effectués en temps utile alors que tel ne serait pas le cas.

En cas de transfert à titre onéreux, les versements liés, les comptes annuels bouclés avant l’échéance du délai et transmis à l’administration fiscale seront constitutifs de la preuve de l’exécution intervenue en temps utile. En cas de transfert à titre gratuit92 la preuve de la cession en temps utile est plus délicate mais pourra être apportée par des actes écrits signés et les communications idoines à l’AFC en temps utile ainsi que par les comptes annuels bouclés avant l’échéance du délai transmis à l’administration fiscale.

En matière de preuve l’autorité fiscale doit établir les faits qui justifient l’assujettissement et qui augmentent la taxation tandis qu’il appartient au contribuable de prouver les faits qui diminuent la dette ou la supprime93.

Une liquidation partielle directe de fait ayant déclenché la naissance de la créance d’impôt anticipé conformément aux art. 4a al. 1 à 3 et 12 al. 1bis LIA est une conséquence de droit fiscal à une acquisition ou détention de propres parts au capital excédant les limites des art. 659 CO et 4a al. 1 à 3 LIA. La naissance de la créance d’impôt n’a pas d’incidence directe sur le capital social statutaire de la SA inscrit au RC. Si les propres parts au capital sont cédées en dehors des délais déterminants pour l’impôt anticipé, même très peu de temps après, les cessions seront comptabilisées normalement dans les comptes de la SA consécutivement aux incidences fiscales et écritures comptables liées de la liquidation partielle directe intervenue. Si l’assemblée générale décide de procéder à une réduction de capital du fait d’un capital-actions supérieur à 100 000 CHF le permettant, celle-ci devra s’effectuer selon les modalités des art. 732 ss CO. Une société au capital-actions de 100 000 CHF ne peut toutefois pas réduire son capital social, dès lors seul le maintien des actions après la liquidation partielle directe intervenue est possible.

Sur le plan de la transparence, si la société ne procède pas (ou ne peut procéder) à une réduction de capital et ne peut faire autrement que de détenir encore pour une certaine durée les actions à l’origine de la liquidation partielle directe (difficulté de trouver un acquéreur), celles-ci devraient être annulées et de nouvelles actions être émises avec un numéro d’émission distinct (ainsi p. ex. les actions nº 81B à 90B remplaçant les actions nº 81 à 90 annulées de 1000 CHF dont mention de la date à l’annexe au bilan). S’il n’y a pas eu annulation et nouvelle émission il n’y a cependant pas d’incidence sur la validité des actions réintroduites dans le circuit. La transparence fera simplement défaut.

La contrepartie excédant la valeur nominale obtenue au moment de la remise en circulation de ces droits de participation suite à leur cession doit, pour la société, être considérée comme un apport ouvert de capital (agio, réserve légale issue de capital). Un droit de timbre d’émission (cf. les art. 5 s. de la loi sur les droits de timbre [LT]) sur ces actions remplacées n’est cas échéant pas dû si les titres sont revendus au plus à leur valeur vénale du fait de la nature de remplacement desdites actions et qu’il n’y a pas d’apport en capital. Si les actions de remplacement sont cédées ultérieurement à un montant plus élevé que leur valeur vénale un droit d’émission est dû, sous l’angle d’un versement supplémentaire soumis au droit de timbre d’émission en vertu de l’art. 5 al. 2 let. a LT94. À ce sujet voir les aspects fiscaux de cette contribution.

En cas de revente de titres ayant fait l’objet d’une liquidation partielle directe il sied de relever que chaque transaction, comme toute autre, doit être examinée sous l’angle du droit de timbre de négociation (art. 13 ss LT), dès lors que l’acheteur ou le vendeur des droits de participation concernés est commerçant suisse de titres.

Sur le plan comptable l’annulation des actions hors procédure de réduction de capital-actions est effectuée en faveur de la réserve issue de capital et l’émission des nouvelles actions est au plan comptable financée par ladite réserve. La contrepartie excédant la valeur nominale obtenue à la suite de leur cession doit être inscrite à la réserve légale issue de capital comme agio.

Selon l’art. 659a CO, le droit de vote lié aux propres actions et les droits qui leur sont rattachés sont suspendus. Ces derniers sont ceux mentionnés à l’art. 656c al. 2 CO (droit de faire convoquer l’assemblée générale, droit d’y prendre part, droit d’obtenir des renseignements, droit de consulter les documents, droit de faire des propositions). Que les actions soient entièrement ou partiellement libérées est sans incidence95. Les voix liées aux propres actions n’entrent dans aucune forme de décompte de voix et de majorité absolue ou relative tant légale que statutaire. Ceci a pour but que le conseil d’administration ne puisse pas influer sur l’assemblée générale96. La sanction de droits de vote non suspendus est l’annulation des décisions prises influencées par les droits de vote illégalement exercés (art. 691 al. 3 CO). Il sied de préciser que ces principes s’appliquent aussi aux propres actions de la société-mère détenues par ses filiales (cf. l’art. 659b al. 1 CO, supra 6).

Le droit aux dividendes pour les propres actions est suspendu, la société n’ayant pas d’intérêt à se verser des dividendes tant ordinaires, extraordinaires que, cas échéant, de liquidation. Il y aurait confusion (art. 118 CO). Le droit de souscription préférentiel et le droit de souscrire de nouvelles actions par de propres fonds libres, dans le cadre d’une augmentation de capital pouvant être exercés dans la limite des 10% du capital social, subsistent97. En cas d’actions détenues par des filiales les dividendes doivent être versés aux filiales98, à défaut les filiales seraient lésées et indirectement leurs créanciers.

Le nantissement, régi par les art. 884 ss. CC, est la forme normale de mise en gage d’une chose mobilière par convention. Le contrat n’est pas expressément régi par le CC / CO. Le droit de la SA admet sans l’énoncer expressément que la société reçoive sans limite de pourcentage ses propres actions en nantissement99. Ce n’est qu’en cas de nécessité de réaliser le gage que les limites à l’acquisition de propres actions devront cas échéant être observées100.

Le nantissement est une garantie en paiement. Il n’a de sens que si les actions en question ont une valeur intrinsèque. La question de la valeur réelle des actions données en nantissement est cependant délicate101, le conseil d’administration engage sa responsabilité (art. 754 CO) en acceptant des propres actions de la société en nantissement en garantie d’une créance de la société à l’encontre d’un actionnaire ou d’un tiers102. Par ailleurs le nantissement de propres actions ne saurait cacher un remboursement à l’actionnaire de son investissement au sens de l’art. 680 al. 2 CO103.

Les filiales peuvent également recevoir sans limite de pourcentage des propres actions de la société-mère en nantissement. Les situations de valeurs incertaines des titres sont réservées.

Selon l’art. 905 al. 1 CC les actions données en gage sont représentées à l’assemblée générale de la société par l’actionnaire lui-même.

Le Conseil fédéral a proposé un projet de révision du droit de la société anonyme daté du 23 novembre 2016104. Selon l’art. 659 al. 1 – 3 P-CO la limite ordinaire d’acquisition de propres actions est comme en droit actuel de 10% du capital-actions inscrit au registre du commerce et la limite maximale est portée à 20% si les actions sont acquises en relation avec une restriction à la transmissibilité des actions. Cette limite de 20% vaudra également en relation avec une action en dissolution. Le but de cet élargissement est de permettre à la société de recourir plus facilement à l’acquisition de propres actions en cas de cession d’actions d’actionnaires minoritaires dans les SA privées en tant qu’alternative à la dissolution105. L’art. 659a al. 4 P-CO prévoit que, dans le bilan, la société fasse figurer un montant correspondant à la valeur d’acquisition des propres actions en diminution des capitaux propres (art. 959a al. 2 ch. 3 let. e CO). Il n’y a implicitement pas de constitution de réserve spéciale pour propres actions, ce qui rend les art. 659a al. 2 et 671a CO caduc comme déjà actuellementet entraînera leur abrogation.

En droit actuel la SA peut acquérir indistinctement 10%, respectivement 20% de ses propres actions et bons de participation (voir supra 3), l’art. 656b al. 5 P-CO dispose nouvellement une distinction de comptabilisation par nature des titres (ainsi p. ex. le 10% des actions et le 10% des bons de participation et non indistinctement le 10% du capital social).

À notre avis le droit de la SA en cours de révision pourrait préciser les modalités d’acquisition de propres parts au capital de SA non entièrement libérées et énoncer la nécessité de la constitution d’une réserve pour la libération du solde de ces titres au passif du bilan.

Le nouveau droit pourrait également indiquer pour faire le lien avec le droit fiscal qu’en cas de liquidation partielle directe suite au dépassement du délai de garde de propres actions, sans que la société ne procède à une réduction formelle du capital-actions selon les art. 732 ss CO, les actions concernées par la liquidation partielle directe doivent être annulées et de nouvelles actions émises en remplacement, avec un numéro distinct, à des fins de transparence.

L’art. 659b al. 1 P-CO reprend le principe actuel selon lequel si une société contrôle une ou plusieurs entreprises (art. 963 CO) l’acquisition de ses actions par ces entreprises est soumise aux mêmes limitations et a les mêmes conséquences que l’acquisition par la société de ses propres actions. Les actuels al. 1 et 2 sont fusionnés du fait qu’ils expriment la même idée. La notion de contrôle nouvellement en référence à l’art. 963 CO (prise en compte déjà de l’importance du droit de vote) remplace celle d’acquisition majoritaire qui ne précise pas en droit actuel la portée de la notion. L’art. 659b al. 2 P-CO précise que la société contrôlante doit constituer une réserve légale issue du bénéfice séparée d’un montant correspondant à la valeur d’acquisition de ces actions. Le système actuel est dans le message du Conseil fédéral indiqué maintenu106. L’art. 659b al. 2 P-CO fait état d’une réserve légale issue du bénéfice sans toutefois que le message explique cette précision (par distinction à une réserve légale issue du capital qui à notre sens pourrait aussi être utilisée)107.

Le Code des obligations offre la possibilité àla SÀRL, à certaines conditions, d’acquérir ses propres parts sociales. L’art. 783 al. 1 – 3 CO en énonce le principe, soit la possibilité d’acquérir des propres parts à hauteur de 10% voire 35% du capital social sous réserve de fonds propres librement disponibles équivalant au montantde la dépense, et l’al. 4 renvoie aux dispositions du droit de la SA applicables par analogie108. Les art. 659, 659a al. 1 (l’al. 2 est caduc) et l’art. 659b CO (l’art. 671a CO est caduc) sont ainsi applicables mutatis mutandis de même que les dispositions de droit comptable des art. 959a al. 2 ch. 3 let. e et 959c al. 2 ch. 4 et 5 CO. La problématique de l’acquisition de propres parts sociales et les motifs à une limitation de cette possibilité selon le CO sont identiques à ceux du droit de la SA. Cependant le législateur a tenu compte, d’une part, que la SÀRL est généralement une petite société de quelques associés dont les statuts peuvent prévoir des engagements patrimoniaux supplémentaires à la libération des parts sociales (tels des versements supplémentaires statutaires) et des prestations accessoires des associés (cf. les art. 776a al. 1 ch. 1, 783 al. 3 CO) et, d’autre part, que les associés peuvent sortir ou être exclus de la société (art. 822 ss CO), ce que ne prévoit pas le droit de la SA.

Par acquisition il faut entendre l’acquisition et également la souscription de propres parts sociales dans le cadre d’une augmentation de capital social109. Que l’acquisition de propres parts sociales se fasse à titre onéreux ou gratuit n’a pas d’incidence sur les limitationscar la loi, protégeant certes la société et ses créanciers d’incidences économiques liées à la détention de propres parts, restreint aussi, par des limitations de pourcentage, l’acquisition de propres parts et l’incidence sociale de la détention de propres parts sociales110. Les parts sociales de SARL devant être entièrement libérées (art. 774 al. 2, 777c al. 1 CO), la question de savoir quelles seraient les modalités d’acquisition de parts sociales partiellement libérées ne se pose pas contrairement au droit de la SA111. De même ne se pose pas la question de l’incidence d’un capital-participation, le droit de la SÀRL ne prévoyant pas de capital participation possible112.

Les bons de jouissance (cf. l’art. 774 a CO) ne sont pas des parts au capital social de la société et ne sont pas concernés par les limitations d’achat de propres parts par la société113, mais comme en droit de la SA la société doit avoir des fonds propres librement disponibles pour en faire l’acquisition (voir supra II.1.2). En cas contraire elle procéderait à un remboursement de parts sociales aux associés prohibé par l’art. 793 al. 2 CO.

Selon l’art. 783 al. 1 CO, l’acquisition par la SÀRL de ses propres parts sociales est soumise à deux conditions: la société ne peut acquérir ses propres parts sociales que si elle dispose librement d’une part de ses fonds propres équivalant au montant de la dépense et que la valeur nominale de l’ensemble des parts sociales acquises ne dépasse pas 10% voire 35% du capital social. Ces limites ne sont pas applicables dans le cadre d’un rachat de propres parts sociales suivi d’une réduction du capital social (art. 782, 732 ss CO). L’art. 783 CO prévoit le principe de la limite de 10% et des exceptions à cette limite pour le cas, d’une part, d’acquisition ensuite d’une restriction de transfert ou, d’autre part, en relation avec la sortie ou l’exclusion d’un associé. Ces cas sont exhaustivement énumérés114. Dans ces cas, la limite s’élève à 35% au maximum, qui doivent être ramenés à 10% dans les deux ans. La limite relativement élevée de 35% résulte du fait que les associés sont généralement peu nombreux et qu’une solution de rachat doit dès lors se prendre qu’entre quelques associés115.

Comme en droit de la SA le législateur a limité l’acquisition de propres parts sociales par la société du fait que celles-ci sont des non-valeurs ou auto-valeurs pour la société116, mais il a aussi tenu compte que lors de successions, liquidations de régimes matrimoniaux, cessions de parts sociales ayant une clause de restriction de transmissibilité (ce qui est la règle selon l’art. 786 al. 1 et 2 CO), il y avait lieu de permettre à la SÀRL en boni, disposant donc de fonds propres supérieurs au montant de son capital social, de pouvoir pendant un temps limité, en l’occurrence deux ans, acquérir et détenir une partie de ses propres parts sociales.

Les modalités de détermination des fonds propres (librement) disponibles diffèrent cependant en droit de la SÀRL selon que l’acquisition se fait, d’une part, ordinairement ou en relation avec une restriction de transfert (art. 783 CO, infra 4.1) nécessitant des fonds propres librement disponibles ou, d’autre part, en relation avec un droit de sortie ou d’exclusion de la société nécessitant des fonds propres disponibles (art. 825a al. 1 ch. 1 CO, infra 4.2). Cette dernière notion est plus large et est en lien avec le droit d’un associé qui quitte la société à une indemnisation correspondant selon l’art. 825 CO à la valeur réelle de ses parts sociales, soit une valeur pleine et entière ne pouvant se limiter à la seule prise en compte de fonds propres librement disponibles. Cette distinction résulte des art. 825 et 825a al. 1 ch. 1 CO auxquels se réfère l’art. 783 CO117.

La décision d’acquérir des propres parts sociales est de la compétence de l’assemblée des associés. Cette compétence d’approuver l’acquisition de propres parts sociales relève expressément de l’art. 804 al. 2 ch. 11 CO qui prévoit aussi que l’assemblée des associés peut autoriser les gérants à acquérir pour la société des propres parts sociales. L’associé cédant est exclu du vote (art. 806a al. 2 CO). Le vote de l’assemblée des associés se fait à la majorité ordinaire (art. 808, 808b al. 1 CO a contrario). La majorité qualifiée requise par l’art. 808b al. 1 ch. 4 CO en cas d’approbation de cession de parts ne doit pas être observée par l’assemblée des associés ni également pour octroyer cette compétence aux gérants118 car l’acquisition de propres parts ne fait pas entrer dans la société un nouvel associé, motif à une majorité qualifiée devant être observée. Il en va de même s’agissant de la majorité requise de la décision de souscrire des propres parts sociales lors d’une augmentation de capital, bien que le CO ne le précise pas. Dans ce dernier cas il n’y a du reste pas de transfert de parts sociales.

En cas d’acquisition de propres parts sociales la société doit observer le principe d’égalité de traitement entre les associés. Une acquisition particulière n’observant pas ledit principe, tels les cas permettant une acquisition jusqu’à 35% du capital, doit être objectivement justifiée119.

La forme écrite de la cession de parts sociales doit être observée (art. 785 al. 1 CO), sous réserve d’un transfert en la forme d’un acte authentique réservé par les statuts. Le transfert doit ensuite être inscrit par les gérants dans le registre des parts et être suivi d’une communication au registre du commerce pour l’inscription de propres parts (cf. l’art. 791 CO).

Le fait que la décision relève de la compétence de l’assemblée des associés ne libère pas les gérants de leur responsabilité car il leur appartient d’informer clairement les associés des limitations légales à l’acquisition de propres parts sociales, cas échéant du fait que l’acquisition ne peut être effectuée si les conditions ne sont pas entièrement remplies. Les gérants sont responsables de la gestion des actifs. Si l’acquisition de propres parts sociales en surnombre viole une prescription d’ordre de droit des sociétés avec l’incidence d’une liquidation partielle directe au plan fiscal (art. 4a al. 1, 2e phrase LIA), l’acquisition de propres parts sociales par la SÀRL en dehors des possibilités de financement par des fonds disponibles n’est pas une simple violation de prescription d’ordre mais est contraire à l’art. 793 al. 2 CO selon lesquels les apports libérés ne peuvent pas être restitués.

L’aval éventuel par l’assemblée des associés à une acquisition de propres parts hors les conditions légales ne libère pas les gérants de leur responsabilité (art. 827 / 754 CO) envers les tiers.

L’art. 783 al. 1 CO dispose que la SÀRL ne peut acquérir de propres parts sociales que si elle dispose librement d’une part de ses fonds propres équivalant au montant de la dépense nécessaire. La disposition fait état de fonds propres librement disponibles. Le principe est le même qu’en droit de la SA. S’agissant de la SÀRL la limitation ordinaire est de 10% et, en cas de restriction de transfert, qui est la règle (art. 786 al. 1 et 2 CO), elle est de 35%. Seuls des fonds propres librement disponibles peuvent être utilisés par la SÀRL, c’est-à-dire des fonds constitués par des réserves spéciales dont l’affectation est compatible avec l’acquisition de propres parts sociales, par la part disponiblede la réserve légale (réserve issue du capital et issue du bénéfice) excédant le 50% du capital social (20% pour les sociétés holding, cf. l’art. 671 al. 3 et 4 CO), par du bénéfice reporté et au bilan. La base d’appréciation est le dernier bilan (révisé) approuvé par l’assemblée des associés et l’évolution depuis lors des comptes de la société. Il est ainsi renvoyé pour la notion de fonds propres librement disponibles et la constatation de leur existence au point II.4 supra120.

L’acquisition par la société de propres parts sociales nécessite au préalable de déterminer la valeur de la société, respectivement des parts sociales. Voir à ce sujet supra II.4.2.

Le rachat de propres parts sociales par la SÀRL peut être lié aussi à une exclusion de la société d’un associé (art. 825 al. 1 CO) ou à l’exercice par un associé d’un droit de sortie (art. 825 al. 2 CO), comme l’énonce l’art. 783 al. 2 CO. Ces cas ne se retrouvent pas en droit de la SA car cette entité, pure société de capitaux, ne connaît ni l’un ni l’autre mode de quitter la société. La SA est quittée par seule cession d’actions sous réserve de dissolution de l’entité.

Si la sortie de la SÀRL est motivée par une décision d’exclusion ou l’exercice d’un droit de sortie, l’associé sortant a droit à une indemnisation correspondant à la valeur réelle de ses parts sociales (art. 825 al. 1 CO), correspondant à une valeur pleine et entière121. Il s’agit d’un droit impératif122. Dans ce cadre un rachat de propres parts sociales par la SÀRL est possible jusqu’à 35% du capital social (art. 783 al. 2 CO). Aux termes de l’art. 825a al. 1 ch. 1 CO, relatif au versement dans le cadre d’un droit de sortie ou d’exclusion de la SÀRL, il y a exigibilité de l’indemnisation si la société 1) dispose de «fonds propres disponibles», 2) peut aliéner les parts sociales de l’associé qui quitte la société, 3) peut réduire son capital social dans le respect des dispositions en la matière. La formulation de l’art. 825a al. 1 ch. 1 CO diffère de celle de l’art. 783 al. 1 CO qui fait état de «fonds propres librement disponibles».

La notion de «fonds propres disponibles» de l’art. 825a al. 1 ch. 1 CO est plus large. Elle comprend la partie des fonds propres qui dépasse le capital social, soit la réserve générale sans limitation, la réserve de réévaluation, les réserves prévues pour des buts spécifiques, comme des réserves pour égalisation des dividendes ou des réserves de remplacement, soit ainsi également des fonds propres qui ne sont pas librement disponibles123, le bénéfice reporté et le bénéfice de l’exercice au bilan. Le disponible doit être confirmé par un rapport de révision d’un expert réviseur agréé (art. 825a al. 2 CO). Ce rapport n’est légalement pas requis pour les cas relevant de l’art. 783 CO comme d’ailleurs de l’art. 659 CO. La société ayant effectué un opting out (art. 727a al. 2 CO) devra faire réviser ses comptes par un réviseur agréé. Selon un auteur124 les gérants pourront verser sous leur responsabilité l’indemnité de sortie si les fonds propres qui résultent du dernier bilan révisé sont suffisants et si la situation de la société ne s’est pas détériorée depuis, notamment si l’indemnité est de peu d’importance et que l’exigence d’un rapport de révision serait disproportionnée. Relevons que les coûts d’un rapport de constat selon l’art. 825a al. 2 CO ne devraient pas être particulièrement disproportionnés si la situation est claire et que les gérants sont à même de produire un bilan actualisé et une déclaration de situation dans la continuité par rapport au dernier bilan (révisé et) approuvé par l’assemblée des associés. Si la SÀRL peut aliéner les parts sociales de l’associé qui quitte la société et dispose de cette garantie (une lettre d’intention d’acquisition n’est pas suffisante, des garanties doivent être établies) elle peut renoncer à un rapport de conformité d’un expert réviseur agréé125. Comme en cas d’acquisition de propres parts sociales selon le régime ordinaire (art. 783 CO) les parts sociales acquises seront inscrites au bilan en diminution des fonds propres (non du capital social qui reste inchangé)126.

L’art. 783 al. 3 CO précise que les obligations de versements supplémentaires et de prestations accessoires attachées aux parts sociales doivent être supprimées avant l’acquisition des parts par la SÀRL. Cela suppose une modification des statuts et le respect de l’art. 795c CO, qui renvoie à la procédure de réduction du capital social (art. 782 et 732 ss CO).

Afin de maintenir les versements supplémentaires et autres prestations accessoires sur les autres parts sociales, la société devra distinguer des parts de type A et B avec et sans obligation de versements supplémentaires et autres prestations accessoires. La procédure est particulièrement lourde. Pour une courte période de détention de propres parts sociales auxquelles sont liés uniquement des versements supplémentaires, il devrait être possible de consigner le montant des éventuels versements supplémentaires sur un compte bancaire en faveur de la SÀRL jusqu’à l’aliénation ou suppression des parts concernées. Le montant bloqué devrait être fourni soit par l’aliénateur, soit par les autres associés. Des fonds propres librement disponibles de la société ne pourront pas servir à ce financement du fait même de la procédure en marge de la loi assumée par les gérants. Si une acquisition de propres parts sociales non conforme est effectuée, les gérants répondront personnellement des versements supplémentaires (art. 827 / 754 CO), l’acquisition en soit ne sera pas nulle car les prescriptions et limitations sont d’ordre127.

Le capital détenu par la société n’étant plus en circulation, les propres parts sociales de la société ne sont pas présentées à l’actif mais au passif sousla forme d’une déduction de capitaux propres (art. 959a al. 2 ch. 3 let. e CO) non du capital social. Selon l’art. 659a al. 2 CO, par renvoi del’art. 783 al. 4 CO, la société devrait en outre constituer une réserve pour propres parts sociales équivalente au montant de l’acquisition. Cette constitution de réserve n’est plus requise (voir supra II.5)128. L’annexe des comptes annuels, vérifiée par l’organe de révision comme d’ailleurs les modalités d’acquisition de propres parts sociales, doit donner les indications relatives aux propres parts sociales acquises ou aliénées (art. 959c al. 2 ch. 4 et 5 CO). Voir ég. mutatis mutandis supra II.5.

Les exemples ci-après illustrent un bilan ne permettant pas l’acquisition de propres parts sociales (ex. 3) et deux bilans après acquisition de propres parts sociales en des situations distinctes spéciales (ex. 4 et 5).

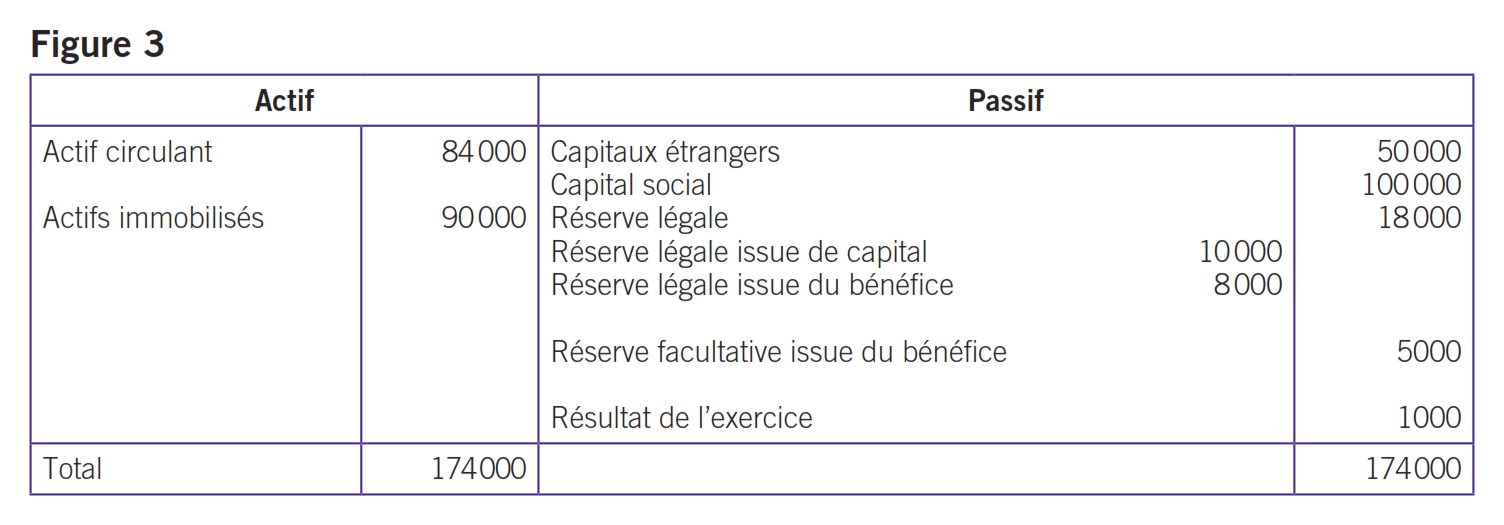

La société XYZ SÀRL au capital social de 100 000 CHF désire acquérir 30 parts sociales de valeur nominale de 1000 CHF pour le montant de 35 000 CHF eu égard à une situation de cession de parts sociales avec restriction de transfert. Son bilan se présente comme suit (voir figure 3).

Dans cette constellation l’acquisition de propres parts sociales n’est pas possible car la société ne dispose pas de fonds propres librement disponibles en suffisance. Ceux-ci ne se montent qu’à 6000 CHF. Tant que la société ne dispose pas de plus de 50 000 CHF de réserve légale le montant existant de ce poste ne peut pas être utilisé à des fins d’acquisition de propres parts de capital. En l’espèce la société ne pourrait affecter que 6000 CHF à l’acquisition de propres parts sociales.

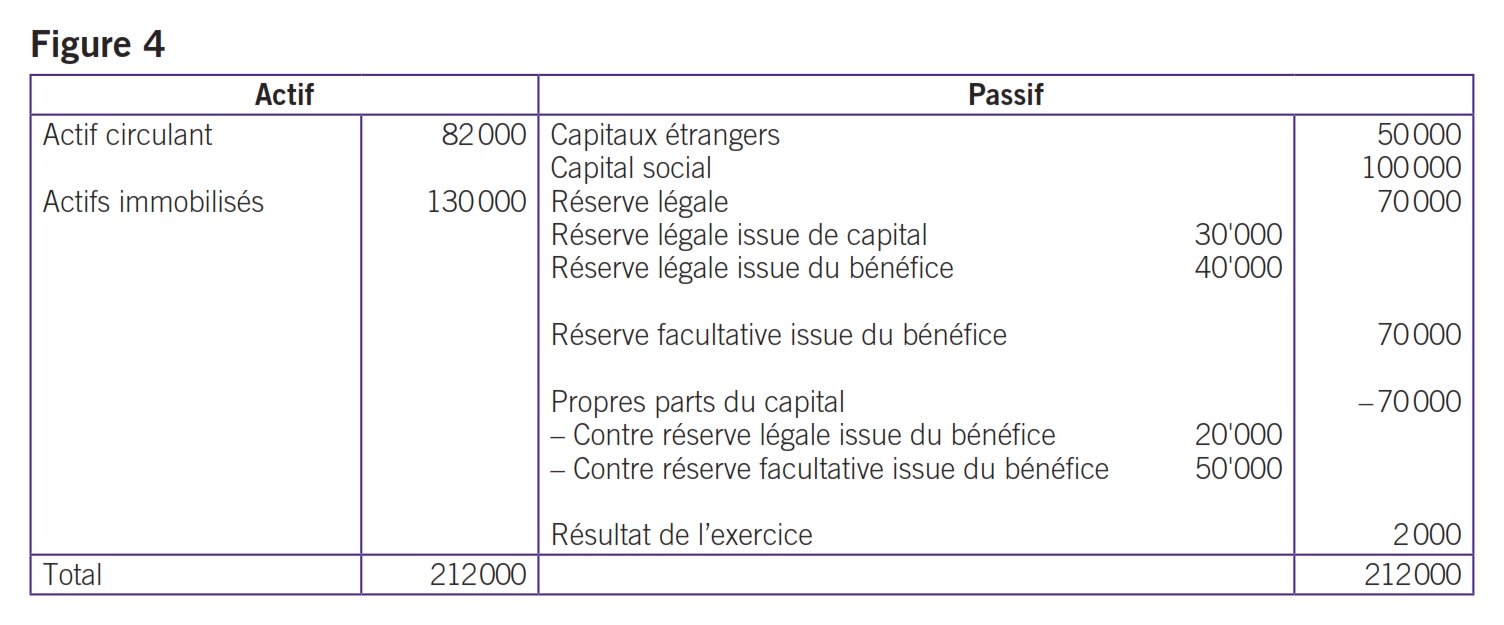

La société XYZ SÀRL au capital social de 100 000 CHF a acquis 35 propres parts sociales de valeur nominale de 1000 CHF pour le montant de 70 000 CHF. Son bilan se présente comme suit avec un financement s’étant effectué en partie par la réserve légale issue du bénéfice et en partie par la réserve facultative issues du bénéfice (voir figure 4).

Dans cette constellation l’acquisition de propres parts sociales est possible car la société dispose effectivement de fonds propres librement disponibles suffisants. Elle doit préciser la source de financement dans le cadre de ses fonds propres à des fins fiscales.

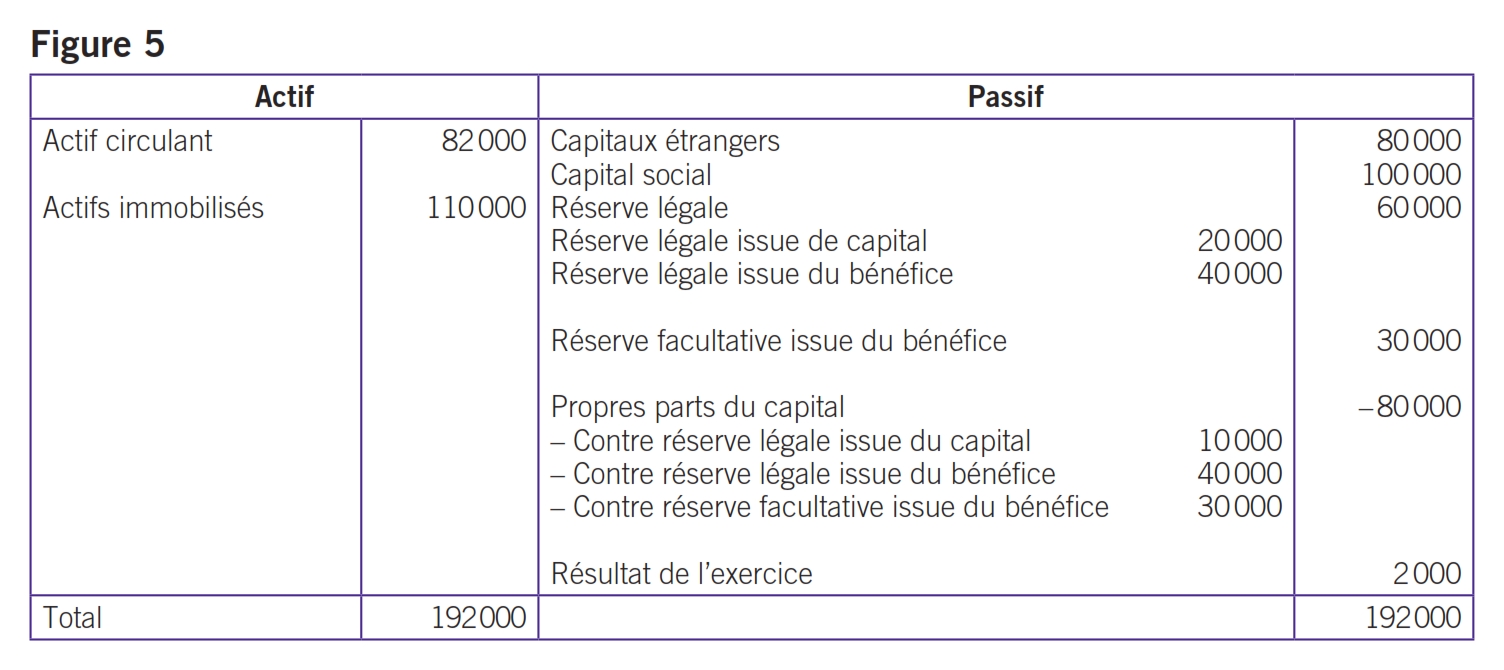

La société XYZ SÀRL au capital social de 100 000 CHF a acquis 35 propres parts sociales de valeur nominale de 1000 CHF pour le montant de 80 000 CHF suite à l’exclusion d’un associé. Son bilan se présente comme suit avec un financement s’étant effectué en partie par la réserve légale issue du capital, la réserve légale issue du bénéfice et par la réserve facultative issue du bénéfice (voir figure 5).

Dans cette constellation l’acquisition de propres parts sociales dans le cadre d’une exclusion d’un associé est effectuée par des fonds propres librement disponibles à hauteur de 40 000 CHF (30 000 CHF + 10 000 CHF [postes réserve facultative issue du bénéfice et réserve légale issue du capital]) et à hauteur de 40 000 CHF par des fonds disponibles issus du poste réserve légale issue du bénéfice. L’exclusion permet cet usage de fonds non librement disponibles; en effet jusqu’à hauteur de 50% du capital social (20% pour une société holding) la réserve légale n’est pas librement disponible (art. 671 al. 3 et 4 CO). Le bilan doit préciser la source de financement dans le cadre des fonds propres à des fins fiscales.

Dans le cadre d’une acquisition de parts sociales par la SÀRL en raison d’une restriction de transmissibilité, il sied de relever que le financement de 80 000 CHF ne serait pas possible. Seuls seraient librement disponibles 42 000 CHF.

L’art. 783 al. 4 CO renvoie à l’art. 659b CO, qui soumet ainsi l’acquisition par des filiales de parts sociales de la société-mère détenant une participation majoritaire129 dans lesdites filiales aux mêmes conditions que le rachat de propres parts sociales par la société-mère, car la substance de la société-mère est diminuée du fait de cette détention. Pour plus de détail il est renvoyé aux développements du droit de la SA (supra II.6).

Le CO ne prévoit pas de conséquences particulières lorsque la société acquiert des propres parts sociales au-delà des limites fixées qui sont des prescriptions d’ordre et n’entraînent dès lors pas la nullité des acquisitions surnuméraires130. Les conséquences fiscales de la liquidation partielle directe sont celles décrites pour la SA. Elle intervient d’emblée en cas d’acquisition surnuméraire et à l’issue des délais de deux et six ans voire ultérieurement en cas de suspension de délai (art. 4a al. 1 – 3 LIA131). Il en résulte que des acquisitions de propres parts surnuméraires entraînent en première ligne, en cas de dommage, la responsabilité des gérants (art. 827 / 754 CO), l’obligation de prendre toutes mesures utiles afin que la société se conforme à l’art. 783 CO et les conséquences fiscales de la liquidation partielle directe. En particulier, comme en droit de la SA, l’acquisition de propres parts sociales sans que la société ne dispose de fonds disponibles peut entraîner, d’une part, la nullité des acquisitions de propres parts, eu égard spécialement à l’art. 793 al. 2 CO selon lequel les apports libérés ne peuvent pas être restitués, d’autre part, la responsabilité des gérants.

Ce qui a été dit supra (II.7) s’agissant de la SA vaut mutatis mutandis.

L’art. 783 al. 4 CO renvoie au droit de la SA. En vertu de l’art. 659a CO, le droit de vote lié aux parts sociales et les droits qui leur sont rattachés132 sont suspendus. Les voix liées aux propres parts sociales n’entrent dans aucune forme de décompte de voix et de majorité absolue ou relative tant légale que statutaire. En cas de violation de ce principe les décisions prises peuvent être attaquées133. Les droits économiques (dividendes, droits préférentiels de souscription) subsistent (voir ég. supra II.8).

Le droit de la SÀRL, comme le droit de la SA, admet sans limite de pourcentage, sous réserve de dol, que la société reçoive ses propres parts sociales en nantissement à des fins de garantie de créances envers elle (cf. supra II.9)134. La question de la valeur réelle des parts sociales données en nantissement est cependant délicate135, les gérants engagent leur responsabilité en les acceptant (art. 827 / 754 CO). Les statuts peuvent prévoir que la constitution d’un droit de gage sur une part sociale requiertl’approbation de l’assemblée des associés. Celle-ci ne peut alors refuser son approbation que pour de justes motifs (art. 789b al. 1 CO). Les statuts peuvent aussi prévoir une telle disposition pour le cas de nantissement de propres parts sociales à des fins de garantie de créances envers la société.

Selon l’art. 905 al. 2 CC les parts sociales d’une SÀRL données en gage sont représentées à l’assemblée des associés de la société par l’associé lui-même.

Le projet de révision du Conseil fédéral du droit de la société anonyme du 23 novembre 2016 ne prévoit pas de modification du droit de la SÀRL s’agissant de l’acquisition par cette entité de propres parts sociales. Les modifications du droit de la SA trouveront application dans la mesure des renvois dynamiques au droit de la SA.

Les opérations précitées régies par la loi fédérale sur la fusion (LFus) peuvent poser aux sociétés des problèmes de propres parts au capital en surnombre. Ainsi en cas de fusion de deux sociétés la société reprenante peut se retrouver avec des propres parts au capital qui étaient détenues par la société reprises en plus de ses propres parts au capital. En cas de scission le nouveau capital social des sociétés, moins élevé, nécessitera peut-être une cession de propres parts au capital afin que les seuils de 10%, respectivement de 20% / 35% ne soient pas dépassés. Tel sera également le cas si une SÀRL se transforme en SA, le seuil de 35% de la SÀRL dont celle-ci aurait par hypothèse fait usage ne pourra pas être appliqué dans la nouvelle SA. Les problèmes posés évoqués devront être résolus avant les opérations selon la LFus afin d’éviter des situations d’incidences fiscales de liquidation partielle directe selon la LIA.

Cet article a mis en évidence les diverses questions de droit posées par l’acquisition de propres parts au capital social des SA et SÀRL.

S’il appert ci et là des divergences d’opinions de doctrine sur divers points rapportées en notes, il sied de relever qu’en cas d’acquisition de propres parts au capital de SA non entièrement libérées une réserve spéciale issue de fonds propres librement disponibles doit nécessairement être inscrite au passif du bilan correspondant au montant restant à libérer. Cette réserve est distincte de celle ayant alimenté la controverse quant à la présentation des propres actions et bons de participation au bilan. Aussi il sied de relever que même dans le cadre de la limite des 10% une détention de propres parts au capital plus de six ans, sous réserve de suspension de délai, entraîne l’incidence fiscale d’une liquidation partielle directe, ce que la doctrine du CO relève peu voire pas, laissant cet aspect dans l’ombre.

Par ailleurs en droit de la SÀRL la question des fonds (librement) disponibles nécessaires à l’acquisition de propres parts sociales s’énonce différemment selon les motifs à leur acquisition (1º acquisitions ordinaires ou à la suite d’une restriction de transfert nécessitant des fonds propres librement disponibles, 2° acquisition dans le cadre d’une sortie ou d’une exclusion de la société nécessitant des fonds propres [simplement] disponibles), aspects que les commentateurs distincts des art. 783 et 825 / 825a CO ne mettent pas ou peu en exergue notamment dans le commentaire de l’art. 783 CO.