Au fil des ans, les entreprises ont souvent accumulé d’importants moyens non nécessaires à l’exploitation («sociétés dites lourdes»). Le problème qui se pose souvent dans le processus de succession de telles entreprises est que le repreneur ne dispose pas de fonds propres suffisants pour financer le prix d’achat. Les divisions ou séparations peuvent souvent constituer des solutions dans de tels cas.

Cette contribution est constituée de deux parties. Les principes essentiels à la compréhension de la problématique et notamment les dispositions financières, juridiques et fiscales visant à résoudre le problème seront présentés dans une première partie. La deuxième partie récapitulera les explications données et les concrétisera par un exemple.

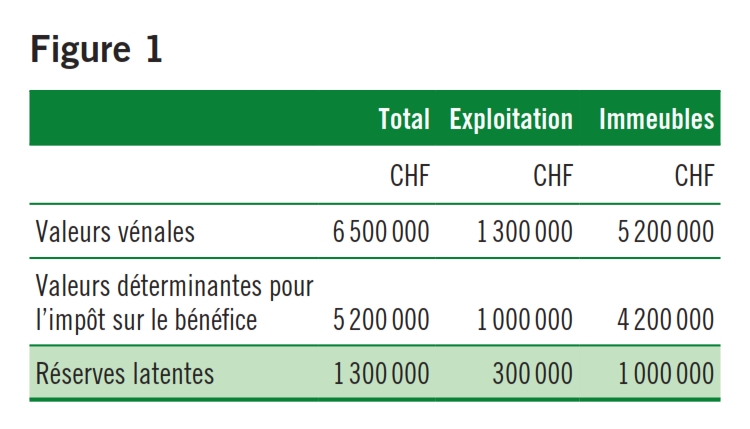

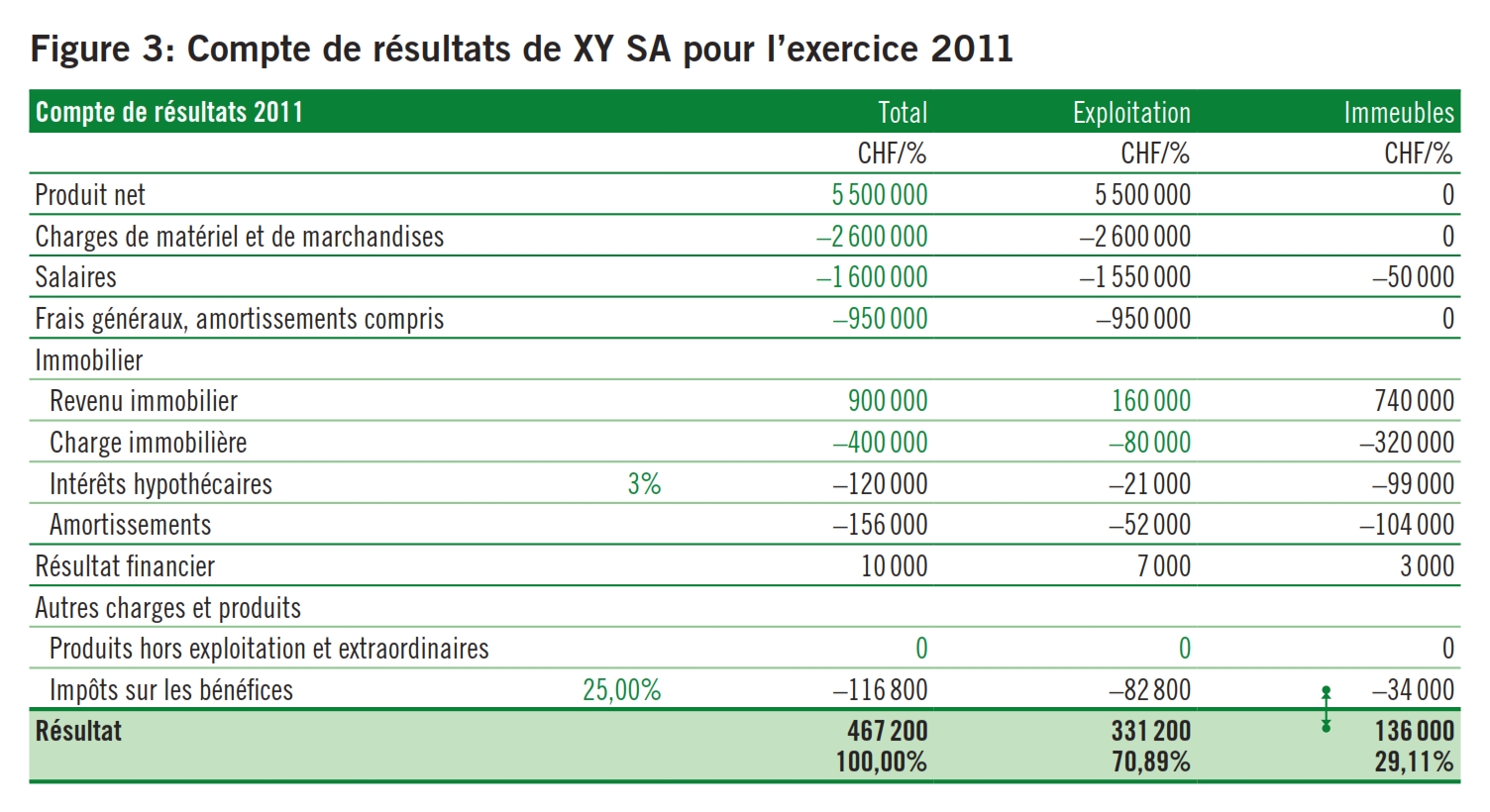

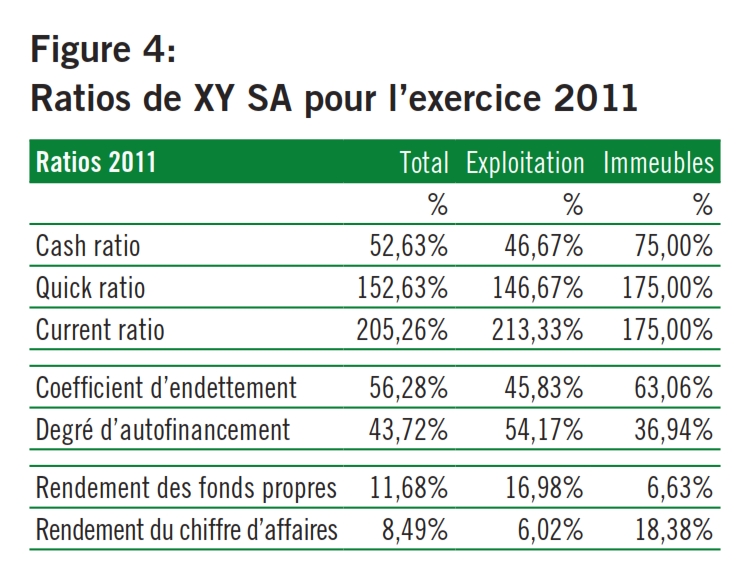

La société XY SA ayant son siège dans le canton de Zurich est une entreprise de production et commerciale, dont la situation financière au 31 décembre 2011 est la suivante dans les domaines de l’exploitation et de l’immobilier.1

Ces données sont objectives. L’inventaire et la modification des réserves latentes sont déjà décomposés dans les illustrations suivantes. Les réserves latentes sur l’immobilier sont particulièrement importantes pour les explications ci-après (cf. les figures 1 à 5).

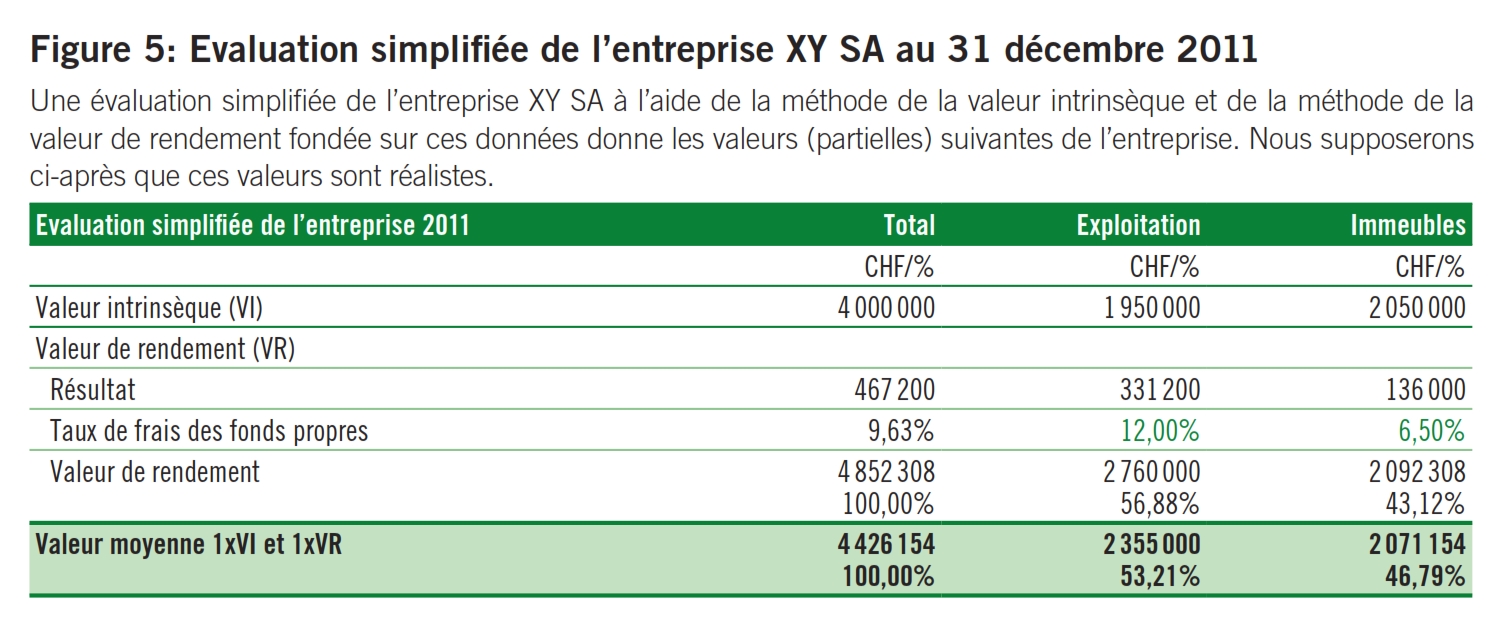

Les données de XY SA montrent que la valeur de l’entreprise est légèrement supérieure ou inférieure à 55% de la valeur totale de XY SA, selon la méthode d’évaluation de l’entreprise choisie (valeur de rendement ou valeur moyenne).

Les structures financières évidentes de la XY SA sont:

- deux domaines, à savoir l’exploitation à proprement parler et les immeubles de placement hors exploitation;

- l’exploitation inclut un immeuble servant à l’exploitation;

- en plus de leur relation de capital et de travail, les deux actionnaires ont également chacun une relation de compte courant avec la XY SA, A ayant un engagement et B une créance.

Dans la perspective de la succession d’entreprise de la XY SA qui devra avoir lieu en dehors de la famille, faute de descendants appropriés, les deux actionnaires A et B parviennent à la conclusion que le processus de transaction peut être considérablement simplifié, si les immeubles de placement hors exploitation sont séparés de l’entreprise, ce qui permettrait d’abaisser la valeur de la transaction de 4,4 à 4,8 millions de francs pour l’ensemble de l’entreprise à environ 2,3 à 2,7 millions de francs pour la seule exploitation. La séparation des immeubles de placement peut être réalisée sans restriction pour l’entreprise, car ils sont effectivement hors exploitation.

Dans le pire des cas, il sera envisageable de séparer également l’immeuble d’exploitation de l’entreprise, ce qui permettrait de réduire encore plus la valeur de transaction. Dans ce cas, l’entreprise serait toutefois privée de lieu d’exploitation et devrait louer des locaux appropriés, idéalement dans l’immeuble d’exploitation préalablement séparé, une opération souvent qualifiée de «Sale-and-Rent-Back» ou de «Sale-and-Lease-Back».2 Contrairement aux immeubles de placement, on voit bien ici que l’immeuble d’exploitation est tout de même lié à l’entreprise, même s’il n’est pas indispensable.

La réduction de la valeur de la transaction ne peut toutefois pas être atteinte par une vente3, mais uniquement par une division de l’entreprise dans sa totalité ou par une séparation des immeubles de la XY SA. La vente n’entraînerait effectivement qu’un échange d’actifs nets, à savoir des immeubles moins les hypothèques contre des liquidités ou une créance, ce qui a été présenté dans le cas présent de la XY SA à l’aide de données concrètes pour les immeubles de placement.

Taux de comptabilisation à l’aide d’une écriture globale:

Créance sur divers CHF 1 900 000

Immobilier CHF 5 200 000

Hypothèques CHF 3 300 000

Liquidités sur créances CHF 1 900 000

Comme le montrent ces taux de comptabilisation, les immeubles sont certes vendus déduction faite des hypothèques. Le total du bilan est également réduit, mais cette vente n’affecte pourtant pas les fonds propres de XY SA. Sa valeur intrinsèque est donc la même qu’avant la vente. Si l’on part en outre du principe que les liquidités générées par la vente pourront être investies à long terme de manière toujours aussi profitable et sûre que les immeubles, par exemple en titres, et qu’il n’y aura donc pas de risque de refinancement, la valeur de rendement de XY SA ne change pas non plus.

Une distribution correspondante de XY SA aux deux actionnaires A et B pourrait constituer une solution, en supposant que la totalité des fonds générés par la vente puisse être distribuée.

Taux de comptabilisation pour la distribution:

Réserves, bénéfice4, 5 sur liquidités CHF 1 900 000

La section 2.3 ci-après présente la conséquence fiscale de cette distribution. Rappelons simplement que celle-ci empêche souvent la décision en faveur de cette variante d’allègement d’une entreprise ou concrètement de la XY SA.

La division ou séparation regroupe en quelque sorte ces deux processus. Conformément à l’art. 29 LFus, la scission d’une société6 peut résulter:

- soit de la division de l’ensemble de son patrimoine et du transfert des parts de ce dernier à d’autres sociétés; ses associés reçoivent des parts sociales ou des droits de sociétariat des sociétés reprenantes; la société transférante est dissoute et radiée du registre du commerce (division);

- soit du transfert d’une ou de plusieurs parts de son patrimoine à d’autres sociétés; ses associés reçoivent des parts sociales ou des droits de sociétariat des sociétés reprenantes (séparation).

Il apparaît ainsi clairement que la division et séparation entraîne obligatoirement la division d’un excédent d’actifs ou des fonds propres.7

Selon l’art. 31 al. 2 LFus, les associés de la société transférante peuvent se voir attribuer:

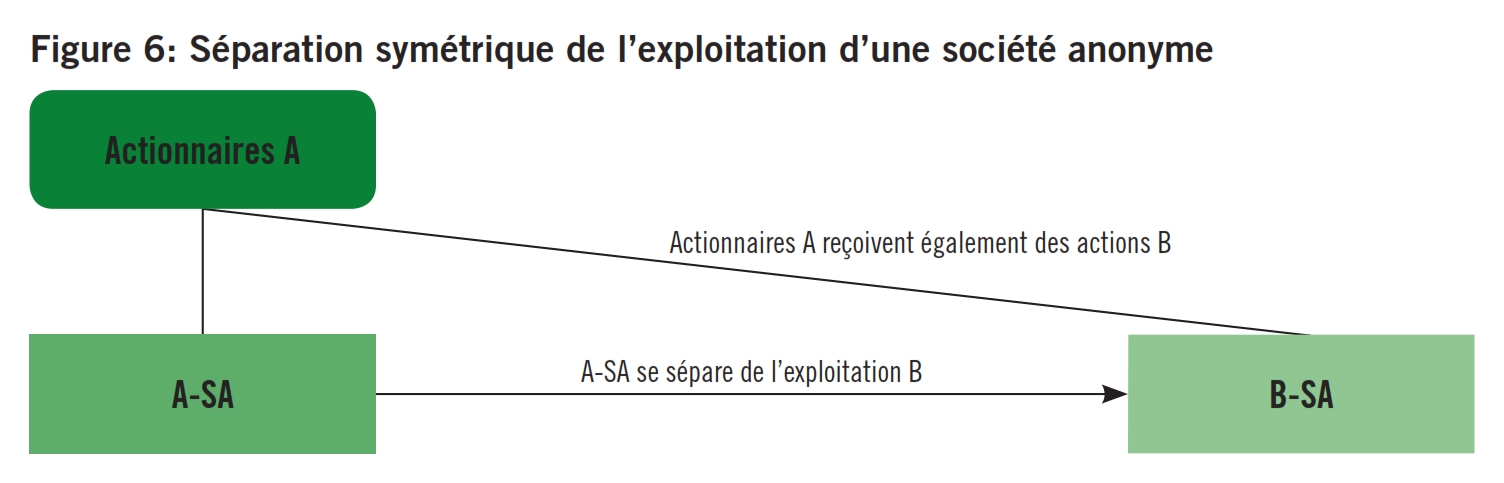

- des parts sociales ou des droits de sociétariat de l’ensemble des sociétés participant à la scission qui soient proportionnels à leur participation antérieure, ce que l’on qualifie de scission symétrique;

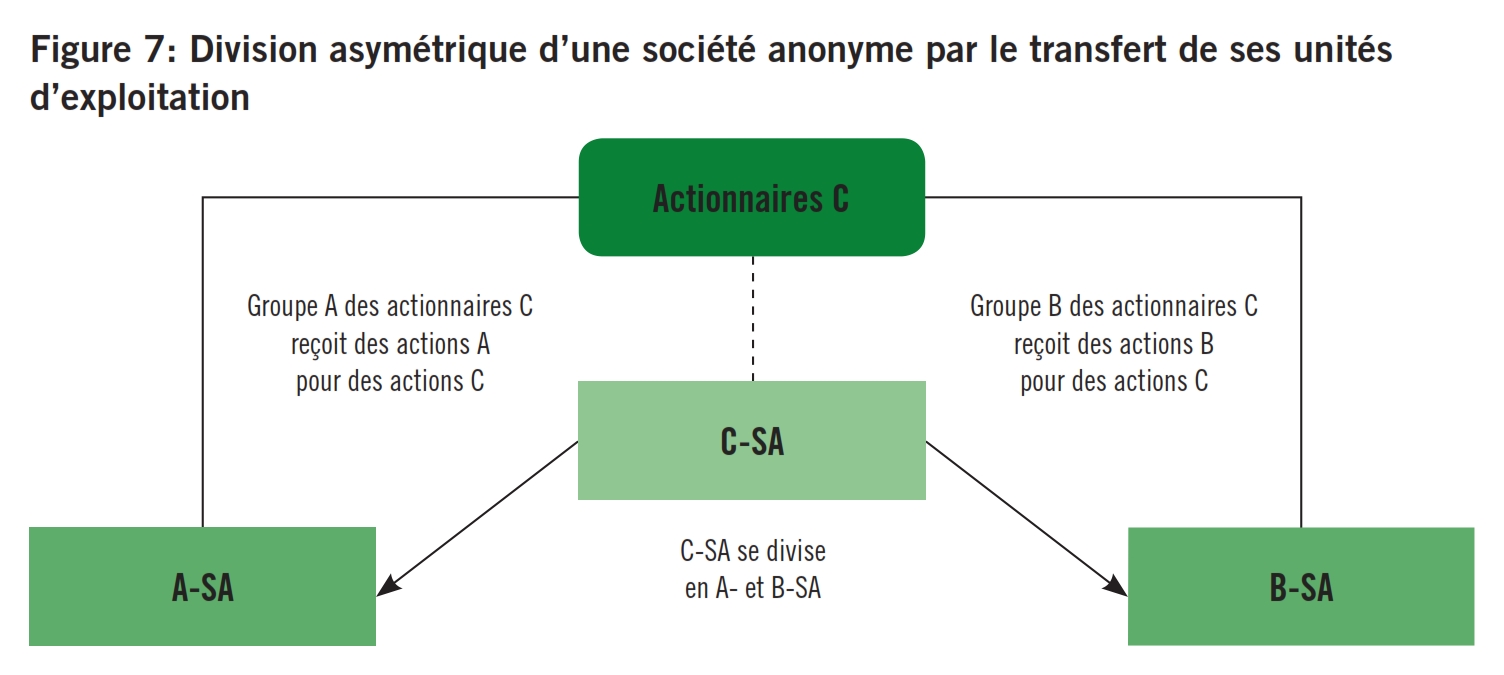

- des parts sociales ou des droits de sociétariat de certaines ou de l’ensemble des sociétés participant à la scission qui ne soient pas proportionnels à leur participation antérieure, ce que l’on qualifie de scission asymétrique.

Les figures 6 et 7 présentent la scission symétrique et asymétrique sous une forme graphique.8

Les divisions et séparations peuvent servir à la préparation de la succession à proprement parler de l’entreprise.9 Les parties impliquées dans la scission assument le rôle de partie transférante et de partie reprenante.

Lors des scissions symétriques, les parties impliquées jusque-là restent donc les parties transférantes, tant dans l’entreprise transférante que reprenante. Dans les scissions asymétriques, les parties impliquées jusque-là peuvent en revanche aussi devenir les parties reprenantes, selon la situation et le point de vue.

Une scission permet, le cas échéant, de franchir une étape importante en direction de la succession d’entreprise. Une grande entreprise onéreuse qui serait pratiquement impossible à vendre dans sa globalité peut ainsi être scindée en plusieurs unités d’exploitation plus facilement réalisables. Une entreprise lourde peut aussi être scindée de telle sorte que les actifs hors exploitation soient séparés de l’exploitation principale, qui constitue alors l’objet central de la succession d’entreprise. Une entreprise ayant des unités d’exploitation et une fortune répondant à des critères de risque différents peut également être scindée en conséquence par les parties reprenantes respectives, dans la perspective de la succession d’entreprise, afin de circonscrire les risques et de prendre en compte différentes préférences de risque-rendement.

La division et la séparation sont donc très intéressantes pour favoriser le processus de transaction, tant d’un point de vue financier que juridique. Les aspects fiscaux afférents présentés à la section suivante constituent un autre critère déterminant pour la division et la séparation.

Les dispositions fiscales relatives à la division et à la séparation sont identiques pour la Confédération et les cantons, car elles font l’objet d’une harmonisation verticale et horizontale. C’est pourquoi les dispositions correspondantes de la Confédération seront présentées en guise d’exemple.

Selon l’art. 61 al. 1 let. b LIFD, les réserves latentes d’une personne morale ne sont pas imposées en cas de division ou séparation, pour autant que la personne morale reste assujettie à l’impôt en Suisse et que les éléments commerciaux soient repris à leur dernière valeur déterminante pour l’impôt sur le bénéfice, à condition que ce transfert ait pour objet une ou plusieurs exploitations ou parties distinctes d’exploitation et pour autant que les personnes morales existantes après la scission poursuivent une exploitation ou une partie distincte d’exploitation.

L’exigence de double exploitation constitue donc la caractéristique à proprement parler de la neutralité fiscale de la scission.10

La loi sur la fusion ne définit pas les notions d’exploitation et de partie distincte d’exploitation. De même, les nouvelles dispositions fiscales concernant la scission ne donnent pas non plus d’explication de ces deux notions. C’est pourquoi la notion d’exploitation continue d’être interprétée comme avant au sens fiscal.11

Une exploitation est donc un ensemble d’éléments patrimoniaux de nature organisationnelle et technique qui constitue une entité relativement autonome pour la production d’une prestation fournie par l’entreprise12, 13. L’exploitation est relativement autonome si elle se distingue par un grand degré d’autonomie, en formant un organisme économique distinct de l’entreprise qui est capable d’exister en toute indépendance.14

L’exigence de double exploitation n’est souvent pas satisfaite, notamment dans le cas fréquent où l’immeuble doit être séparé de l’exploitation.

Les immeubles ne constituent une exploitation que dans la mesure où les exigences suivantes sont cumulativement remplies:

- il y a une participation au marché ou des immeubles d’exploitation sont loués à des sociétés du groupe;

- l’entreprise occupe ou mandate au moins une personne pour la gérance des immeubles (un emploi à plein temps pour des travaux de gestion immobilière);

- les rendements locatifs sont au moins 20 fois supérieurs au coût du personnel conforme au marché pour la gérance des immeubles.15

Si seule l’exigence de simple exploitation est satisfaite, la division ou la séparation selon l’art. 61 al. 1 let. b LIFD et les dispositions cantonales correspondantes ne peuvent pas être fiscalement neutres.

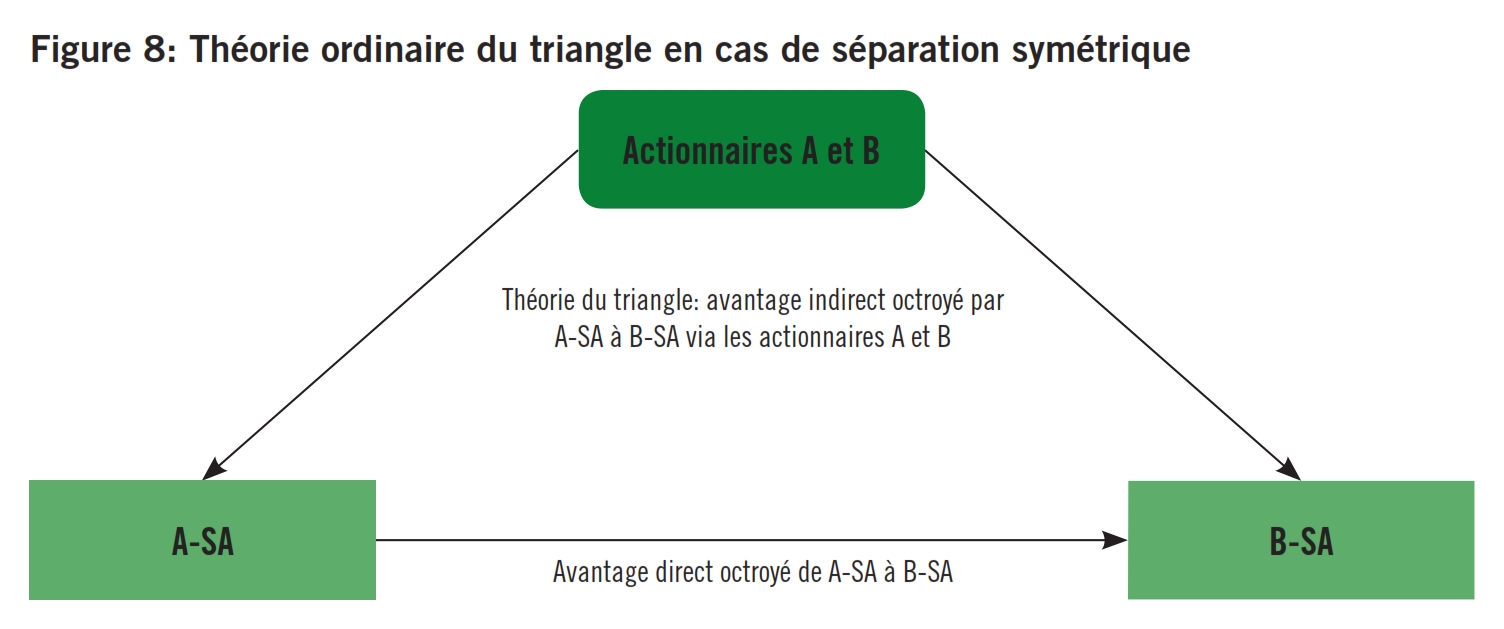

Si l’exigence d’exploitation n’est pas satisfaite dans le cadre d’une scission, indépendamment du fait qu’aucune exploitation ou partie distincte d’exploitation ne soit transférée ou qu’aucune exploitation ou partie distincte d’exploitation ne soit maintenue dans l’entreprise transférante ou reprenante après la scission, cela débouche en principe sur un cas de prélèvement imposable au titre de l’impôt sur le revenu ou sur les bénéfices pour les parties prenantes, conformément à la théorie du triangle16 en vigueur pour l’impôt sur le revenu et les bénéfices17.

La théorie du triangle stipule qu’un avantage octroyé directement à une entreprise sœur passe indirectement par les parties prenantes de cette entreprise sœur, leur participation à l’entreprise qui procède au versement perd de la valeur à hauteur de l’avantage octroyé et celle dans l’entreprise bénéficiaire en prend en conséquence18, 19, 20. La figure 8 explicite l’avantage fiscal octroyé de l’entreprise sœur par le biais de son titulaire de parts.

La théorie du triangle a deux effets sur les parties qui participent à la scission fiscalement neutre. D’une part elles réalisent un produit de participation imposable à hauteur des réserves ouvertes et latentes des actifs et passifs qui ne représentent pas une exploitation, qui sont transférées ou qui restent dans l’entreprise transférante et génèrent d’autre part des apports dissimulés de capital dans l’entreprise reprenante à hauteur de l’avantage octroyé à cette dernière.21

Cette charge fiscale au niveau des parties prenantes est évitée grâce à la théorie du triangle modifiée. Elle s’applique de toute façon aux personnes physiques ayant une fortune commerciale et aux entreprises en raison du principe selon lequel les comptes établis conformément au droit commercial sont déterminants pour le résultat fiscal22 et vaut également selon la nouvelle pratique administrative pour les personnes physiques pour lesquelles la participation à l’entreprise qui se scinde représente une fortune privée, par équité avec l’introduction de la loi sur la fusion.23 Chez les personnes physiques ayant des participations dans leur fortune privée, la distribution dans le cadre de la scission d’une entreprise n’est donc pas imposée, dans la mesure où elles n’aliènent pas la participation dans l’entreprise favorisée dans les cinq ans suivant l’exécution de la scission. Si elles vendent la participation ou des parts de celle-ci avant l’expiration de ce délai, la distribution est imposée au prorata24.

Ce délai de blocage n’est pas ancré dans la loi, mais repose par analogie avec l’application de la théorie du triangle modifiée chez les personnes détenant des participations dans leur fortune privée, sur la pratique administrative et est garanti par un revers correspondant pour l’imposition complémentaire en cas de violation des délais.25 Après l’expiration du délai de blocage de cinq ans, les personnes physiques peuvent, en revanche, vendre des participations dans les entreprises impliquées dans la scission détenues dans leur fortune privée en franchise d’impôts. Pour les personnes physiques ayant une fortune commerciale et pour les entreprises, la théorie du triangle modifiée ne dépend pas du délai de blocage de cinq ans pour la vente de la participation, mais présente un effet permanent, qui fait qu’il n’y a pas d’imposition au niveau de la partie impliquée, même en cas de vente au cours des cinq premières années suivant la scission.26

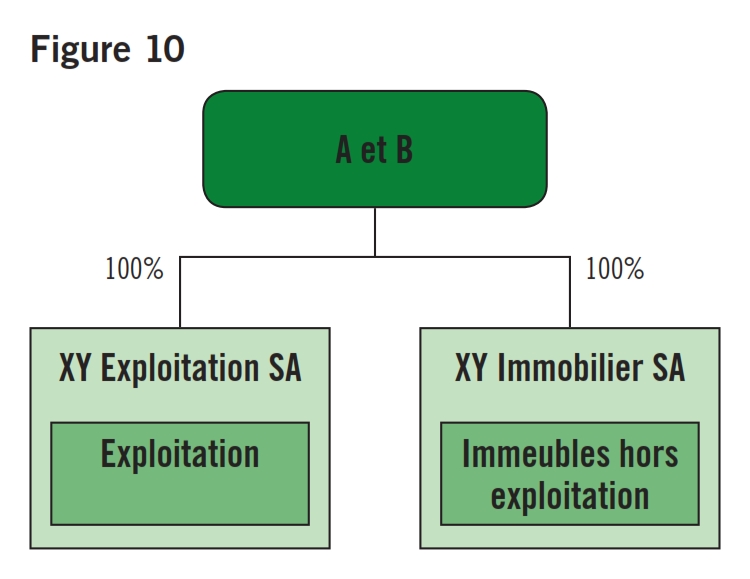

Eu égard aux explications ci-dessus et dans la perspective de la succession d’entreprise de la XY SA, les actionnaires A et B de la XY SA souhaitent séparer les immeubles hors exploitation de celle-ci dans une société anonyme XY Immobilier SA à créer qui leur appartiendra. Les sociétés XY Exploitation SA et XY Immobilier SA naissent de cette séparation.

Un rescrit fiscal est établi afin de ne courir aucun risque fiscal. Les préparatifs de la scission sont parallèlement engagés. Ces deux étapes sont décrites ci-après.

Le rescrit fiscal en question à l’intention des administrations des contributions impliquées de la Confédération et du canton se décompose comme suit:

- Situation initiale

- Objectif

- Evaluation fiscale

- Demande

La XY SA entretient une exploitation complète dans le domaine des biens d’équipement27 avec différentes lignes de produits dans son propre immeuble servant à l’exploitation. En raison de la marche des affaires satisfaisante au fil des ans, de nombreux immeubles de placement ont été acquis et constituent à présent une entrave dans la perspective de la succession d’entreprise.

Les actionnaires de XY SA sont A et B, tous deux domiciliés à Zurich.

D’après les comptes annuels révisés 2011, le total du bilan au 31 décembre 2011 s’élève à CHF 7 850 000 et la valeur comptable des immeubles hors exploitation à CHF 4 200 000 des actifs. Des hypothèques à hauteur de CHF 3 300 000 pèsent sur ces immeubles au 31 décembre 2011.

Afin de simplifier la succession d’entreprise ou tout simplement de la rendre possible, une séparation des immeubles hors exploitation de la XY SA dans une nouvelle société anonyme XY Immobilier SA détenue par les actionnaires A et B est nécessaire.

Cette séparation doit être réalisée conformément aux l’art. 29 ss LFus28.

Le tableau est le suivant après la séparation des immeubles hors exploitation de la XY SA dans la XY Immobilier SA.

Du fait de la différence entre la valeur de transfert des immeubles hors exploitation de CHF 5 200 000 et les hypothèques de CHF 3 300 000, soit au total CHF 1 900 000, on assiste à un prélèvement de capital de la XY SA et à un apport de capital à la XY Immobilier SA.

Une scission fiscalement neutre suppose l’exigence de double exploitation en plus du fait que la personne morale reste assujettie à l’impôt en Suisse et que les éléments commerciaux soient repris à leur dernière valeur déterminante pour l’impôt sur le bénéfice.29 Ces critères seront contrôlés ci-après:

- Maintien de l’assujettissement à l’impôt en Suisse

La XY SA reste assujettie à l’impôt en Suisse avec la poursuite de son exploitation. Pour la XY Immobilier SA, l’assujettissement à l’impôt en Suisse est nouveau. Son siège sera à Zurich et ce critère est donc également rempli.

Le but de la XY Immobilier SA est de détenir et de gérer des immeubles, notamment ceux qui seront à présent séparés.

- Reprise des éléments commerciaux à leur dernière valeur déterminante pour l’impôt sur le bénéfice

La séparation des immeubles hors exploitation peut être reprise à la valeur comptable déterminante pour l’impôt sur le bénéfice de CHF 4 200 000. Le cas échéant, la valeur vénale des immeubles de CHF 5 200 000 sera appliquée. Par conséquent, la XY SA devrait déclarer un bénéfice de CHF 1 000 000 résultant de la vente d’immobilisations.30

- Exigence de double exploitation

L’exploitation restant dans la XY SA représente une exploitation au sens des lois fiscales de la Confédération et du canton de Zurich.

La situation des immeubles hors exploitation est la suivante:

– Les immeubles n’ont pas un caractère d’exploitation et servent uniquement au placement du capital.

– Les immeubles seront loués à des tiers par la XY Immobilier SA, comme précédemment par la XY SA. Il y aura donc une participation au marché.

– L’administration technique et administrative des immeubles requiert un suivi complet par une personne. Il n’est pas encore possible de déterminer avec certitude que ce suivi correspondra à un emploi à plein temps comme le précise la circulaire de l’Administration fédérale des contributions, mais cela ne sera sans doute pas tout à fait le cas.

– La valeur seuil élevée fixée par l’Administration fédérale des contributions selon laquelle les rendements locatifs de l’immeuble d’exploitation sont au moins 20 fois supérieurs au coût du personnel conforme au marché pour la gérance des immeubles ne sera pas atteinte.

Les dispositions ayant été respectées à l’exception de l’exigence d’une double exploitation, puisque seule l’exigence de simple exploitation est satisfaite, et en raison des critères qui n’ont de ce fait pas été totalement remplis selon l’art. 61 al. 1 let. b LIFD et du § 67 al. 1 let. b de la législation fiscale du canton de Zurich, l’application de la théorie du triangle modifiée est demandée pour la présente séparation des immeubles hors exploitation, telle qu’elle est décrite dans la circulaire n° 5 «Restructurations» de l’Administration fédérale des contributions du 1er juin 2004, au ch. 4.3.3.3, page 65, avec les valeurs de base suivantes:

- Séparation des immeubles hors exploitation de la XY SA dans la XY Immobilier SA avec la valeur de transfert de CHF 5 200 000 et l’hypothèque de CHF 3 300 000, des fonds propres ouverts de CHF 1 900 000 étant ainsi transférés.

- Aucun amortissement sur les immeubles hors exploitation au 31 décembre 2011 dans la XY SA. Revalorisation des immeubles hors exploitation à la valeur comptable de CHF 4 200 000 au 31 décembre 2011 pour un certain montant durant l’exercice 2011 et comptabilisation d’un solde éventuel jusqu’à la valeur de transfert de CHF 5 200 000 durant l’exercice 2012.

- Aucune imposition des réserves ouvertes et latentes résultant du transfert chez les actionnaires A et B, pour autant qu’ils n’aliènent pas à titre onéreux, dans un délai de cinq ans, les droits de participation dans la XY Immobilier SA bénéficiaire. Signature d’un revers correspondant par les actionnaires A et B.

La succession d’entreprise envisagée de la XY SA et donc sa continuation en tant qu’entreprise seront considérablement favorisées ou soutenues par une séparation fiscalement intéressante.

La séparation de la XY SA vers la XY Immobilier SA peut bien sûr également inclure l’immeuble d’exploitation de la XY SA avec une valeur déterminante pour l’impôt sur le bénéfice de CHF 1 000 000 et une valeur vénale de CHF 1 300 000 et l’hypothèque afférente de CHF 700 000.

Dans ce cas, il faudrait vérifier si le portefeuille immobilier plus important en conséquence représente à présent une exploitation au sens du droit fiscal des restructurations. A notre avis, cela devrait être le cas.

Par ailleurs, la théorie du triangle modifiée ne s’appliquerait plus et la séparation pourrait être réalisée de manière fiscalement neutre au niveau des actionnaires A et B, mais aussi de la XY SA, conformément à l’art. 61 al. 1 let. b LIFD et au § 67 al. 1 let. b de la législation fiscale du canton de Zurich.

Dans la perspective du processus de transaction, la situation sera considérablement modifiée, l’exploitation, mais aussi l’immeuble d’exploitation étant à présent allégés. La XY SA devrait par conséquent louer l’immeuble d’exploitation séparé dans la XY Immobilier SA. La valeur de l’exploitation devrait connaître une certaine réduction en termes de valeur de l’entreprise, la valeur de rendement ne devrait en revanche pas ou peu changer.

Les «petites et moyennes entreprises» peuvent profiter de certains allègements de la procédure dans le processus de séparation.

Sont qualifiées de petites et moyennes entreprises au sens de l’art. 2 let. e LFus, les sociétés dont les parts ne sont pas cotées en Bourse et qui ne sont pas débitrices d’un emprunt par obligations. Par ailleurs, de telles entreprises ne doivent pas avoir dépassé deux des trois seuils quantitatifs suivants pendant les deux exercices qui précèdent la décision de fusion, de scission ou de transformation:

- total du bilan de 20 millions de francs,

- chiffre d’affaires de 40 millions de francs,

- moyenne annuelle de 200 emplois à plein temps.

Sur la base de ces critères, la XY SA mais aussi la XY Immobilier SA à créer remplissent donc les conditions pour être considérées comme petite et moyenne entreprise. Il en résulte donc les allègements suivants dans le cadre du processus de séparation:

- Les petites et moyennes entreprises peuvent renoncer à l’établissement d’un rapport de scission moyennant l’approbation de tous les associés (art. 39 al. 2 LFus).

- Les petites et moyennes entreprises peuvent renoncer à la procédure de consultation moyennant l’approbation de tous les associés (art. 41 al. 2 LFus).

- Les petites et moyennes entreprises peuvent renoncer à la vérification du/des bilan(s), du contrat ou du projet de scission par un expert-réviseur agréé moyennant l’approbation de tous les associés (art. 40 LFus et art. 15 al. 2 LFus).

Aussi, les explications ci-après sur la séparation selon la LFus se limiteront-elles aux étapes du processus déterminantes pour les petites et moyennes entreprises.

Les étapes du processus importantes dans le cadre de la séparation symétrique en vue de la création seront détaillées ci-après pour les petites et moyennes entreprises:

- Obtention du rescrit fiscal en vue de la séparation des immeubles et de l’hypothèque à taux fixe correspondante de la XY SA vers la XY Immobilier SA (cf. à ce sujet la section II. 1.).

- Création de la XY Immobilier SA conformément aux prescriptions formelles pour la création d’une société anonyme.

- Vérification d’un éventuel assujettissement à la TVA résultant du transfert de l’immeuble d’exploitation par séparation avec, le cas échéant, l’assujettissement correspondant à la TVA, p.ex. par le biais d’une procédure de déclaration.

- Etablissement de l’inventaire des actifs à séparer.

- Etablissement du contrat de scission écrit.

- Défense des intérêts des employés.

- Fourniture des sûretés, y compris production de la preuve.

- Prise de décision de l’assemblée générale à propos de la séparation.

Acte authentique de la décision de scission par un officier public avec inscription au registre du commerce.

Une description détaillée et un commentaire des différentes étapes du processus sont fournis dans les sections suivantes.

Notons qu’il faut veiller, dans le cadre du processus de séparation entre la XY SA et la XY Immobilier SA, à ce que la dernière date de clôture du bilan ne soit pas antérieure de plus de six mois à celle de la conclusion du contrat de scission, faute de quoi un bilan intermédiaire selon l’art. 35 LFus doit être établi. L’établissement d’un bilan intermédiaire est obligatoirement requis si des modifications importantes sont intervenues dans le patrimoine des sociétés impliquées dans la séparation depuis la clôture du dernier bilan.

Cf. la section II. 1. ci-dessus.

Les dispositions relatives au droit de la société anonyme doivent être respectées lors de la création de la XY Immobilier SA. Les étapes du processus déterminantes à cet égard sont détaillées ci-après:

- Détermination de la raison sociale (y compris la clarification auprès de l’Office du registre du commerce).

- Inscription auprès de l’Office du registre du commerce.

- Définition du capital-actions (y compris la répartition et la libération).

- Désignation des organes (Conseil d’administration, organe de révision), y compris le droit de signature.

- Ouverture d’un compte bancaire de consignation pour les parts sociales.

- Rédaction de l’acte constitutif, des statuts, etc.

- Documents de création pour contrôle préalable du notaire et de l’Office du registre du commerce, y compris les corrections éventuelles.

- Demande de déclaration d’acceptation de l’organe de révision.

- Tenue de l’assemblée constitutive.

- Libération du montant requis pour la société en formation par la banque (présentation de l’extrait du registre du commerce).

- Etablissement des certificats d’actions et ouverture d’un éventuel registre des actions.

- S’il est prévu d’employer du personnel, une annonce doit être faite à la caisse de compensation AVS et les assurances obligatoires doivent être conclues pour la LPP et la LAA.

- Demande d’un numéro de TVA à l’Administration fédérale des contributions.

En relation avec la séparation, il faut vérifier un éventuel assujettissement à la TVA résultant du transfert des immeubles par séparation avec, le cas échéant, l’assujettissement correspondant à la TVA, p.ex. par le biais d’une procédure de déclaration.

Un inventaire doit être établi dans le cadre de la séparation, conformément à l’art. 37 al. 1 let. b LFus. Il doit désigner les objets du patrimoine actif et passif à transférer en précisant le partage et l’attribution entre les sociétés impliquées. Les contrats avec des tiers peuvent également être transférés de la sorte. Les immeubles, les papiers-valeurs et les valeurs immatérielles doivent être mentionnés individuellement dans l’inventaire.

Eu égard à la garantie du substrat de responsabilité pour les créanciers, la fortune partielle transférée doit présenter un excédent d’actifs, ce qui est le cas avec les actifs à séparer présentés ci-après.

Sur la base d’un bilan actuel, les organes de direction de la XY SA et de la XY Immobilier SA doivent conclure un contrat de scission écrit, dont le contenu est pour l’essentiel prescrit par la loi, conformément à l’art. 37 LFus, et qui doit contenir les éléments suivants:

- la raison de commerce, le siège et la forme juridique des sociétés participant à la scission;

- un inventaire renfermant la désignation claire, le partage et l’attribution des objets du patrimoine actif et passif ainsi que l’attribution des fractions d’entreprise; les immeubles, les papiers-valeurs et les valeurs immatérielles sont mentionnés individuellement;

- le rapport d’échange des parts sociales et, le cas échéant, le montant de la soulte ou des indications sur le sociétariat des associés de la société transférante au sein de la société reprenante;

- les droits que la société reprenante attribue aux titulaires de droits spéciaux, de parts sociales sans droit de vote ou de bons de jouissance;

- la date à partir de laquelle les actes de la société transférante sont considérés comme accomplis pour le compte de la société reprenante;

- tout avantage particulier attribué aux membres d’un organe de direction ou d’administration ou aux associés gérants;

- une liste des rapports de travail transférés en raison de la scission.

- Rappelons ici qu’il n’y a ni échange de parts sociales ni versement d’une ou de plusieurs soultes dans le cadre de la séparation des actifs de la XY SA à la XY Immobilier SA (cf. à ce sujet l’art. 31 al. 2 let. a LFus et l’art. 7 LFus), car les actionnaires A et B détiennent déjà ou détiendront 100% des parts de la XY SA avant et après la séparation et détiendront également 100% des parts de la XY Immobilier SA après sa création. Dans ce contexte, il est inutile de procéder à une diminution du capital de la XY SA en tant que société transférante.

Aucun rapport de travail n’est transféré dans le cadre de la séparation prévue des actifs de la XY SA à la XY Immobilier SA. A l’art. 68 al. 2 LFus et à l’art. 27 LFus, la loi sur la fusion se contente de garantir les créances des travailleurs en maintenant une éventuelle responsabilité personnelle des associés.

Selon l’art. 43 al. 1 LFus, les assemblées générales de la XY SA et de la XY Immobilier SA ne peuvent soumettre le contrat de scission à l’approbation (voir ci-dessous) qu’une fois les sûretés fournies conformément à l’art. 45 s. LFus. La fourniture des sûretés revêt donc une importance considérable dans le cadre de l’exécution planifiée et réussie de la scission.

Tant la XY SA que la XY Immobilier SA doivent informer leurs créanciers par une triple publication dans la Feuille officielle suisse du commerce (FOSC) que ceux-ci peuvent exiger des sûretés s’ils produisent leurs créances (avis aux créanciers selon l’art. 45 LFus). Les créanciers peuvent alors exiger des sûretés dans le délai de deux mois à compter de la publication du troisième avis aux créanciers (art. 46 al. 1 LFus).

Etant donné que la fourniture de sûretés selon l’art. 43 al. 1 LFus précède la prise de décision par les associés, le troisième avis aux créanciers doit donc avoir lieu au moins deux mois avant l’assemblée des associés qui décide de la séparation.

Le respect des art. 45 ss LFus est une condition matérielle de l’inscription de la séparation au registre du commerce. En raison de l’effet protecteur pour les tiers de ces dispositions, les autorités chargées du registre doivent vérifier que les avis aux créanciers ont été effectués conformément à la loi. La preuve peut être apportée de différentes façons, par exemple grâce à des renvois à la publication dans la FOSC.

L’exercice de la possibilité d’une fourniture de sûretés avant même la prise de décision suppose un contrôle régulier de la Feuille officielle suisse du commerce par les créanciers. Dans le cas contraire, ceux-ci risquent de manquer le délai de deux mois et de perdre ainsi leur droit préventif à des sûretés. Dans un tel cas, ils peuvent encore rechercher les sociétés responsables à titre subsidiaire, conformément à l’art. 47 LFus.

Selon l’art. 46 al. 2 LFus, l’obligation de fournir des sûretés s’éteint si la société responsable prouve que la scission ne compromet pas l’exécution de la créance. La charge de la preuve concernant l’absence de danger pour les intérêts des créanciers incombe à la société, d’autant qu’elle est la seule à posséder les documents requis pour cette preuve. L’obligation de fournir des sûretés s’éteint par exemple si une société aux finances totalement saines reprend des parts de patrimoine qui n’impliquent aucun risque particulier. Dans la société transférante, une séparation d’actifs constitue toujours un retrait de substrat de responsabilité, raison pour laquelle la preuve de l’absence de danger pour les créanciers est généralement plus difficile à apporter pour la société transférante que pour l’unité reprenante. Pour être dégagée de l’obligation de fournir des sûretés, la société transférante devrait prouver qu’il n’existe aucune créance et qu’aucune créance n’est attendue que le patrimoine libre de la société ne permettrait pas de satisfaire, même sans les actifs à transférer.

Les associés de la XY SA et de la XY Immobilier SA doivent approuver le contrat de scission selon l’art. 43 LFus avant que la transaction ne puisse être réalisée. Les sûretés doivent avoir été fournies comme décrit ci-dessus pour que la prise de décision puisse avoir lieu. La décision de scission fait l’objet d’un acte authentique, conformément à l’art. 44 LFus.

Les actifs décrits ci-dessus sont transférés de la XY SA à la XY Immobilier SA avec l’inscription de la séparation au registre du commerce. Les règles de forme qui devraient en principe être respectées lors du transfert de certains actifs (par exemple l’authentification d’une vente immobilière par un officier public) ne s’appliquent pas dans le cas présent.

- Rappelons en cet endroit, qu’il s’agit de chiffres donnés à titre d’exemple qui peuvent facilement être différents dans des situations concrètes, en raison de facteurs endogènes et exogènes.

- Cf. notamment à propos de ces deux notions http://en.wikipedia.org/wiki/Sale_and_rent_back et http://fr.wikipedia.org/wiki/Sale_and_Leaseback.

- Au plan juridique, la vente se base sur les art. 184 ss CO «De la vente et de l’échange», la vente d’un immeuble sur les art. 216 ss CO «De la vente d’immeubles».

- Conformément à l’art. 675 al. 2 CO, des dividendes ne peuvent être prélevés que sur le bénéfice résultant du bilan et sur les réserves constituées à cet effet. Selon l’art. 671 al. 3 CO, la réserve générale ne peut par exemple être employée qu’à couvrir des pertes ou à prendre des mesures permettant à l’entreprise de se maintenir en temps d’exploitation déficitaire, d’éviter le chômage ou d’en atténuer les conséquences, tant qu’elle ne dépasse pas la moitié du capital-actions.

- Rappelons à cet égard que la modification du CO (droit de l’établissement des comptes annuels) du 23 décembre 2011 conserve inchangées les dispositions relatives aux réserves selon les art. 671 ss CO.

- Les séparations selon la loi sur la fusion se limitent aux sociétés de capitaux et sociétés coopératives, raison pour laquelle d’autres formes juridiques d’entreprises, notamment les entreprises de personnes (entreprises individuelles, sociétés en nom collectif ou en commandite) sont exclues de l’institution de la séparation selon la loi sur la fusion. Cf. à ce sujet Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, p. 342 avec d’autres indications.

- Cf. Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, p. 343 s. avec d’autres indications.

- Cf. à propos de l’ensemble Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, p. 343 ss avec d’autres indications.

- Cf. Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, p. 347 avec d’autres indications.

- Cf. à ce sujet Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, p. 353 avec d’autres indications.

- Gurtner Peter, Umwandlungen im Recht der direkten Steuern, ASA 71 (2002/03) [Gurtner, Umwandlungen], p. 739; Locher Peter, Kommentar zum DBG II. Teil 4 rev. Art. 61 DBG, Therwil / Basel 2001 [Locher, DBG II], N 84. La définition existante de la notion d’exploitation est également conservée par la pratique administrative. Cf. à ce sujet la circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 22 et 61.

- La notion fiscale de l’exploitation repose sur une compréhension économique de l’exploitation. Cf. à ce sujet Gurtner, Umwandlungen, p. 739.

- Basler Kommentar zum Schweizerischen Privatrecht, Obligationenrecht I, FusG-Riedweg / Grünblatt, Bâle 2003 [BSK FusG-Riedweg / Grünblatt], vor Art. 29 N 49; Gurtner, Umwandlungen, p. 739; la circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 22 et 61; Locher, DBG II, rev. Art. 61 N 84; Reich Markus, Die Realisation stiller Reserven im Bilanzsteuerrecht, Zurich 1983 [Reich, Realisation], p. 191 s; Reich Markus / Duss Marco, Unternehmensumstrukturierungen im Steuerrecht, Bâle 1996 [Reich / Duss], p. 43 s.

- Reich / Duss, p. 43 s.

- Conseiller fédéral Villiger; Conseil des Etats, le 21.3.2001; Bulletin officiel, p. 41.

- Circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65; Locher, DBG II, Art. 58 N 130.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 151 ss, qui qualifie la théorie du triangle ordinaire de méthode formelle; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65.

- Locher, DBG II, Art. 58 N 129 s.; Reich Markus, Verdeckte Vorteilszuwendungen zwischen verbundenen Unternehmen, ASA 54 (1984/85) [Reich, Vorteilszuwendungen], p. 635 ss; Richner Felix / Frei Walter / Kaufmann Stefan, Handkommentar DBG, Zurich 2003 [Richner / Frei / Kaufmann, Kommentar DBG], art. 20 N 144 ss et art. 58 N 60 et 104.

- TF du 30 avril 2002 i.S. A., StE 2002 B 24.4 Nr. 67 = StR 2002, 558, 560 = StPS 20, 62, 66; TF du 28. Juni 2000 i.S. A. AG, 2P.152, 394/1998, concernant les impôts cantonaux; ATF 119 Ib 116, E. 2 p. 119 (D. SA) = Pra 83 Nr. 31; TF du 22 octobre 1992, ASA 63 (1994/95), 145, 150 f. = StE 1993 B 24.4 Nr. 33, ATF 113 Ib 23 E. 3 p. 26 s. = StR 1988, 410, 412; VGE ZH du 22 novembre 2000, RB 2000 Nr. 122 = StE 2001 B 24.4 Nr. 60 = ZStP 10, 264 ss; VGE ZH du 3 octobre 1989, StE 1991 B 24.4 Nr. 27 = NStP 51, 14 ss.

- Le TF a également approuvé l’application de la théorie du triangle dans le nouveau droit de la société anonyme. Cf. à ce sujet TF du 30 avril 2002, StE 2002 B 24.4 Nr. 67 = StR 2002, 558, 560 = StPS 2002, 62, 66. Cf. également Richner / Frei / Kaufmann, Kommentar DBG, Art. 58 N 104.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 151 ss; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65; Locher, DBG II, rev. Art. 61 N 91.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 173 s; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 63; Locher, DBG II, rev. Art. 61 N 93 par analogie; Reich, Vorteilszuwendungen, p. 637 s.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 175; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 179; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65 s.; Locher, DBG II, rev. Art. 61 N 91.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 179; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 65 s.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 173 s.; circulaire n° 5 «Restructurations» de l’AFC du 1er juin 2004, p. 63; Reich, Vorteilszuwendungen, p. 637 s.

- En sciences économiques, un bien d’équipement (également moyens d’exploitation ou facteur de potentiel) est un bien économique à longue durée de vie qui est acquis par l’entreprise en vue de la fabrication et de la transformation de biens, sans entrer lui-même directement ou indirectement dans les biens produits, contrairement aux matières brutes, d’exploitation et auxiliaires. Les biens d’équipement font partie du processus de production et de prestation et font partie de l’actif immobilisé d’un point de vue comptable. Cf. notamment à ce sujet http://fr.wikipedia.org/wiki/Bien_d’%C3%A9quipement.

- Cf. les normes correspondantes dans la LF du 3 octobre 2003 sur la fusion, la scission, la transformation et le transfert de patrimoine (Loi sur la fusion, LFus), RS 221.301. Rappelons simplement ici l’art. 30 LFus, selon lequel les sociétés de capitaux et les sociétés coopératives peuvent se scinder en sociétés de capitaux et en sociétés coopératives. Une séparation en société de personnes n’est donc pas prévue par la loi sur la fusion.

- Art. 61 al. 1 let. b LIFD et dans le cas concret de la XY SA, § 67 al. 1 let. b de la législation fiscale du canton de Zurich.

- Cf. à ce sujet l’art. 663 al. 2 CO, selon lequel les produits comprenant le chiffre d’affaires résultant des ventes et des prestations de services, les produits financiers et les bénéfices provenant de l’aliénation d’actifs immobilisés, sont présentés séparément dans la structure minimale du compte de profits et pertes.